Principaux enseignements :

- Dynamique des bénéfices : CVS a dégagé un bénéfice par action ajusté de 1 $ et un bénéfice d'exploitation ajusté de 3 milliards de dollars au quatrième trimestre, ce qui a permis à la direction de fixer à 7 $ ses prévisions pour 2026, à mesure que les marges d'Aetna se redressent.

- Pression réglementaire : CVS Health a fait l'objet d'un nouvel examen antitrust en janvier 2026, et ce risque pèse sur l'évaluation alors que la surveillance des PBM s'intensifie parallèlement à des augmentations de prix de 25 milliards de dollars pour les médicaments de marque.

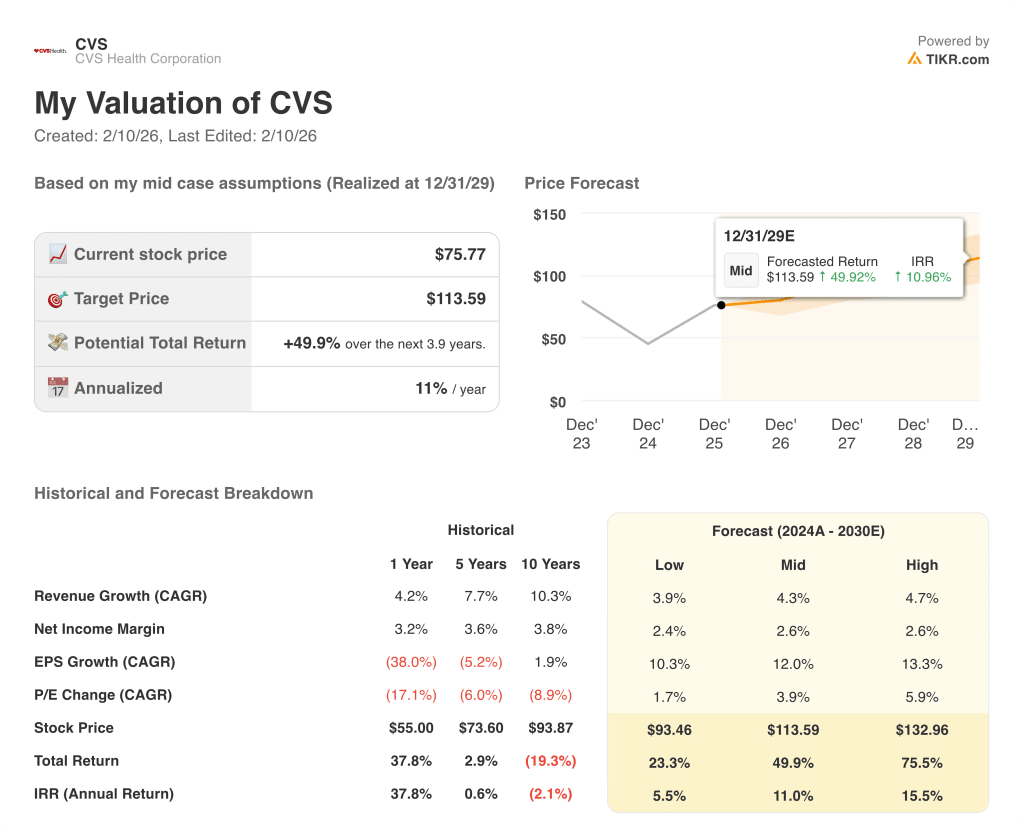

- Objectif de cours : Sur la base d'une croissance du chiffre d'affaires de 5 % et de marges d'exploitation de 4 %, avec un ratio cours/bénéfice de sortie de 11 fois, l'action CVS pourrait atteindre 97 $ d'ici 2027, à mesure que les bénéfices se normaliseront par rapport aux niveaux de 2024.

- Calcul du rendement : L'objectif de 97 $ implique une hausse de 28 % par rapport au cours de 76 $ de CVS, ce qui équivaut à un rendement annualisé de 14 % sur une période d'environ deux ans.

CVS Health Corporation(CVS) intègre des services d'assurance, de gestion des prestations pharmaceutiques et de pharmacie de détail, répondant à l'accès aux soins de santé et à l'abordabilité pour les employeurs, les gouvernements et les consommateurs à travers les États-Unis.

La société dessert plus de 26 millions de membres et traite les ordonnances à l'échelle nationale, ce qui fait de CVS Health un intermédiaire essentiel au sein du système national de prestation de soins de santé, dont le chiffre d'affaires s'élève à 392 milliards de dollars.

Sur le plan financier, le chiffre d'affaires est passé de 291 milliards de dollars en 2021 à 392 milliards de dollars en glissement annuel, tandis que le bénéfice brut est resté proche de 52 milliards de dollars, les marges brutes s'étant comprimées à 13 %.

Les dépenses d'exploitation ont augmenté pour atteindre 42 milliards de dollars sur une base glissante, réduisant le bénéfice d'exploitation à 10 milliards de dollars et comprimant les marges d'exploitation de 5 % en 2021 à environ 3 %.

La direction de CVS a décrit l'année 2025 comme une année charnière, le PDG David Joyner déclarant que "les fabricants de produits de marque ont procédé à plus de 750 augmentations de prix de médicaments, ce qui a entraîné une hausse des coûts de 25 milliards de dollars".

Les résultats du quatrième trimestre comprenaient 105 milliards de dollars de revenus et 3 milliards de dollars de résultat d'exploitation ajusté, et la direction a réaffirmé ses prévisions de BPA ajusté pour 2026 à partir de 7 dollars.

La tension sur les investissements est centrée sur la question de savoir si le redressement des bénéfices de CVS Health justifie une normalisation de la valorisation au-dessus d'un multiple de 11x, alors que la pression réglementaire continue d'influencer la perception du marché.

Ce que dit le modèle pour l'action CVS Health

Le modèle suppose une croissance du chiffre d'affaires de 4,7 %, des marges d'exploitation de 3,6 % et un multiple de sortie de 11,4, ce qui donne un cours cible de 96,82 $.

Cette évaluation permet d'obtenir une hausse totale de 27,8 % et un rendement annualisé de 13,8 %, ce qui constitue une compensation modérée pour le risque lié aux actions diversifiées du secteur des soins de santé.

Sur la base des rendements modélisés dépassant les seuils d'équité, le modèle signale un achat, favorisant l'appréciation du capital plutôt que la préservation.

Avec un rendement annualisé de 13,8 % dépassant un seuil d'équité typique de 10 %, le modèle soutient l'appréciation du capital plutôt que la préservation, car la cible de 96,82 $ reflète une compensation adéquate du risque, ce qui justifie un achat.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action CVS Health :

1. Croissance du chiffre d'affaires : 4.7%

L'historique des revenus de CVS Health montre une décélération du TCAC de 10,3 % sur dix ans à 4,2 % au cours de la dernière année, alors que l'échelle, la composition des payeurs et l'exposition à la réglementation tempèrent l'expansion.

L'exécution actuelle soutient une croissance de 4,7 % parce que le rétablissement de la marge d'Aetna, les gains de part de script de pharmacie et la stabilisation des inscriptions à Medicare compensent le ralentissement de la croissance du volume de l'industrie.

Les progrès à venir nécessitent une discipline tarifaire soutenue et un contrôle des coûts médicaux, tandis que la pression réglementaire ou les chocs d'utilisation tireraient la croissance consolidée en dessous des niveaux modélisés.

Ce chiffre est supérieur à la croissance du chiffre d'affaires de 4,2 % sur un an, car les services de santé diversifiés apportent une stabilité supplémentaire des volumes, et la croissance reste limitée par les marchés finaux arrivés à maturité.

2. Marges d'exploitation : 3.6%

Les marges d'exploitation de CVS Health ont toujours été faibles, à 4,9 % l'an dernier et à 6,0 % sur cinq ans, en raison de l'économie de l'assurance et de la pharmacie.

L'hypothèse de marge de 3,6 % reflète les réinvestissements en cours, les coûts de recouvrement de Medicare Advantage et la pression sur les remboursements pharmaceutiques, malgré les améliorations opérationnelles dans tous les segments.

La durabilité de la marge dépend d'un contrôle rigoureux des coûts et de l'exécution d'Aetna, tandis que la volatilité des coûts médicaux ou les changements réglementaires en matière de remboursement réduiraient rapidement la rentabilité.

Cette marge est inférieure à la marge d'exploitation de 4,9 % sur un an, car la normalisation de la marge intègre déjà les efforts de redressement, et la poursuite de l'expansion nécessite une exécution soutenue sans tendances défavorables en matière d'utilisation.

3. Multiple P/E de sortie : 11,4x

L'historique d'évaluation de CVS Health est centré sur des multiples proches de ceux du marché, avec un ratio C/B sur un an de 11,1x et une moyenne sur 10 ans de 10,7x reflétant des flux de trésorerie à maturité.

Le multiple de sortie de 11,4x capitalise les bénéfices normalisés sans supposer une réévaluation, car le redressement des marges et la normalisation de la croissance s'inscrivent déjà dans les fondamentaux projetés.

L'évaluation finale dépend de la stabilité des bénéfices et de la visibilité des flux de trésorerie, tandis qu'une déception au niveau des marges ou de la clarté réglementaire se traduirait par une compression du multiple.

Ce ratio est légèrement supérieur au ratio cours/bénéfice sur un an de 11,1x, car les flux de bénéfices diversifiés soutiennent une normalisation modeste, et la hausse reste limitée par le risque lié à la politique des soins de santé.

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

L'action CVS Health dépend du rétablissement des marges d'assurance, de la stabilité des remboursements pharmaceutiques et de l'exécution disciplinée des services de santé intégrés jusqu'en 2029.

- Hypothèsebasse : si la pression exercée par Medicare persiste et que le remboursement des pharmacies se resserre, le chiffre d'affaires augmente de 3,9 % et les marges nettes se maintiennent à près de 2,4 % → rendement annualisé de 5,5 %.

- Cas moyen : Avec la normalisation de l'assurance et la stabilité des pharmacies, le chiffre d'affaires augmente de 4,3 % et les marges nettes s'améliorent pour atteindre 2,6 % → 11,0 % de rendement annualisé.

- Cas élevé : Si le redressement d'Aetna et les gains d'échelle des pharmacies se matérialisent, le chiffre d'affaires atteint 4,7 % et les marges nettes s'approchent de 2,6 % → 15,5 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action CVS Health à partir de maintenant ?

Le nouvel outil d'évaluation de TIKR vous permet d'estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance des revenus

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !