Principaux enseignements :

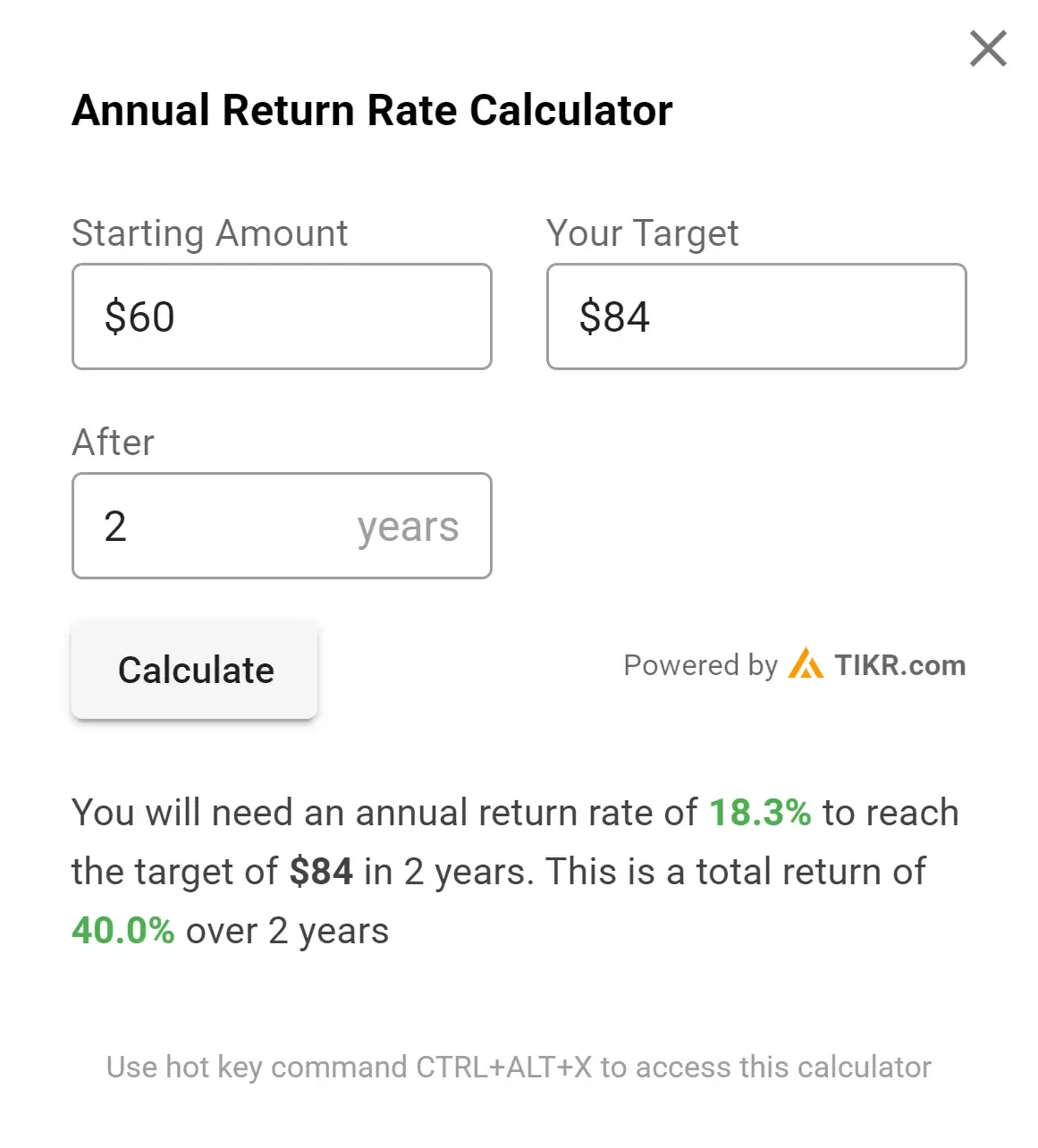

- Le modèle d’évaluation en 2 minutes évalue l’action SWK à 84 $ par action dans 2 ans.

- Cela représente une hausse potentielle de 40 % par rapport au cours actuel de l’action, qui est de 60 dollars.

- Les analystes s’attendent à ce que le bénéfice par action de Stanley Black & Decker augmente d’environ 60 % au cours des trois prochaines années.

- Obtenez gratuitement des données financières précises sur plus de 100 000 actions mondiales sur TIKR >>>

Stanley Black & Decker est peut-être en train d’opérer un redressement discret.

L’entreprise a réduit ses coûts, remodelé sa chaîne d’approvisionnement et augmenté ses prix pour compenser les droits de douane, ce qui fait que l’action semble aujourd’hui sous-évaluée.

En outre, l’action offre un rendement en dividendes de 5,4 %, ce qui signifie que les investisseurs sont payés pour attendre le redressement.

Examinons les raisons pour lesquelles ce titre pourrait offrir une hausse substantielle aux investisseurs patients.

Trouvez les meilleures actions à acheter aujourd’hui avec TIKR. (C’est gratuit) >>>

Qu’est-ce que le modèle d’évaluation en 2 minutes ?

Trois facteurs essentiels déterminent la valeur à long terme d’une action :

- Croissance du chiffre d’affaires : La taille de l’entreprise.

- Marges : Montant des bénéfices réalisés par l’entreprise.

- Multiple : montant que les investisseurs sont prêts à payer pour les bénéfices d’une entreprise.

Notre modèle d’évaluation en 2 minutes utilise une formule simple pour évaluer les actions :

Bénéfice par action normalisé attendu * Ratio cours/bénéfice prévisionnel = Prix de l’action attendu

La croissance du chiffre d’affaires et les marges déterminent le bénéfice par action (BPA) normalisé à long terme d’une entreprise, et les investisseurs peuvent utiliser le multiple C/B moyen à long terme d’une action pour se faire une idée de la manière dont le marché évalue une entreprise.

Pourquoi l’action SWK semble sous-évaluée

Prévisions

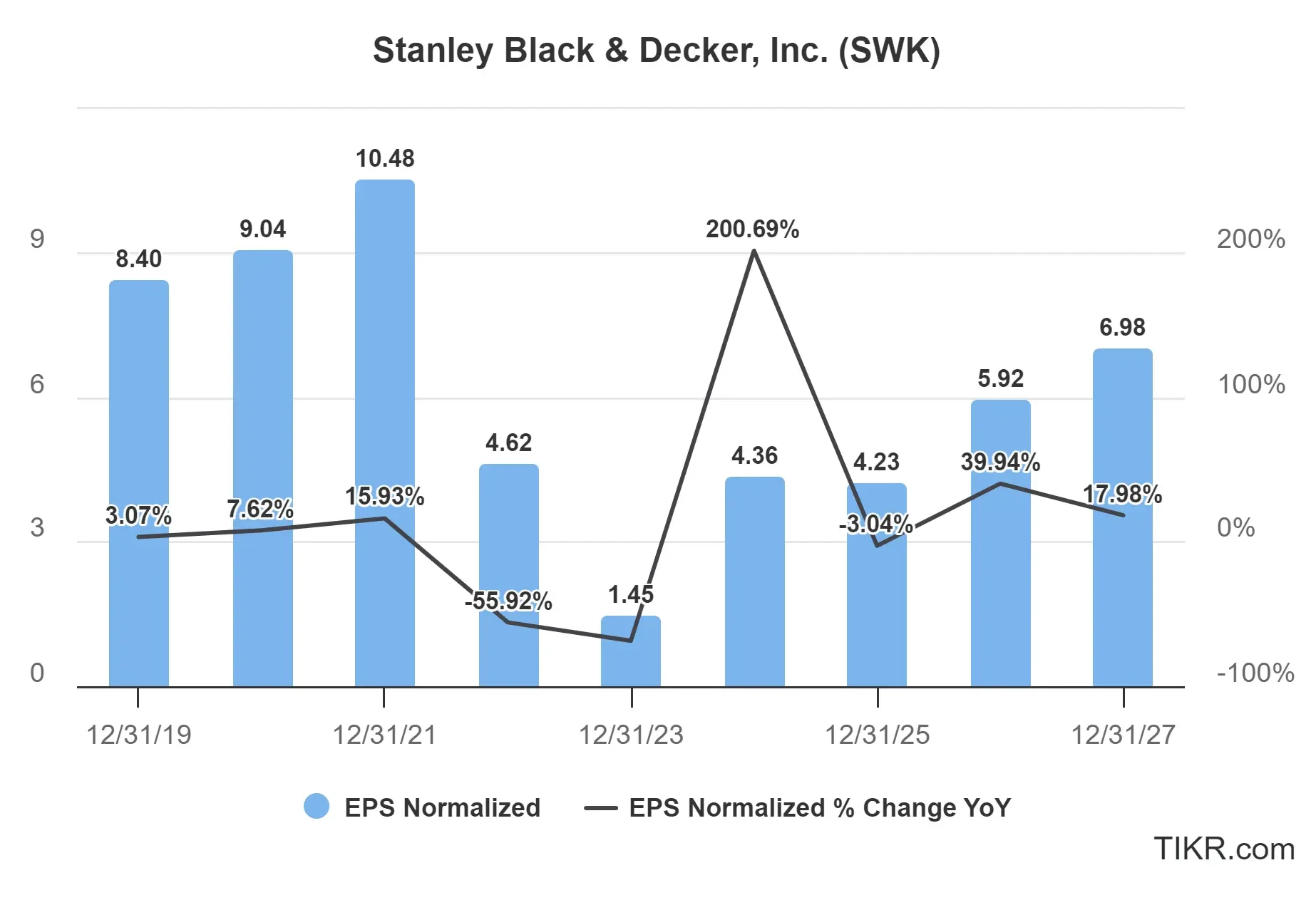

Stanley Black & Decker devrait voir ses bénéfices se redresser au cours des trois prochaines années, le bénéfice par action normalisé devant passer de 4,36 dollars en 2024 à 6,98 dollars en 2027.

L’entreprise met en œuvre un programme de réduction des coûts de 2 milliards de dollars visant à améliorer l’efficacité opérationnelle et les marges d’ici à la fin de 2025. Ces mesures, combinées à des ajustements de prix ciblés, placent l’entreprise en position de croissance soutenue des bénéfices malgré les défis économiques actuels.

La croissance des bénéfices de l’action SWK devrait être alimentée par :

- Récupération des défis précédents: L’entreprise s’est attaquée aux problèmes de stocks et aux pressions sur les coûts qui ont pesé sur ses performances au cours des dernières années. À mesure que ces vents contraires se dissipent, les marges bénéficiaires devraient s’améliorer.

- Un portefeuille de marques solide: Stanley Black & Decker possède certaines des marques les plus reconnues dans le secteur de l’outillage, notamment DEWALT, Craftsman et BLACK+DECKER, ce qui lui confère un pouvoir de fixation des prix et une fidélité de la clientèle.

- Potentiel de reprise du marché du logement: Toute reprise de l’activité de construction et de rénovation de logements serait bénéfique pour les actions de SWK, car les outils et les produits de quincaillerie représentent une part essentielle de leur activité.

- Initiatives de réduction des coûts: La direction a mis en œuvre des programmes de restructuration visant à réduire les coûts et à améliorer l’efficacité opérationnelle, ce qui pourrait accélérer la croissance des bénéfices au-delà des projections actuelles.

Voir les estimations complètes des analystes de Stanley Black & Decker (c’est gratuit)>>>

L’action Stanley Black & Decker est-elle sous-évaluée à l’heure actuelle ?

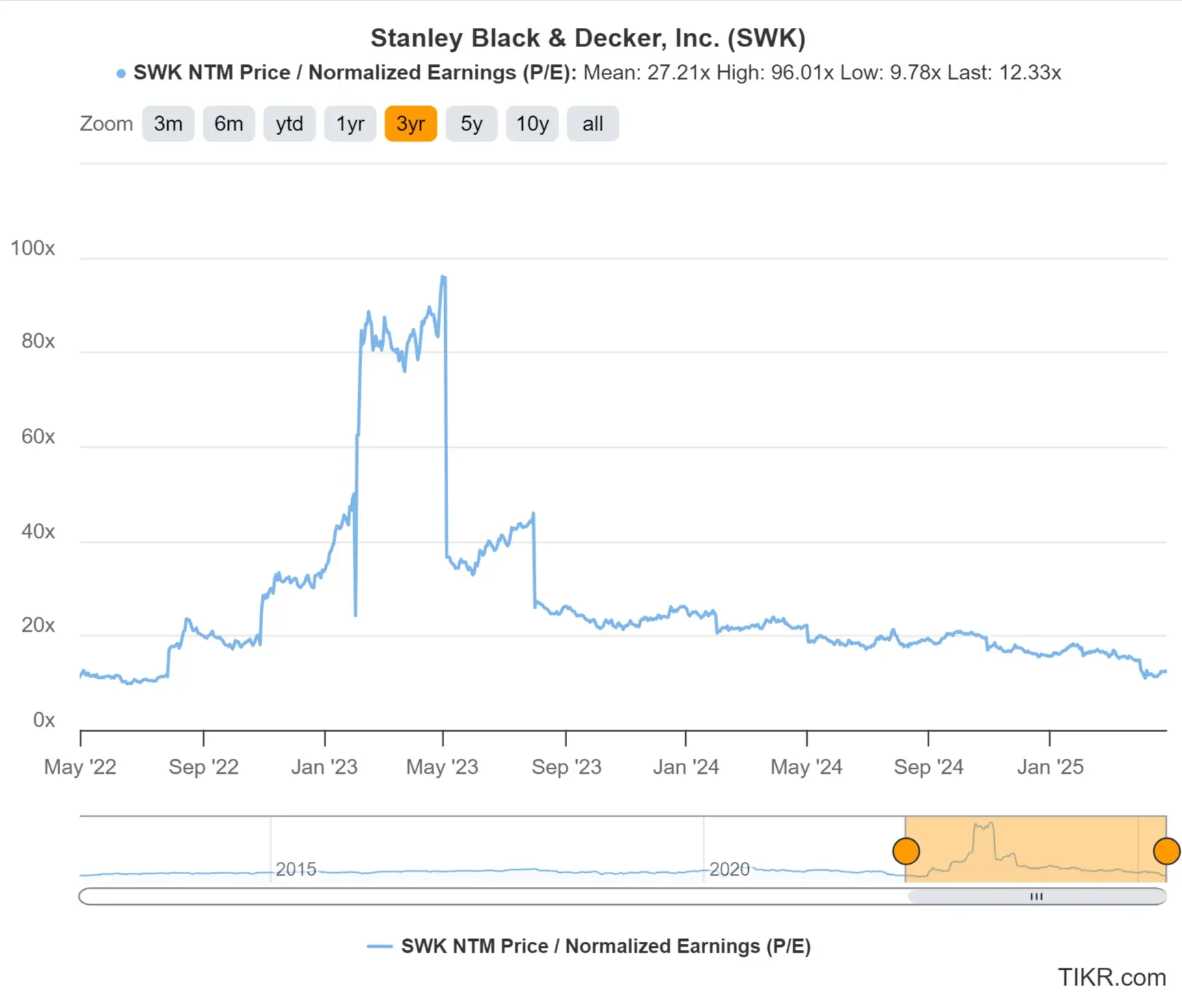

L’action SWK se négocie actuellement dans la partie inférieure de sa fourchette d’évaluation historique, ce qui signifie qu’elle pourrait être sous-évaluée si la société réalise la croissance attendue de ses bénéfices.

Nous utiliserons un PER prévisionnel prudent de 12x pour notre évaluation, ce qui correspond au multiple actuel de l’action. Même si le multiple d’évaluation n’augmente pas à l’avenir, l’action semble encore sous-évaluée aujourd’hui, car les bénéfices devraient croître de manière significative au cours des prochaines années.

Juste valeur de l’action SWK

En utilisant notre modèle d’évaluation en 2 minutes et en appliquant une approche prudente :

- Estimation prudente du bénéfice par action pour 2027 : 6,50

- Multiplicateur prudent du ratio cours/bénéfice à terme : 12x

- Dividendes attendus au cours des 2 prochaines années : 6

BPA normalisé attendu (6,50 $) * Ratio C/B prévisionnel (12x) + Dividendes attendus (6 $) = Prix de l’action attendu (84 $)

Le prix de l’action SWK attendu sur deux ans à partir de cette évaluation est de 84 dollars par action.

L’action SWK se négociant actuellement à environ 60 $, cela implique que le titre pourrait avoir un potentiel de hausse d’environ 40 % au cours des deux prochaines années, ce qui représenterait un rendement annualisé de 18 %.

N’oubliez pas qu’il ne s’agit que d’un exercice d’évaluation et que nous ne savons pas avec certitude quel sera le prix de l’action à l’avenir.

Évaluer les actions plus rapidement avec TIKR (C’est gratuit, aucune carte n’est requise) >>>

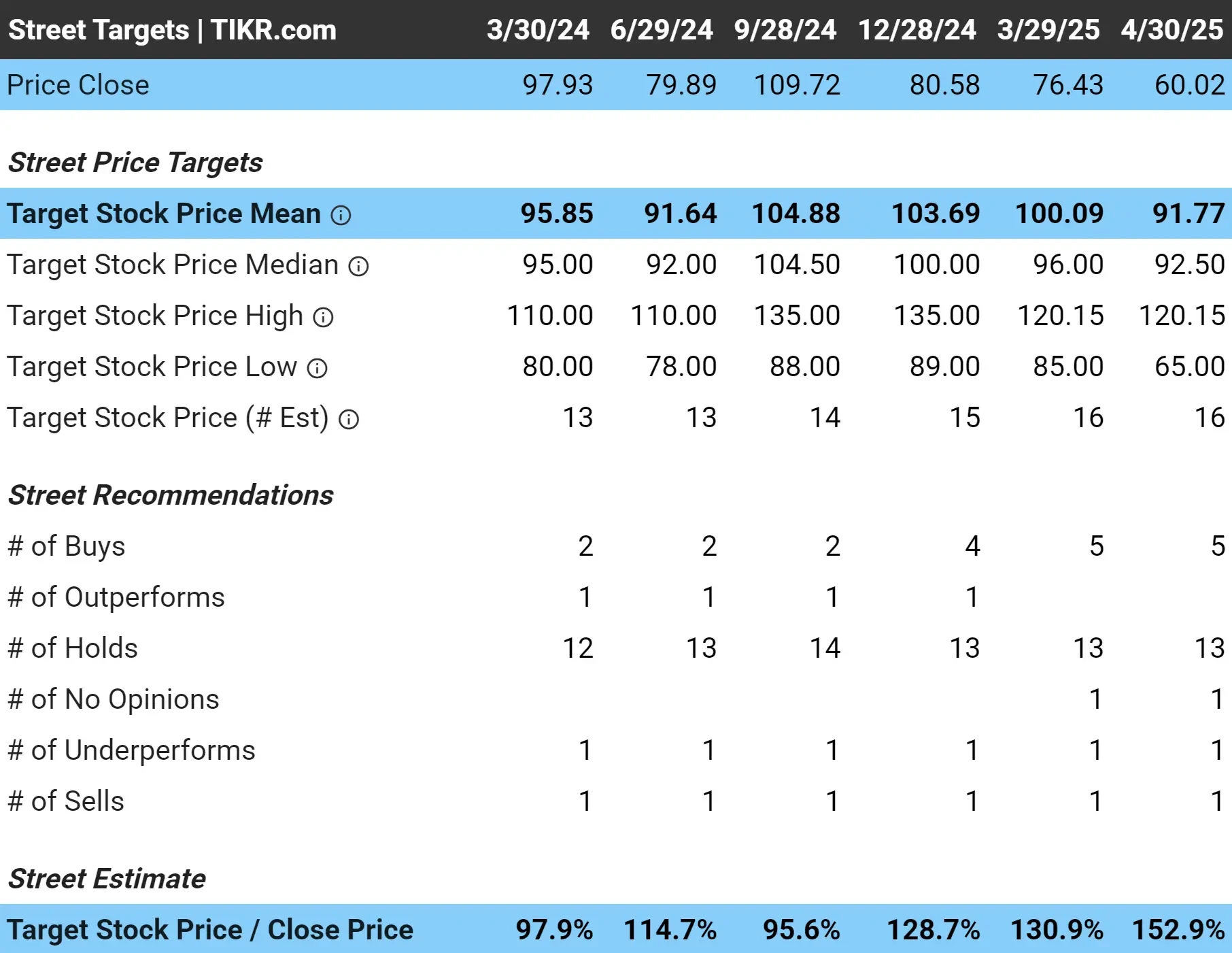

Quel est le prix cible de l’action SWK ?

Les analystes ont un objectif de prix moyen d’environ 92 $ par action pour le titre SWK. Cela signifie qu’ils sont encore plus optimistes à l’égard du titre et qu’ils prévoient une hausse moyenne d’environ 53 % par rapport au cours actuel de l’action :

Risques à prendre en compte

Bien que notre évaluation laisse entrevoir une hausse significative, les investisseurs doivent être conscients de plusieurs risques :

- En tant qu’entreprise qui s’approvisionne en composants à l’échelle mondiale, SWK pourrait être confrontée à une pression sur les marges en raison de l’augmentation des droits de douane sur les produits importés, en particulier en provenance de Chine.

- Les produits de SWK sont liés à la construction, à la rénovation et à l’activité industrielle, ce qui la rend vulnérable aux ralentissements économiques.

- SWK est confronté à une concurrence intense de la part de ses rivaux traditionnels et de nouveaux venus, en particulier dans le segment des outils alimentés par batterie.

- Ces dernières années, l’entreprise a contracté des dettes importantes pour ses acquisitions, ce qui pourrait limiter sa flexibilité financière en cas de détérioration de la conjoncture.

TIKR à emporter

Stanley Black & Decker offre une combinaison attrayante d’une forte croissance prévue des bénéfices, d’un multiple d’évaluation historiquement bas et d’un rendement du dividende de 5,4 % aujourd’hui.

Alors que l’industrie de l’outillage est confrontée à des défis liés aux cycles économiques et aux préoccupations tarifaires, le solide portefeuille de marques de SWK et la voie de l’amélioration des bénéfices en font une entreprise digne d’intérêt pour les investisseurs axés sur la valeur et les dividendes.

L’action SWK est-elle un achat au cours des 24 prochains mois ? Utilisez TIKR pour vérifier les objectifs de prix des analystes, les prévisions de croissance et voir si l’action est sous-évaluée aujourd’hui.

Essayez TIKR gratuitement aujourd’hui !

À la recherche de nouvelles opportunités ?

- Découvrez les actions queles investisseurs milliardaires de achètent afin que vous puissiez suivre l’argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles sur TIKR ne sont pas destinés à servir de conseils financiers ou d’investissement de la part de TIKR ou de notre équipe de contenu, et qu’ils ne constituent pas non plus des recommandations d’achat ou de vente d’actions. Nous créons notre contenu en nous basant sur les données d’investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l’entreprise ou des mises à jour importantes. TIKR n’a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !