Points clés à retenir concernant l'action Copart en juin 2026

- Les analystes attribuent à l'action Copart 3 recommandations « Achat », 3 « Surperformance », 5 « Conserver » et 1 « Sous-performance », avec un objectif de cours moyen de 41 $, ce qui implique un potentiel de hausse d'environ 36 % par rapport au cours actuel de 30 $.

- Le modèle de scénario central de TIKR valorise Copart à environ 46 $ d’ici juillet 2030, ce qui implique un rendement total d’environ 51 % par rapport aux niveaux actuels, soit environ 11 % annualisé.

- L’action Copart est sous-évaluée à son niveau actuel, avec un EBIT de 464,3 millions de dollars au troisième trimestre et une marge d’EBIT de 37,5 %, ce qui démontre que le pouvoir de fixation des prix et l’effet de levier opérationnel restent structurellement intacts malgré une baisse de 4,2 % des volumes des unités d’assurance aux États-Unis.

- Les prix de vente moyens mondiaux ont augmenté de 4,6 % au troisième trimestre, et les prix de vente moyens du secteur de l’assurance aux États-Unis ont atteint un record historique corrigé des variations saisonnières, ce qui révèle que le marché pénalise la cyclicité des volumes tout en négligeant le moteur de prix durable qui sous-tend cette évolution.

Copart annonce des prix d’enchères records au troisième trimestre malgré une baisse de 4 % des volumes aux États-Unis

Copart (CPRT), le plus grand organisateur mondial d’enchères en ligne de véhicules accidentés, a annoncé le 21 mai un chiffre d’affaires de 1 237,1 millions de dollars pour le troisième trimestre de l’exercice 2026, dépassant de 3,5 % les estimations des analystes (1 195,0 millions de dollars), alors même que les volumes de sa division assurance aux États-Unis ont reculé de 4,2 % en glissement annuel.

La société exploite une plateforme d’enchères en ligne qui met en relation les vendeurs de véhicules, principalement des assureurs automobiles, avec des acheteurs dans plus de 160 pays, générant des revenus grâce à des commissions de service plutôt qu’en détenant elle-même le stock.

Les prix de vente moyens mondiaux ont augmenté de 4,6 % au cours du trimestre, compensant largement la baisse de 2,4 % du volume total des ventes et permettant ainsi une croissance positive du chiffre d’affaires.

Aux États-Unis, les prix de vente moyens des véhicules destinés aux assureurs ont augmenté de 4,1 %, atteignant ce que le PDG Jeff Liaw a qualifié, lors de la conférence téléphonique sur les résultats du troisième trimestre, de « record corrigé des variations saisonnières » : « Aujourd’hui, pour les vendeurs d’assurances automobiles chez Copart aux États-Unis, la part des véhicules vendus sans assurance atteint des niveaux sans précédent. »

Ce ralentissement des volumes s’explique par le fait que les consommateurs ont réduit leur couverture d’assurance automobile en réaction à la hausse des primes et par une évolution de la composition des contrats en vigueur chez les assureurs.

La fréquence totale des sinistres, indicateur structurel qui détermine le flux d’approvisionnement de Copart, a atteint 23,6 % au premier trimestre civil de 2026, soit une hausse de près de 5 points de pourcentage sur quatre ans.

À l’international, le nombre total de véhicules vendus a progressé de 5,9 %, le chiffre d’affaires des services internationaux a augmenté de 17,9 % et le résultat d’exploitation du segment international a atteint 73,8 millions de dollars, avec une marge de 31,5 %, le Royaume-Uni, l’Allemagne et le Canada ayant tous contribué à cette dynamique.

Le flux de trésorerie disponible a progressé de 12 % depuis le début de l’année, et Copart a clôturé le trimestre avec 4,2 milliards de dollars en trésorerie, équivalents de trésorerie et titres détenus jusqu’à leur échéance, sans aucune dette.

La société a racheté plus de 43,4 millions d’actions pour un montant supérieur à 1,6 milliard de dollars depuis le début de l’exercice, un rythme de rachat qui témoigne de la conviction de la direction quant à la valeur à long terme de l’entreprise.

L’action CPRT bénéficie de 6 recommandations « d’achat », les objectifs de cours des analystes se situant bien au-dessus des plus bas cycliques

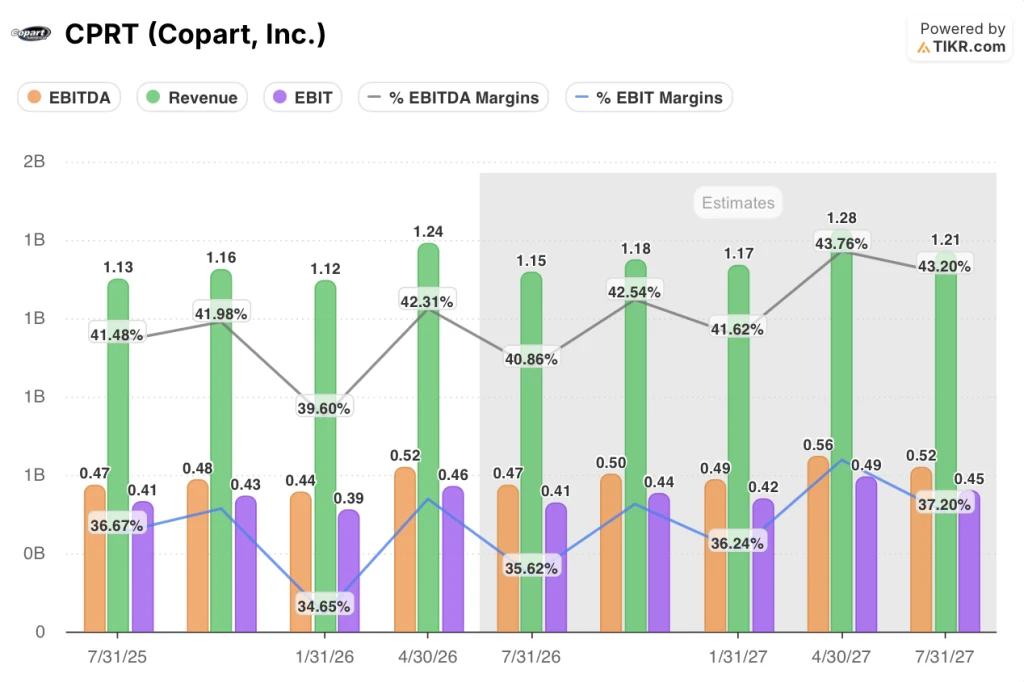

Wall Street s’attend à ce que l’action Copart affiche une croissance de l’EBIT d’environ 2 % au quatrième trimestre de l’exercice 2026, le consensus tablant sur le maintien de marges d’EBIT proches de 36 % malgré des difficultés persistantes en termes de volumes.

Six des douze analystes couvrant CPRT attribuent des recommandations positives (3 « Achat », 3 « Surperformance »), reflétant leur conviction que le moteur de croissance structurel du prix de vente moyen et la dynamique internationale l’emportent sur la faiblesse à court terme des volumes aux États-Unis.

L’EBIT du troisième trimestre, à 464,3 millions de dollars, a dépassé de 4,2 % l’estimation consensuelle de 445,6 millions de dollars et a progressé de 2,8 % par rapport aux 451,6 millions de dollars enregistrés au même trimestre de l’année précédente, malgré une baisse des volumes unitaires.

L’EBITDA a atteint 523,4 millions de dollars au troisième trimestre, en hausse de 3,4 % en glissement annuel et dépassant de 3,5 % l’estimation du marché de 505,6 millions de dollars, avec une marge d’EBITDA de 42,3 %.

Le consensus des analystes pour le quatrième trimestre de l’exercice 2026 table sur un chiffre d’affaires d’environ 1,15 milliard de dollars, globalement stable par rapport à l’année précédente, et un EBIT d’environ 0,41 milliard de dollars, ce qui reflète une prudence persistante concernant la fréquence des sinistres aux États-Unis.

Pour l’exercice 27, les estimations consensuelles prévoient une croissance du chiffre d’affaires d’environ 4 % à 6 % par an et une progression de l’EBIT vers une fourchette comprise entre 0,42 milliard et 0,49 milliard de dollars par trimestre, les tendances de la fréquence totale des sinistres et l’envergure internationale de l’entreprise compensant le ralentissement cyclique des volumes.

Les marges d’EBIT ayant fait preuve de résilience à 37,5 % au troisième trimestre dans un contexte de baisse des volumes unitaires, l’action Copart est sous-évaluée à ses niveaux actuels au regard d’une entreprise qui a généré des améliorations structurelles de son pouvoir de fixation des prix au cours de multiples cycles économiques.

La question à laquelle Wall Street n’a pas encore répondu est de savoir si les volumes de cession aux États-Unis, qui ont reculé d’un faible pourcentage à un chiffre au troisième trimestre, commenceront à se redresser au cours du second semestre de l’année civile 2026, à mesure que le repli de la demande en assurance des particuliers s’avérera cyclique plutôt que structurel, comme le pense la direction de Copart.

L’action Copart est-elle sous-évaluée en 2026 ? Le modèle de TIKR, qui table sur 46 dollars, répond par l’affirmative

Le scénario central de TIKR valorise Copart à environ 46 $ d’ici juillet 2030, ce qui implique un rendement total d’environ 51 % par rapport au cours actuel de 30 $, soit environ 11 % annualisé sur une période d’environ 4 ans.

L’objectif de TIKR repose sur la même dynamique que celle démontrée par Copart au troisième trimestre : la croissance du prix de vente moyen (ASP) compense la cyclicité des volumes pour maintenir des marges d’EBIT supérieures à 35 %, un seuil que l’entreprise a désormais maintenu pendant plusieurs trimestres consécutifs.

L’expansion internationale, où le nombre d’unités a progressé de 5,9 % au troisième trimestre et où les volumes de cession ont augmenté à un rythme modéré à deux chiffres, constitue le deuxième pilier de la crédibilité de cet objectif, à mesure que la part des revenus de services internationaux, à plus forte marge, s’accroît au fil du temps.

La condition requise par le modèle TIKR n’est pas une reprise des volumes d’unités d’assurance aux États-Unis, mais plutôt que la fréquence totale des sinistres poursuive sa tendance haussière à long terme, une trajectoire qui, selon la direction, atteindra 23,6 % d’ici le premier trimestre de l’année civile 2026 et qui sera soutenue à l’avenir par la hausse des coûts de réparation, la complexité des véhicules électriques et la technologie ADAS.

La seule façon de vraiment savoir est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez l’action Copart, Inc. et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer gratuitement une liste de surveillance pour suivre Copart, Inc. ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Accédez gratuitement aux outils professionnels pour analyser l’action CPRT sur TIKR →

Qu’est-ce que la fréquence des sinistres avec perte totale et en quoi est-ce important pour Copart ?

La fréquence des pertes totales mesure la part des sinistres d’assurance automobile pour lesquels le véhicule est déclaré perte totale plutôt que réparé ; elle a atteint 23,6 % au premier trimestre de l’année civile 2026, soit une hausse de près de 5 points de pourcentage sur quatre ans.

Un taux plus élevé signifie que davantage de véhicules sont acheminés vers la plateforme d’enchères de Copart, ce qui augmente l’offre même lorsque les taux d’accidents diminuent. La hausse des coûts de réparation, la complexité des systèmes ADAS et la rentabilité du remplacement des batteries des véhicules électriques contribuent toutes structurellement à faire grimper ce taux au fil du temps.

Copart peut-il maintenir des marges d’EBIT supérieures à 35 % si les volumes aux États-Unis continuent de baisser ?

Copart a démontré au troisième trimestre de l’exercice 26 que les marges d’EBIT pouvaient progresser même avec une baisse de 4,2 % des volumes unitaires aux États-Unis, la combinaison d’une hausse de 4,6 % des prix de vente moyens et d’une baisse de 5,6 % des coûts de vente des véhicules ayant généré une marge d’EBIT de 37,5 % marge d’EBIT, en hausse de 27 points de base par rapport à l’année précédente.

Le maintien de ce niveau dépendra de la poursuite de la croissance des revenus internationaux, qui s’établit actuellement à 14,1 %, ainsi que de la poursuite de la croissance du prix de vente moyen.

Les 1,6 milliard de dollars consacrés au rachat d’actions depuis le début de l’année témoignent de la confiance de la direction dans cette trajectoire.