Cintas Corporation (NASDAQ : CTAS) a été sous pression au cours de l'année écoulée. L'action se négocie à près de 186 dollars, soit une baisse d'environ 17 %, en raison du ralentissement des dépenses des entreprises et de la baisse de la demande de services aux entreprises. Malgré ce repli, Cintas reste l'un des meilleurs composés à long terme du secteur, soutenu par une demande constante d'uniformes, de produits de sécurité et de services aux entreprises.

Récemment, Cintas a publié des résultats solides qui ont montré des tendances de revenus stables et des marges saines. La société a également souligné la forte dynamique de sa division First Aid and Safety et les progrès continus en matière d'optimisation des itinéraires, qui contribuent tous deux à compenser un contexte macroéconomique moins favorable. Ces développements montrent que Cintas continue à bien fonctionner malgré un environnement de dépenses plus prudent.

Cet article présente la position que les analystes de Wall Street pensent que l'action pourrait occuper d'ici 2028. Nous avons examiné les objectifs consensuels et les modèles d'évaluation pour tracer la voie potentielle à suivre. Ces chiffres reflètent les attentes actuelles des analystes et ne sont pas des prévisions de TIKR.

Découvrez la valeur réelle d'une action en moins de 60 secondes grâce au nouveau modèle d'évaluation de TIKR (gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modeste

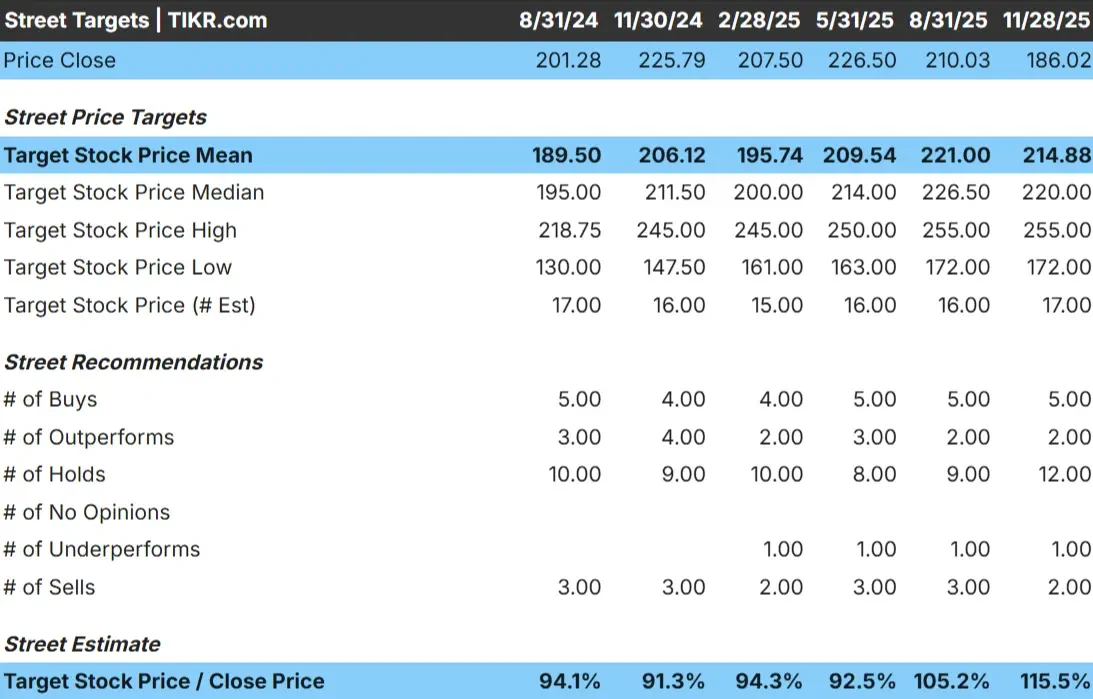

Cintas se négocie à environ 186 $ l'action aujourd'hui. L'objectif de prix moyen des analystes est de 215 $/action, ce qui suggère une hausse d'environ 15 % par rapport aux niveaux actuels. Cela place le titre dans la catégorie des hausses modestes, indiquant que les analystes s'attendent à une progression constante plutôt qu'à une percée majeure.

- Estimation haute : 255

- Estimation basse : 172

- Objectif médian : 220

- Notations : 5 Achat, 2 Surperformance, 12 Maintien, 1 Sous-performance, 2 Vente

Dans l'ensemble, les analystes voient une voie claire pour une composition continue tant que les fondamentaux restent stables. Pour les investisseurs, cela signifie que Cintas pourrait surperformer si la croissance des revenus se maintient ou si les marges augmentent plus rapidement que prévu. Les objectifs étant regroupés dans une fourchette étroite, la confiance est centrée sur la constance de l'entreprise plutôt que sur une hausse brutale.

Découvrez l'ampleur de la hausse de vos actions préférées à l'aide du nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Cintas : Perspectives de croissance et évaluation

Les fondamentaux de l'entreprise semblent stables, soutenus par des revenus de services récurrents et une exécution disciplinée :

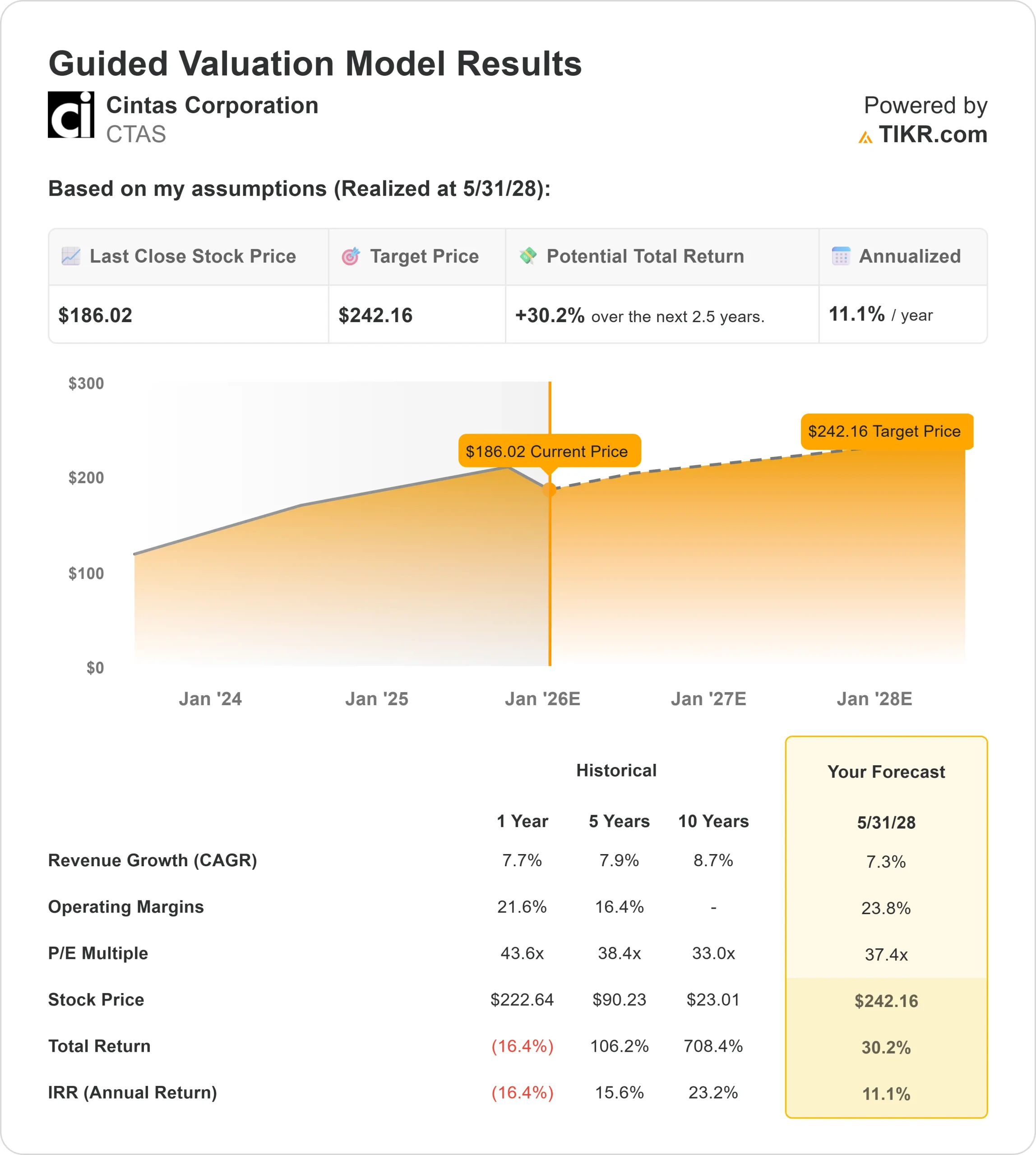

- Les revenus devraient croître d'environ 7,3 % jusqu'en 2028

- Les marges d'exploitation devraient atteindre environ 23,8 %.

- Les actions se négocient à environ 37 fois les bénéfices à venir

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un P E à terme de 37 fois, suggère une valeur d'environ 242 $/action d'ici 2028.

- Cela représente une hausse d'environ 30 %, soit un rendement annualisé d'environ 11 %.

Ces données indiquent un profil de rendement composé fiable, principalement dû à une croissance régulière des bénéfices. L'évaluation reste élevée, mais elle est soutenue par une forte rétention de la clientèle, un fort pouvoir de fixation des prix et la prévisibilité du modèle de service de l'entreprise.

Pour les investisseurs, Cintas semble être une société stable de capitalisation à long terme. Les rendements sont susceptibles de suivre des bénéfices réguliers plutôt qu'une accélération rapide, avec un potentiel de hausse si la société développe des catégories à marge plus élevée ou gagne en efficacité grâce à l'optimisation des itinéraires.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Cintas bénéficie de l'un des modèles d'affaires les plus fiables de l'industrie des services. Les programmes d'uniformes, les fournitures de sécurité et les services aux installations se renouvellent tous sur de longs cycles, ce qui rend les revenus prévisibles et réduit la volatilité. La division First Aid and Safety a également été un point positif, ajoutant une croissance plus forte et un meilleur pricing power.

La direction continue de se concentrer sur l'amélioration de l'efficacité, en particulier par l'optimisation des itinéraires et l'élargissement de l'offre de services. Ces initiatives contribuent à protéger les marges et à stabiliser l'entreprise même lorsque les dépenses des clients diminuent. Pour les investisseurs, ces forces suggèrent que Cintas est bien positionnée pour maintenir une croissance constante des bénéfices.

Le cas des baissiers : Valorisation et ralentissement de la dynamique

La valorisation reste la principale préoccupation. Les actions se négocient à environ 37 fois les bénéfices futurs, ce qui est élevé par rapport au profil de croissance de la société. L'action ayant déjà perdu 17 % au cours de l'année écoulée, le sentiment a montré qu'il pouvait changer rapidement lorsque la croissance se ralentit.

La concurrence dans le domaine des services de sécurité et des installations s'intensifie également, les concurrents cherchant à remporter des contrats en pratiquant des prix agressifs et en élargissant leur offre. Si les taux de renouvellement diminuent ou si les coûts augmentent, Cintas pourrait avoir du mal à maintenir sa valeur supérieure. Pour les investisseurs, le principal risque réside dans le fait que le prix de l'action est fixé en fonction de la constance, ce qui laisse peu de place aux faux pas.

Perspectives pour 2028 : Quelle pourrait être la valeur de Cintas?

En se basant sur les estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR suggère que le titre de Cintas pourrait se négocier à près de 242 $/action d'ici 2028. Cela représente une hausse d'environ 30 %, soit un rendement annualisé d'environ 11 %.

Ces perspectives reflètent la forte fidélisation de la clientèle, la base de revenus récurrents et la performance financière disciplinée de l'entreprise. Cependant, elles supposent également que la croissance et les marges resteront stables au cours des prochaines années. Pour dégager un potentiel de croissance encore plus important, Cintas devrait progresser plus rapidement dans les catégories à marges plus élevées ou augmenter son levier d'exploitation grâce à des efforts de modernisation.

Pour les investisseurs, Cintas se distingue comme une société fiable qui compense à long terme et dont la trajectoire de rendement est claire et stable. Le potentiel de gains plus importants existe, mais il dépend de la capacité de l'entreprise à dépasser les attentes conservatrices actuelles en matière de croissance et d'efficacité.

Évaluer n'importe quelle action en moins de 60 secondes (c'est gratuit)

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiple P/E de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans des scénarios haussier, baissier et de base, afin que vous puissiez voir rapidement si une action semble sous-évaluée ou surévaluée.

Découvrez ce que valent réellement vos actions préférées (Gratuit avec TIKR) >>>