Walgreens Boots Alliance (NASDAQ : WBA) est sous pression depuis des années. La croissance du chiffre d'affaires s'est ralentie, les marges restent faibles et l'action se négocie à près de 12 dollars par action après un long déclin pluriannuel. La pression persistante sur les remboursements et la baisse de la fréquentation des magasins continuent de peser sur les résultats, ce qui soulève des inquiétudes quant à la rapidité avec laquelle l'entreprise peut se stabiliser.

Récemment, Walgreens a procédé à des changements qui ont attiré l'attention des investisseurs. La société a accéléré son programme de réduction des coûts et a mis en évidence les premiers signes indiquant que les économies réalisées commencent à se refléter dans les résultats. La direction a également nommé un nouveau PDG possédant une grande expérience dans le domaine de la santé, ce qui témoigne d'une approche plus ciblée de la stratégie à long terme et de la discipline opérationnelle. Ces changements suggèrent que Walgreens prend des mesures plus proactives pour rétablir la rentabilité.

Cet article explore la position que les analystes pensent que Walgreens pourrait occuper d'ici 2027. Nous avons combiné les objectifs consensuels avec le modèle d'évaluation de TIKR afin d'esquisser la trajectoire potentielle de l'action sur la base des attentes actuelles. Ces chiffres reflètent les estimations des analystes et non les prévisions de TIKR.

Découvrez ce que vaut réellement une action en moins de 60 secondes avec le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Les objectifs de prix des analystes suggèrent une performance stable

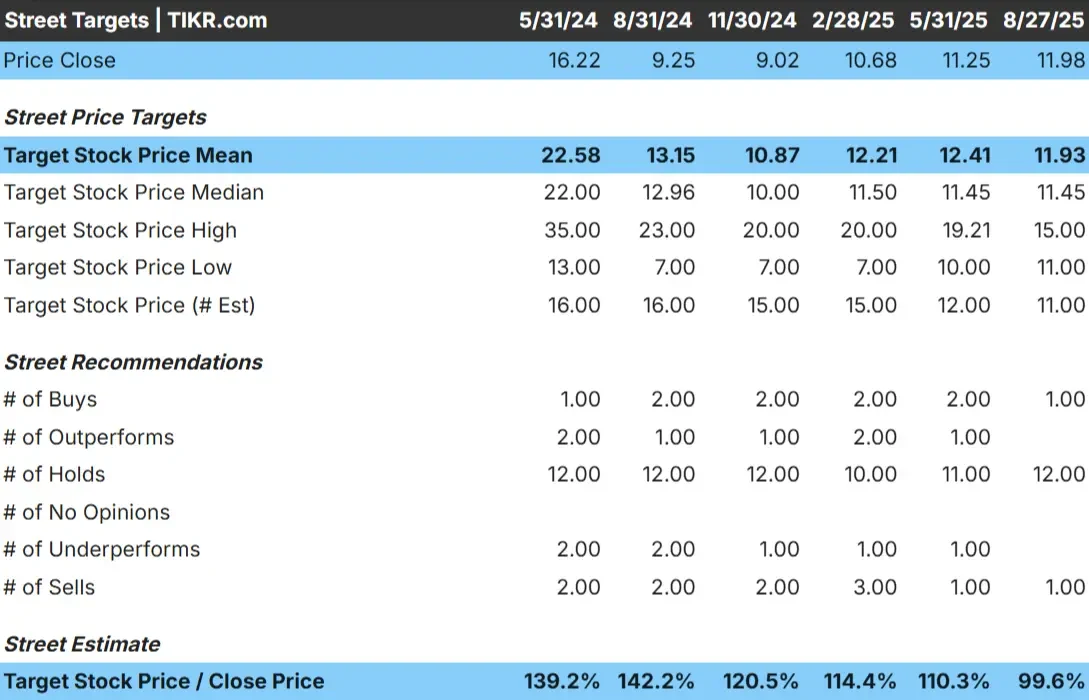

Walgreens se négocie aujourd'hui à près de 12 $ par action. L'objectif de prix moyen des analystes est également de 12 $/action, ce qui implique une hausse pratiquement nulle par rapport aux niveaux actuels. La fourchette des prévisions est étroite et montre un désaccord limité entre les analystes.

- Estimation haute : 15 $/action

- Estimation basse : 11 $/action

- Objectif médian : 11 $/action

- Notations : 1 Achat, 12 Conservations, 1 Vente

Pour les investisseurs, l'absence de hausse suggère que l'action pourrait déjà refléter les fondamentaux actuels. Les attentes restent prudentes et les analystes semblent attendre des signes clairs de redressement avant de relever leurs objectifs. En l'absence d'une amélioration significative des marges ou de la visibilité sur les bénéfices, l'action devrait rester dans une fourchette.

Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Walgreens : Perspectives de croissance et valorisation

Les fondamentaux de la société semblent stables, mais pas particulièrement solides :

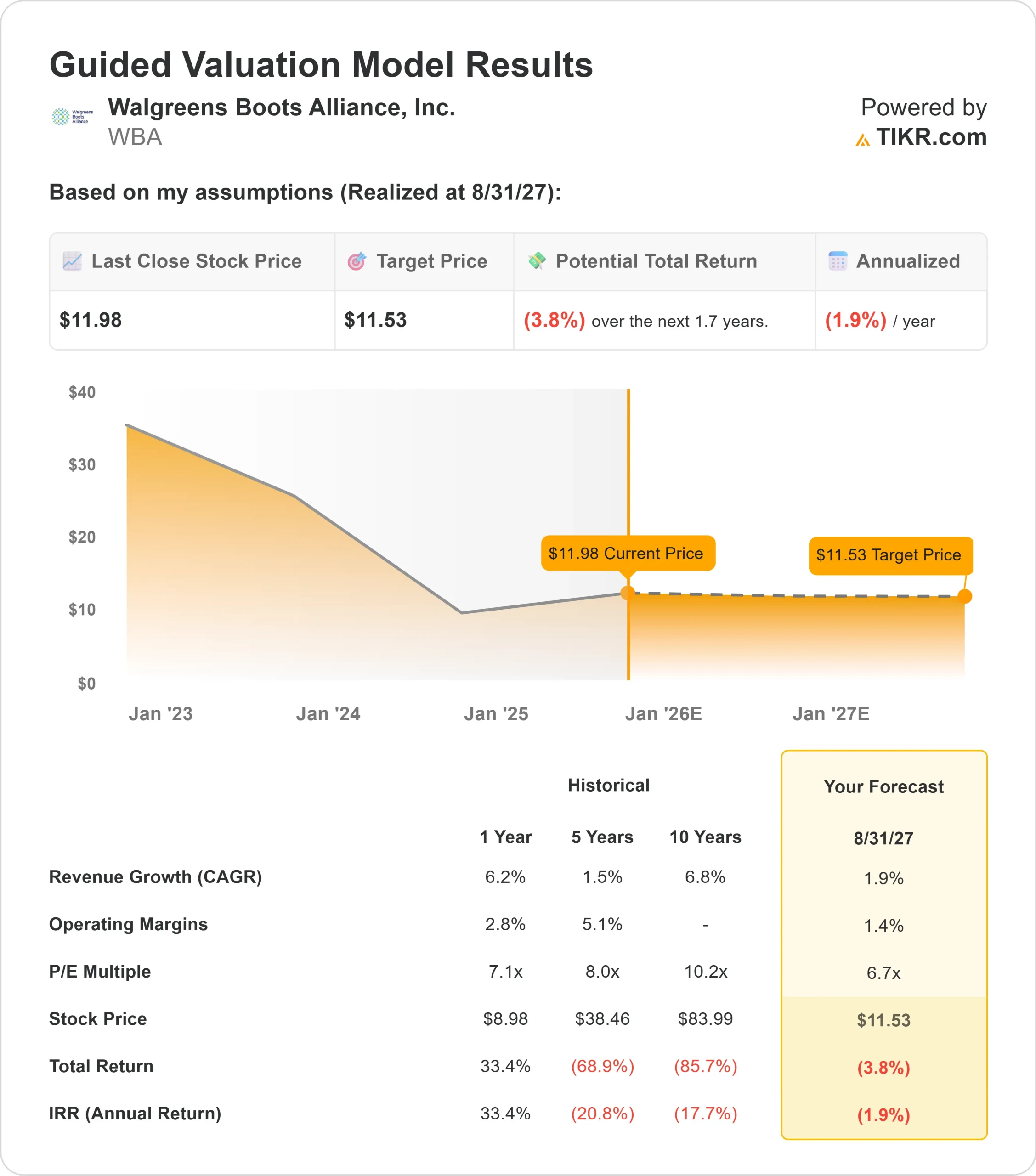

- Le chiffre d'affaires devrait croître de 1,9 % jusqu'en 2027

- Les marges d'exploitation devraient rester proches de 1,4 %.

- Les actions se négocient à 6,7 fois les bénéfices futurs

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un P E à terme de 6,7 fois, suggère une valeur d'environ 12 $ par action d'ici 2027.

- Cela implique un rendement total d'environ -4%, soit environ -2% annualisé.

Ces chiffres suggèrent que Walgreens se stabilise, mais ne reconstruit pas encore une capacité bénéficiaire significative. La croissance est modeste, la rentabilité est faible et la valorisation reflète l'incertitude quant à l'amélioration à long terme. L'action semble peu coûteuse, mais le faible multiple ne suffit pas s'il n'y a pas une voie plus claire vers une meilleure performance.

Pour les investisseurs, Walgreens s'apparente davantage à une valeur d'attente qu'à une valeur de croissance. Les rendements resteront probablement limités, à moins que la direction ne parvienne à redresser les marges et à reconstruire la trajectoire des bénéfices à long terme de l'entreprise.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Malgré ses difficultés, Walgreens a pris des mesures qui pourraient favoriser une reprise progressive. La société procède à des réductions de coûts plus importantes, et la direction a déjà constaté les premiers bénéfices financiers. Le recentrage sur les activités pharmaceutiques de base et la réduction des activités sous-performantes ont également contribué à réduire la volatilité et à créer une orientation stratégique plus claire.

Les changements de direction sont également encourageants. Le nouveau PDG a adopté une approche plus centrée sur les soins de santé et a mis l'accent sur une exécution disciplinée et sur la rentabilité. Les investisseurs considèrent qu'il s'agit d'un changement constructif pour une entreprise qui a besoin de se concentrer davantage et d'obtenir des résultats d'exploitation plus réguliers.

Bien que ces mesures ne garantissent pas un redressement, elles montrent que Walgreens jette les bases d'une meilleure stabilité. Pour les investisseurs, cela crée une situation plus équilibrée que ces dernières années, même si les attentes restent faibles.

Scénario baissier : pressions structurelles et concurrentielles

Walgreens reste confronté à des obstacles importants. La pression sur les remboursements des pharmacies est intense, le trafic de détail est irrégulier et les marges d'exploitation proches de 1 % soulignent la fragilité de l'entreprise. L'augmentation des coûts de main-d'œuvre et d'exploitation continue de peser sur la rentabilité.

La concurrence est un autre sujet de préoccupation. CVS se développe davantage dans les services de santé, Amazon et les pharmacies en ligne continuent de s'imposer dans l'exécution des ordonnances, et les détaillants discount attirent les consommateurs soucieux de leur budget. Ces forces font qu'il est difficile pour Walgreens de regagner des parts ou d'augmenter significativement ses marges.

Pour les investisseurs, le scénario baissier met l'accent sur la lenteur des progrès plutôt que sur une forte baisse. Le risque est que Walgreens passe plusieurs années à rétablir sa rentabilité sans générer de bénéfices significatifs pour les actionnaires.

Perspectives pour 2027 : quelle pourrait être la valeur de Walgreens?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR suggère que Walgreens pourrait se négocier aux alentours de 12 $/action d'ici 2027. Cela représente un rendement total d'environ -4%, soit environ -2% en rythme annuel.

Ces perspectives reflètent une position prudente et ne supposent aucune amélioration majeure des marges ou de la croissance du chiffre d'affaires. Pour que Walgreens puisse offrir de meilleurs rendements, l'entreprise devrait montrer des progrès constants dans la reconstitution des bénéfices, l'amélioration de l'économie des pharmacies et une gestion plus efficace des coûts.

Pour les investisseurs, Walgreens semble être une histoire stable mais limitée. Il est peu probable que la société soit en mesure d'offrir une forte hausse à moins que la direction ne dépasse les attentes prudentes d'aujourd'hui et ne rétablisse un élan durable des bénéfices.

Les sociétés d'IA à fort potentiel de croissance que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité se trouve peut-être dans la couche d'application de l'IA, où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>