Global Payments Inc. (NYSE : GPN) a subi de fortes pressions ces dernières années. L'action se négocie à près de 76 dollars, soit une baisse d'environ 36 % au cours de l'année écoulée, en raison du ralentissement de la croissance et de l'affaiblissement du sentiment dans l'ensemble du secteur des paiements. Même après cette chute, GPN reste rentable, avec des marges stables et une forte génération de liquidités, ce qui suggère que l'activité sous-jacente reste plus saine que ne le laisse supposer le cours de l'action.

Récemment, la direction a souligné l'amélioration de la fidélisation des clients dans les principaux segments marchands et la poursuite de la dynamique des plateformes d'émission et d'acquisition basées sur l'informatique dématérialisée. La société a également réaffirmé son contrôle rigoureux des coûts, ce qui contribue à l'efficacité et à la stabilité opérationnelle. Ces développements indiquent que GPN travaille activement à stabiliser ses performances et à préparer le terrain pour une reprise progressive.

Cet article explore la position que les analystes de Wall Street estiment que GPN pourrait occuper d'ici 2027. Nous avons combiné les objectifs de prix consensuels et les modèles d'évaluation pour esquisser la trajectoire potentielle de l'action. Ces chiffres reflètent les attentes actuelles des analystes et ne constituent pas les propres prévisions de TIKR.

Découvrez ce que vaut réellement une action en moins de 60 secondes grâce au nouveau modèle d'évaluation de TIKR (gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse significative

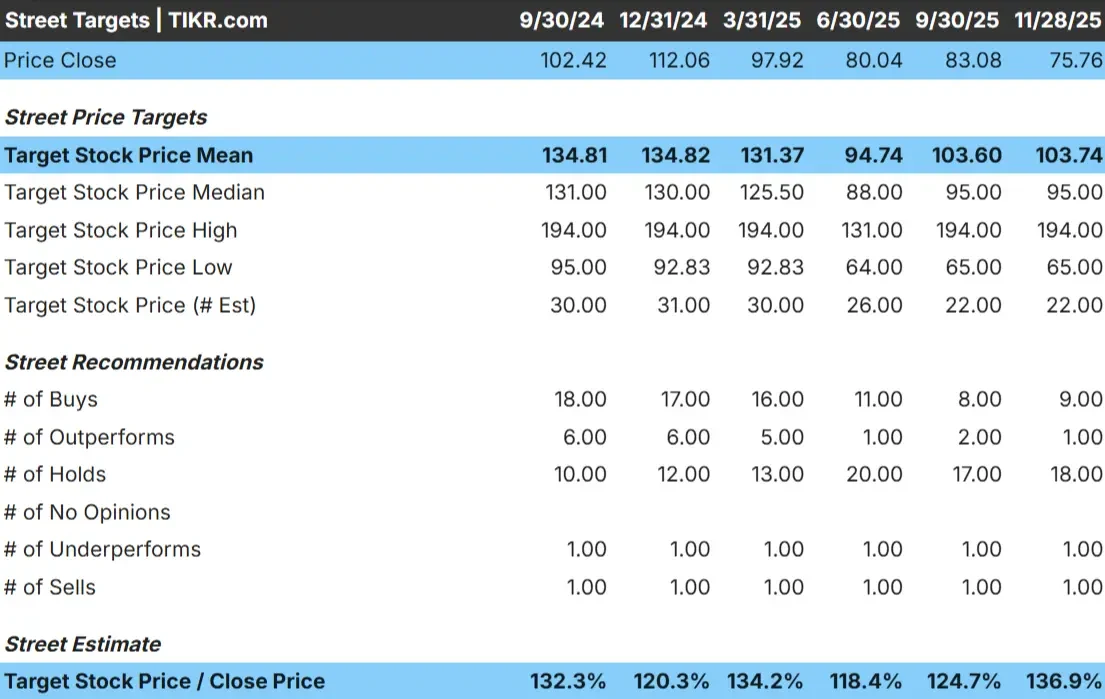

GPN se négocie à environ 76 $/action aujourd'hui. L'objectif de prix moyen des analystes est de 104 $/action, ce qui représente une hausse d'environ 37 % sur la base des estimations actuelles. Bien que la fourchette des objectifs soit large, les perspectives générales sont positives.

- Estimation haute : 194 $/action

- Estimation basse : 65 $/action

- Objectif médian : 95 $/action

- Notations : 9 Achat, 1 Surperformance, 18 Maintien, 1 Sous-performance, 1 Vente

Avec plus de 30 % de hausse implicite, les analystes voient le potentiel d'un solide rebond si la société continue à bien fonctionner. Pour les investisseurs, cela suggère que GPN a une marge de manœuvre pour se redresser à partir des niveaux actuels, bien que la confiance à travers la rue reste mitigée.

Découvrez l'ampleur de la hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Perspectives de croissance et valorisation de GPN

Les fondamentaux de GPN semblent stables, soutenus par le volume des paiements récurrents, la discipline des coûts et une rentabilité constante :

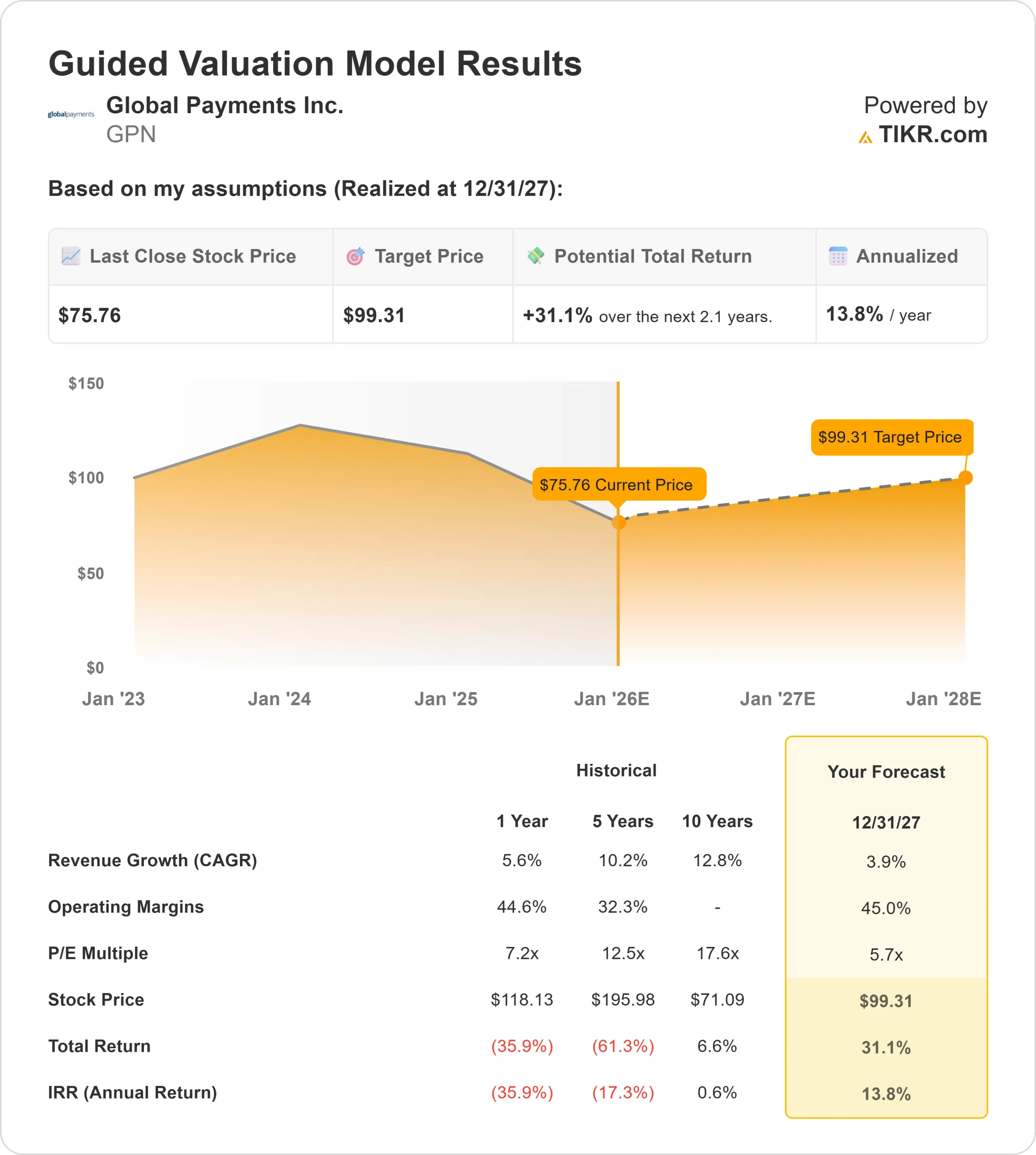

- Le chiffre d'affaires devrait croître d'environ 3,9 % jusqu'en 2027

- Les marges d'exploitation devraient rester proches de 45 %.

- Les actions se négocient à environ 6 fois les bénéfices à venir, ce qui est bien inférieur aux moyennes historiques.

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un P E à terme de 6 fois, suggère un prix d'environ 99 $ par action d'ici 2027.

- Cela implique un rendement total d'environ 31 %, soit environ 14 % sur une base annuelle.

Ces chiffres indiquent une configuration dans laquelle l'essentiel de la hausse provient du redressement des valorisations plutôt que d'une expansion rapide des bénéfices. L'action se négocie bien en dessous de sa fourchette de P E à long terme, ce qui suggère que les attentes ont déjà été revues à la hausse.

Pour les investisseurs, GPN ressemble à une société de capitalisation axée sur la valeur, où une exécution régulière et un multiple décoté se combinent pour créer un profil de rendement attrayant.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Les investisseurs considèrent toujours que l'activité principale de Global Payments est solide. La société exploite une infrastructure de paiement essentielle avec une grande fidélité des clients et des avantages d'échelle significatifs. Ses efforts pour moderniser les plateformes basées sur le cloud et les logiciels intégrés pourraient progressivement améliorer son positionnement concurrentiel et approfondir les relations avec les clients.

L'attention constante portée par la direction à l'efficacité contribue également à maintenir la stabilité pendant les périodes de croissance plus faibles. Pour les investisseurs, ces atouts montrent que GPN dispose des outils nécessaires pour stabiliser ses résultats et reconstruire lentement son élan au fil du temps.

Le cas des baissiers : ralentissement de la croissance et de la concurrence

Malgré ces points positifs, Global Payments doit faire face à des défis légitimes. Le paysage des paiements au sens large est très concurrentiel, les processeurs traditionnels et les acteurs de la fintech se livrant une concurrence acharnée pour gagner des parts de marché. La croissance de GPN a ralenti et les investisseurs ne savent toujours pas si la société peut réaccélérer dans les conditions actuelles.

La valorisation actualisée de l'action reflète cette incertitude. Pour les investisseurs, le risque est que, si la croissance reste faible ou si la concurrence s'intensifie, le sentiment mette plus de temps à se rétablir, ce qui retarderait une revalorisation significative.

Perspectives pour 2027 : quelle pourrait être la valeur de GPN?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un PER à terme de 6 fois, suggère que GPN pourrait se négocier à près de 99 $/action d'ici 2027. Par rapport au prix actuel d'environ 76 $/action, cela implique un rendement total d'environ 31 %, soit environ 14 % sur une base annuelle.

Ces perspectives supposent des marges stables et une croissance modeste, et non un revirement majeur. Pour les investisseurs, le profil de rendement semble attrayant parce que les attentes sont déjà faibles et que l'évaluation reste très décotée. Si GPN enregistre une amélioration, même modeste, de la croissance ou de l'efficacité, la hausse pourrait dépasser les prévisions actuelles. Si les performances restent faibles, l'action pourrait continuer à se négocier à un prix réduit jusqu'à ce que le sentiment s'améliore.

Les composés de l'IA avec un potentiel de hausse massif que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule poursuit les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité peut se trouver sur la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez ce que valent réellement vos actions préférées (Gratuit avec TIKR) >>>