Le traitement automatique des données (TAD) a été sous pression au cours de l'année écoulée. La croissance du chiffre d'affaires s'est ralentie, le sentiment s'est affaibli et les noms des logiciels de gestion de la paie et de gestion des ressources humaines se sont refroidis. L'action se négocie à près de 255 dollars, ce qui reflète les inquiétudes concernant les tendances de la demande et l'environnement macroéconomique général. Malgré cela, ADP reste l'une des sociétés les mieux établies et les plus cohérentes du secteur.

Récemment, ADP a affiché des résultats plus stables qui ont contribué à restaurer la confiance. La société a maintenu une forte rentabilité, les revenus flottants ont résisté mieux que prévu, et la rétention des clients et les réservations se sont améliorées. ADP a également développé ses fonctions d'automatisation et d'IA, renforçant ainsi sa position de plateforme essentielle pour les entreprises. Ces développements suggèrent qu'ADP est toujours capable de fournir des performances stables, même si elle travaille dans un environnement plus lent.

Cet article explore où les analystes de Wall Street pensent qu'ADP pourrait se négocier d'ici 2028. Nous avons rassemblé les objectifs consensuels et les modèles d'évaluation afin d'esquisser la trajectoire potentielle du titre. Ces chiffres reflètent les attentes actuelles des analystes et ne constituent pas les propres prévisions de TIKR.

Découvrez ce que vaut réellement une action en moins de 60 secondes grâce au nouveau modèle d'évaluation de TIKR (gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modérée

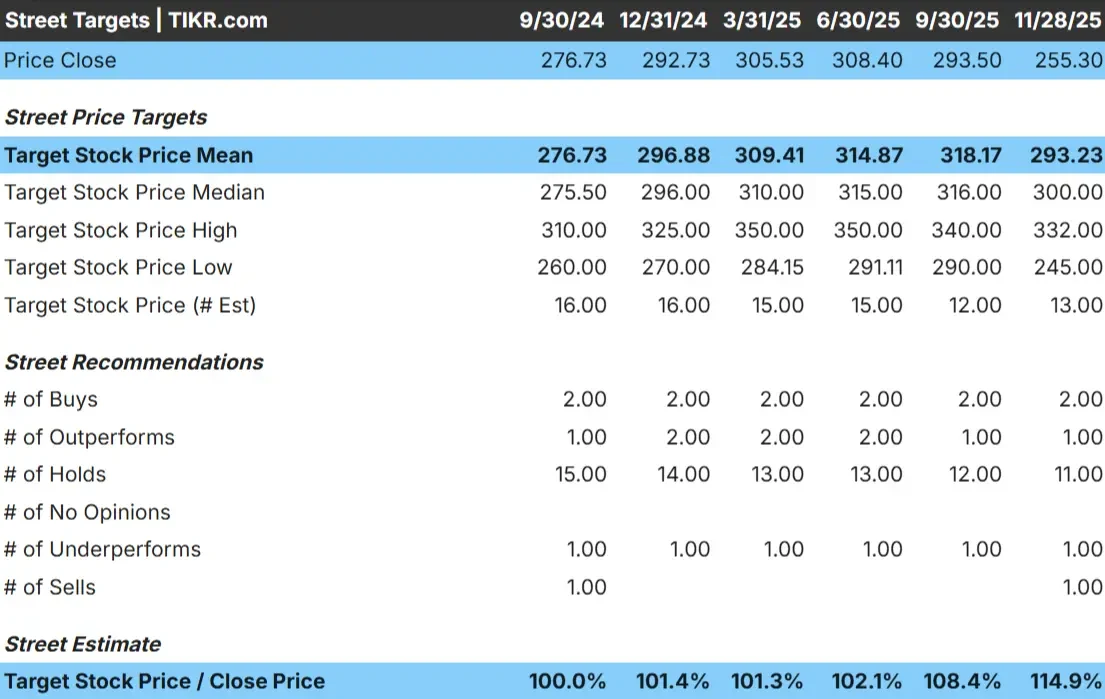

ADP se négocie à près de 255 $ l'action aujourd'hui. L'objectif de prix moyen des analystes est de 293 $/action, ce qui laisse présager une hausse d'environ 15 %. Cela place le titre dans la catégorie des hausses modestes, suggérant qu'ADP pourrait surperformer légèrement si les bénéfices restent constants ou si les tendances du marché de l'emploi restent stables.

Voici la dernière analyse :

- Estimation haute : ~332 $/action

- Estimation basse : ~245 $/action

- Objectif médian : ~300 $/action

- Notations : 2 Achat, 1 Surperformance, 11 Maintien, 1 Sous-performance, 1 Vente

La fourchette étroite des prévisions montre que les analystes sont généralement d'accord sur les perspectives à court terme d'ADP. Pour les investisseurs, cela reflète un profil stable où la plupart des mouvements sont susceptibles de suivre les bénéfices plutôt que des changements majeurs de sentiment. Cette configuration favorise les investisseurs qui préfèrent la stabilité et la prévisibilité de la capitalisation.

Découvrez l'ampleur de la hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Perspectives de croissance et évaluation d'ADP

Les fondamentaux de la société semblent stables et soutiennent des perspectives à long terme cohérentes :

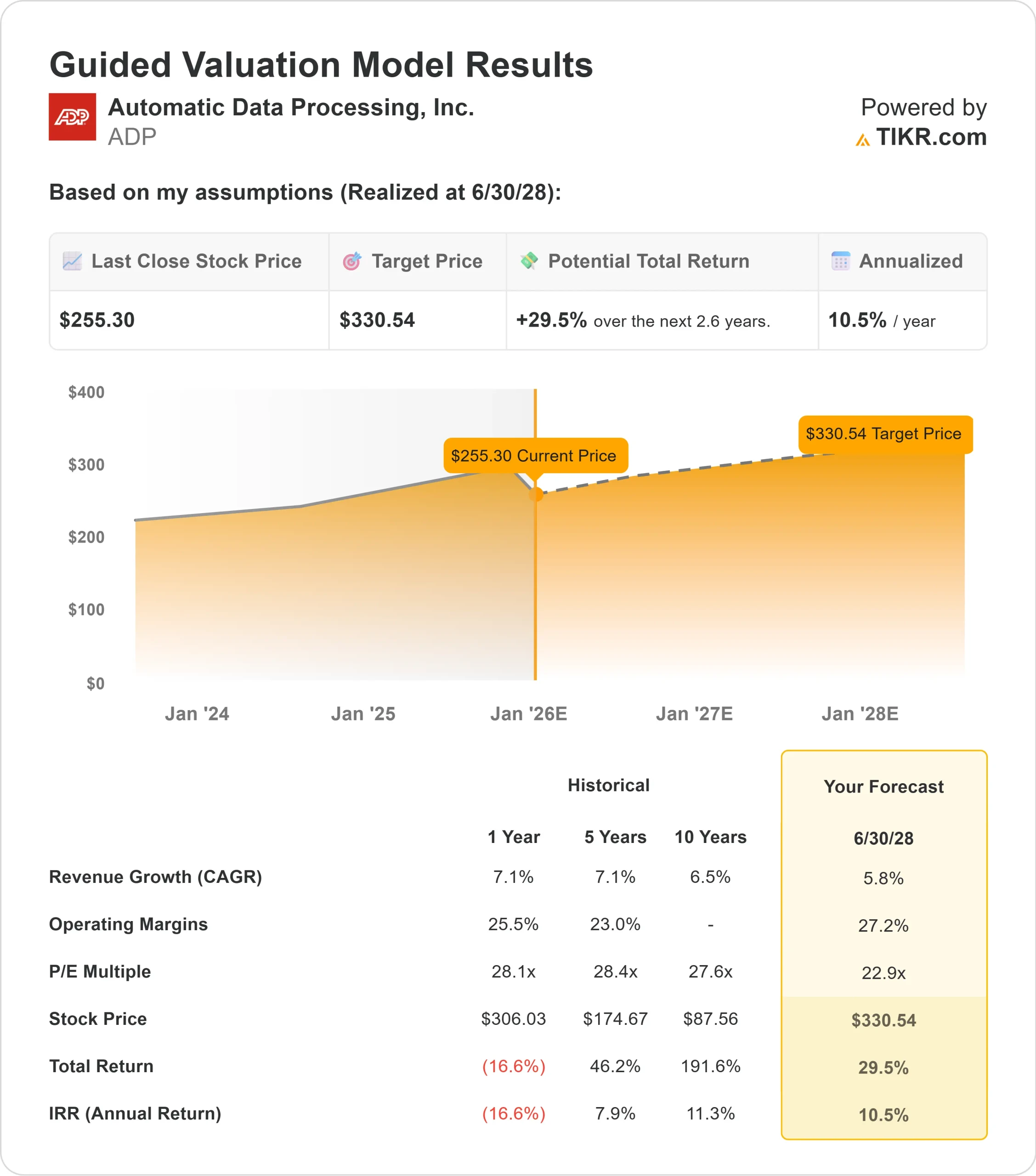

- Le chiffre d'affaires devrait croître de 5,8 %

- Les marges d'exploitation devraient atteindre environ 27,2%.

- Les actions se négocient à environ 23 fois les bénéfices futurs

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un P E à terme de 22,9 fois, suggère une valeur d'environ 331 $/action d'ici à la mi-2028.

- Cela implique une hausse totale de 29,5 %, soit un rendement annualisé d'environ 10,5 %.

Ces chiffres indiquent qu'ADP peut continuer à composer régulièrement, grâce à des marges solides, des revenus récurrents et un modèle d'entreprise qui résiste bien aux différents cycles du marché. La plupart des rendements attendus proviennent d'une croissance régulière des bénéfices plutôt que de changements dans la valorisation.

Pour les investisseurs, ADP semble être une entreprise fiable à croissance régulière plutôt qu'une entreprise à forte croissance. Sa stabilité, ses flux de trésorerie prévisibles et son taux élevé de fidélisation de la clientèle constituent une base solide pour une performance à long terme.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

ADP reste l'une des entreprises les plus résistantes dans le domaine de la technologie de la paie et des ressources humaines. Ses services sont essentiels pour les entreprises, la rétention est élevée et sa base de revenus récurrents conduit à une performance prévisible. La société continue d'améliorer sa plateforme avec des outils d'automatisation et d'IA qui aident les clients à gérer la paie, la conformité et les opérations de main-d'œuvre plus efficacement.

Ces atouts donnent aux investisseurs l'assurance qu'ADP peut maintenir une croissance stable même lorsque les conditions économiques s'assouplissent. L'entreprise est construite pour une composition régulière plutôt que pour des fluctuations spectaculaires, ce qui la rend attrayante pour les investisseurs à long terme.

Scénario baissier : croissance ralentie et multiple élevé

La principale préoccupation d'ADP est le ralentissement de la croissance du chiffre d'affaires. Les attentes ne prévoient qu'une expansion modérée, ce qui pourrait ne pas justifier pleinement l'évaluation de l'action. Si l'embauche ralentit, si la croissance des salaires s'affaiblit ou si les revenus flottants diminuent, les bénéfices d'ADP pourraient être mis sous pression.

La concurrence est un autre facteur à surveiller. Des entreprises comme Paychex, Workday et UKG continuent d'investir dans des outils HCM de nouvelle génération. À mesure que le paysage devient plus concurrentiel, le pouvoir de fixation des prix et l'acquisition de clients pourraient devenir plus difficiles. Pour les investisseurs, le risque n'est pas la détérioration de l'activité, mais la possibilité que le marché soit moins enclin à soutenir un multiple de prime pour une croissance plus lente.

Perspectives pour 2028 : quelle pourrait être la valeur d'ADP?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un P E à terme de 22,9 fois, suggère qu'ADP pourrait se négocier à près de 331 $/action d'ici 2028. Par rapport au prix actuel d'environ 255 $/action, cela représente une hausse totale d'environ 30 %, soit un rendement annualisé d'environ 10,5 %.

Bien qu'il s'agisse d'un profil de rendement sain, il suppose déjà une exécution solide et un marché du travail stable. Une croissance plus rapide du chiffre d'affaires, un levier d'exploitation plus important ou un environnement de taux favorable seraient nécessaires pour débloquer une hausse supplémentaire.

Pour les investisseurs, ADP est une valeur fiable à long terme. Ses marges constantes, sa base de revenus récurrents et ses services essentiels créent une toile de fond solide pour une croissance régulière. Le potentiel de gains importants dépend de la capacité de la direction à dépasser les attentes et de l'adoption continue de l'automatisation et des outils numériques d'ADP.

Les valeurs composées de l'IA avec un potentiel de hausse massif que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule poursuit les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD, ou Taiwan Semiconductor, la véritable opportunité peut résider dans la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>