Chiffres clés de l'action Broadcom

- Cours actuel : 392,13 $

- Cours cible (moyen) : environ 1 090 $

- Cours cible du marché : environ 524 $

- Rendement total potentiel : environ 178 %

- Taux de rendement interne (TRI) annualisé : environ 26 % par an

- Réaction aux résultats : (12,59 %) le 3 juin 2026

- Perdue maximale : 28,95 % le 30 mars 2026

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Une révision à la baisse qui a chiffré la peur

Broadcom (AVGO) vient de fournir au marché un scénario baissier avec un nom précis. Au lendemain de résultats records, Macquarie a abaissé la note de Broadcom à « Neutre » et revu son objectif à la baisse, le faisant passer de 513 $ à 437 $. La raison n’était pas liée au trimestre, mais au client. La société a fait valoir que Google, le plus gros acheteur de solutions d’IA de Broadcom, intègre MediaTek dans sa chaîne d’approvisionnement en puces, et que la part de Broadcom dans le chiffre d’affaires lié à l’unité de traitement Tensor (la puce d’IA sur mesure que Google conçoit avec Broadcom) pourrait passer d’environ 95 % en 2026 à 65 % d’ici 2028.

Cette annonce a frappé de plein fouet un titre déjà en baisse. Broadcom a clôturé à 392,13 dollars le 22 juin, en recul de 4,67 % sur la journée, après une chute de 12,59 % à l’annonce de ses résultats le 3 juin et une correction de près de 29 % entre son plus haut et son plus bas plus tôt cette année. Les optimistes voient une demande que la direction qualifie d’insatiable. Les pessimistes y voient un risque de concentration qui finit par se concrétiser. Le marché ne parvient pas encore à trancher, car la preuve réside dans des livraisons qui n’ont pas encore eu lieu.

Le trimestre n’était pas le problème

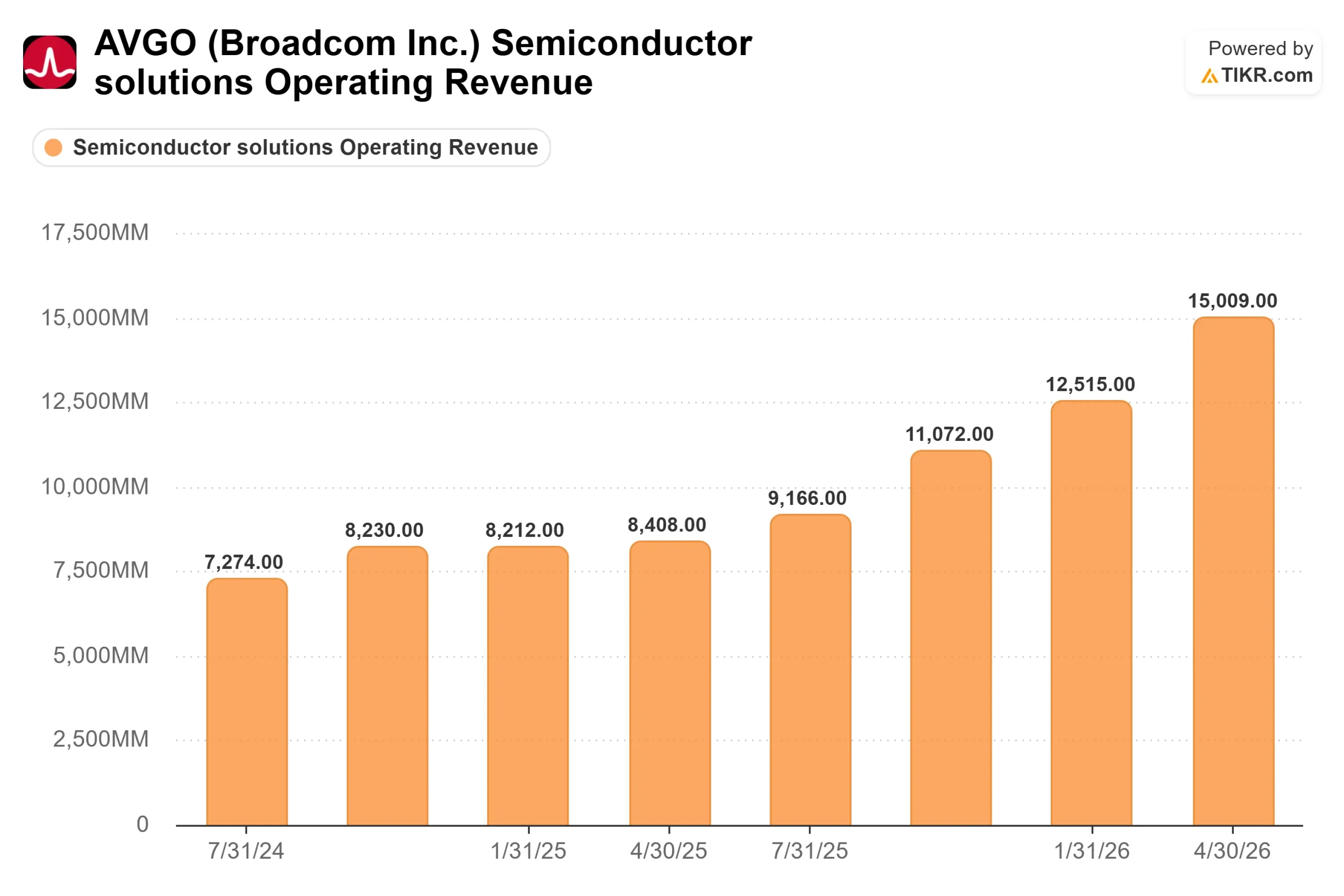

Les résultats du deuxième trimestre fiscal ont été exceptionnels. Le chiffre d’affaires a atteint un niveau record de 22,19 milliards de dollars, en hausse de 48 % par rapport à l’année précédente et dépassant le consensus de 22,08 milliards de dollars. Le bénéfice par action ajusté, à 2,44 dollars, a dépassé l’estimation de 2,40 dollars. Le chiffre d’affaires des semi-conducteurs pour l’IA a atteint 10,8 milliards de dollars, en hausse de 143 %, et le flux de trésorerie disponible a franchi pour la première fois la barre des 10 milliards de dollars en un seul trimestre.

Alors pourquoi cette vague de ventes ? Les prévisions étaient solides, mais n’ont pas été revues à la hausse. Le PDG Hock Tan a maintenu l’objectif annuel pour les puces d’IA à 56 milliards de dollars au lieu de le relever, et pour une action de premier ordre, la stabilité est perçue comme un signe de faiblesse. La division logicielle VMware a ajouté à la pression : son chiffre d’affaires de 7,2 milliards de dollars a progressé de 9 %, avec des revenus récurrents annuels en hausse de 17 %, mais est resté en deçà des estimations.

Rien de tout cela n’indique une activité en difficulté. Les commandes prouvent le contraire. M. Tan a déclaré que les commandes liées à l’IA avaient dépassé les 30 milliards de dollars au cours du trimestre, contre 10,8 milliards de dollars de livraisons, avec une visibilité s’étendant désormais jusqu’en 2028. La crainte ne porte pas sur la demande. La crainte porte sur celui qui la captera.

Consultez les estimations historiques et prévisionnelles pour l’action Broadcom (c’est gratuit !) >>>

La question Google, selon les propres mots de M. Tan

L’argumentation de Macquarie repose sur une seule relation ; ce que la direction en dit est donc primordial. Interrogé sur le nouvel accord avec Google, M. Tan n’a pas nié la diversification. Il l’a présentée comme une question d’échelle : il « s’attend pleinement à ce qu’il y ait une certaine diversité des sources » pour Google à mesure que sa consommation de calcul IA augmente. C’est cette admission que les pessimistes ont saisie. Broadcom s’attend à se partager l’activité TPU de Google. Le différend porte uniquement sur la part respective de chacun.

C’est pourquoi les deux parties peuvent avoir en partie raison. Macquarie a revu à la hausse ses estimations de bénéfices pour 2026 et 2027 tout en les revoyant à la baisse pour 2028 ; le débat porte donc sur le long terme, et non sur l’année prochaine. L’argument de M. Tan est que le gâteau grossit plus vite que sa part ne diminue. Broadcom compte désormais six clients principaux pour ses puces sur mesure, dont Anthropic, OpenAI, Meta et Google, avec des engagements de plusieurs gigawatts jusqu’en 2028. Si la demande totale croît plus vite que la part de Broadcom ne s’érode, le chiffre d’affaires continue de grimper.

Un changement plus discret a contribué à cette réévaluation : M. Tan a confirmé que Broadcom vendrait « uniquement des puces » plutôt que les systèmes d’IA intégrés complets qu’il avait précédemment annoncés. Cela réduit le chiffre d’affaires par contrat. Il s’agit d’un changement de stratégie, et non d’un problème de demande.

Ce que révèlent les chiffres après la chute

Même Macquarie a admis que le potentiel de baisse semblait limité par la valorisation, et l’action se situe désormais près du seuil des 400 dollars, ce que la société a qualifié d’attrayant. Broadcom se négocie à environ 25 fois les bénéfices des douze prochains mois et à environ 20 fois l’EV/EBITDA prévisionnel, bien en dessous du multiple de 35 qui était le sien à l’automne dernier. Le ratio cours/bénéfice (P/E) sur les résultats passés, qui semble effrayant à 65 fois, couvre des trimestres antérieurs à l’essor de l’IA.

La comparaison avec ses pairs met en évidence cette décote. Sur la base du ratio EV/EBITDA prévisionnel, Broadcom se situe près de 20x, contre une médiane d’environ 28x pour ses pairs du secteur des semi-conducteurs, AMD affichant quant à lui un ratio de 54x. Seul NVIDIA présente une valorisation plus faible, à environ 17x, mais la société ne bénéficie pas des marges brutes de 93 % réalisées par Broadcom sur ses activités logicielles. Pour une entreprise dont le chiffre d’affaires progresse de 48 % et qui dispose d’une base logicielle récurrente à forte marge, un multiple inférieur à la médiane constitue une décote que les baissiers doivent justifier.

Le risque est réel, et non abstrait. Si le passage de Google à MediaTek s’accélère plus vite que ne le laisse entendre Tan, ou si un client phare reporte ses déploiements, la montée en puissance du second semestre sur laquelle repose le modèle prendra du retard, et une action de premier ordre offrant un rendement de dividende de 0,7 % dispose d’une marge de manœuvre très limitée. C’est là le véritable scénario baissier, et c’est une question concernant 2028 à laquelle les données ne peuvent pas encore répondre. En contrepartie, l’entreprise affiche 30 milliards de dollars de prises de commandes trimestrielles et une visibilité jusqu’en 2028, soit une certitude à long terme que presque aucun de ses concurrents du secteur des puces électroniques ne peut revendiquer.

Découvrez les performances de Broadcom par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 392,13 $

- Cours cible (moyen) : ~1 090 $

- Rendement total potentiel : ~178 %

- Taux de rendement interne annualisé : ~26 % / an

Le scénario central de TIKR valorise Broadcom à près de 1 090 $ d’ici octobre 2030, soit un rendement total d’environ 178 % par rapport à 392,13 $, ou environ 26 % par an sur 4,4 ans. Deux moteurs de croissance du chiffre d’affaires sont à l’origine de cette progression : la montée en puissance des puces d’IA, pour lesquelles les commandes dépassent largement les livraisons, et la transition vers le modèle d’abonnement de VMware, qui s’achèvera fin 2026. Ce scénario table sur une croissance du chiffre d’affaires d’environ 29 % et des marges bénéficiaires nettes proches de 55 %.

Les marges sont portées par la composition du chiffre d’affaires et l’effet de levier opérationnel, les marges brutes supérieures à 90 % sur les logiciels compensant les marges plus faibles des puces sur mesure, tandis que les coûts restent globalement stables. Le principal risque est celui identifié par Macquarie : une perte de parts de marché sur les TPU de Google plus rapide que prévu. Scénario haussier : si le carnet de commandes de six clients se concrétise comme prévu, le scénario optimiste table sur un cours d’environ 3 365 $. Scénario baissier : une perte de parts de marché plus rapide et une compression des multiples pourraient ramener le titre vers la zone baissière des 437 $.

Conclusion

La révision à la baisse a transformé une vague inquiétude en une hypothèse vérifiable, et la date de cette vérification est fixée. La direction a annoncé un chiffre d’affaires de 16 milliards de dollars pour le troisième trimestre fiscal dans le domaine des puces d’IA, soit une hausse de plus de 200 % en glissement annuel, l’objectif le plus ambitieux jamais fixé par Broadcom. S’il est atteint, le scénario de perte de part de marché paraîtra prématuré face à la progression en valeur absolue du chiffre d’affaires. Si cet objectif n’est pas atteint pour un titre de premier ordre, la thèse de Macquarie trouvera alors sa première véritable confirmation. Surveillez le chiffre des 16 milliards de dollars liés à l’IA ainsi que tout commentaire concernant les livraisons à Google lorsque Broadcom publiera ses résultats après la clôture le 3 septembre 2026. C’est ce chiffre qui tranchera le débat, et non la prochaine note d’analyste.

Faut-il investir dans Broadcom ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le profil de Broadcom et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Broadcom ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Broadcom gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs mondiaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !