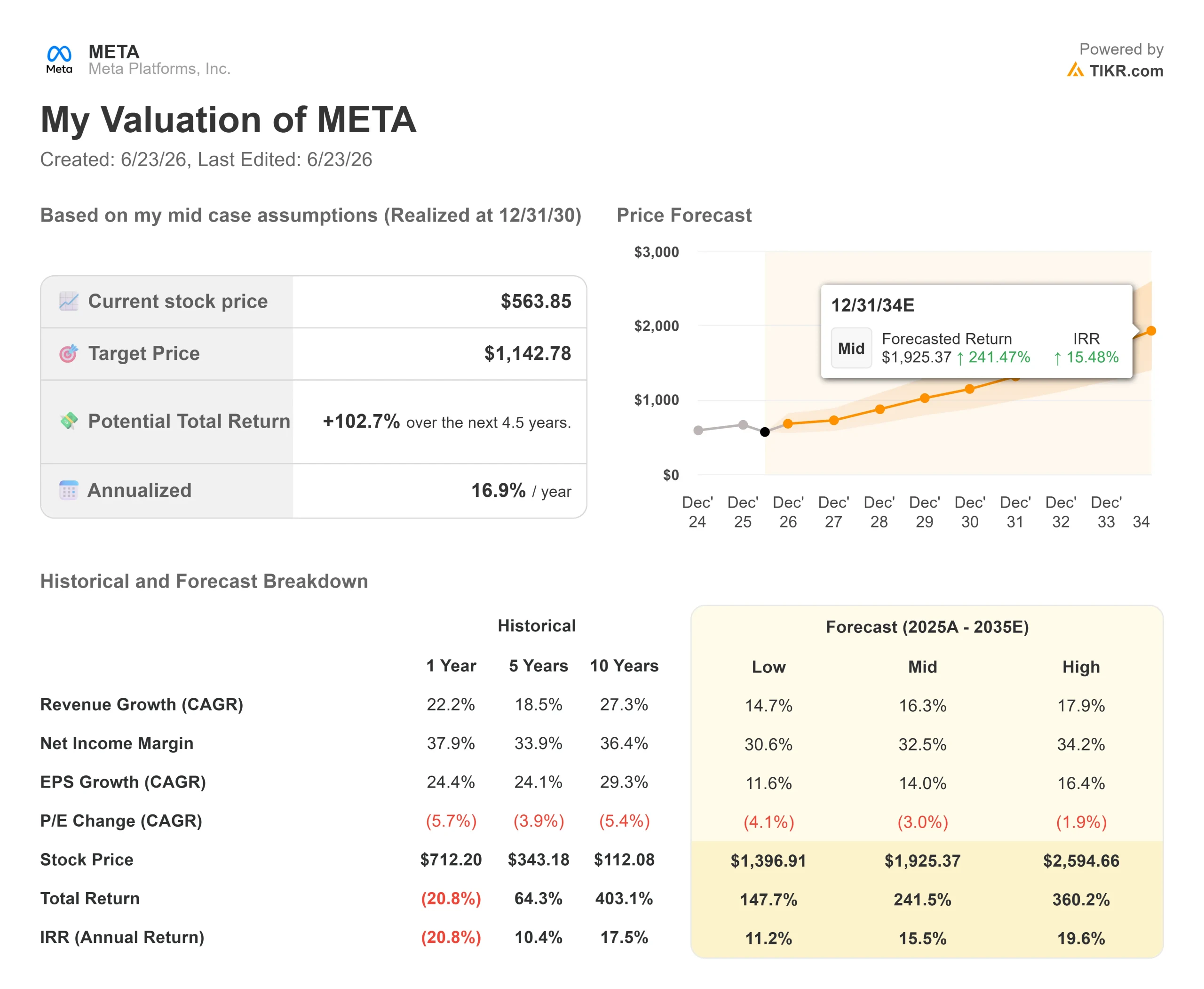

Chiffres clés de l'action Meta

- Cours actuel : 563,85 $

- Cours cible (moyen) : environ 1 143 $

- Cours cible des analystes : environ 827 $

- Rendement total potentiel : environ 103 % sur environ 4,5 ans

- Taux de rendement interne (TRI) annualisé : environ 17 % par an

- Réaction aux résultats : (8,55 %) le 29 avril 2026

- Perdue maximale : (33,45 %) le 27 mars 2026

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Meta Platforms (META) a passé le mois de juin à lutter contre un problème de réputation, et non contre un problème commercial. Le 22 juin, la société a intégré Instagram aux téléviseurs connectés Samsung à travers les États-Unis, plaçant ainsi son application de vidéos courtes sur les trois plus grandes plateformes de télévision connectée du pays. Netflix a chuté d’environ 5,7 % le même après-midi. Le titre Meta n’a pratiquement pas bougé, clôturant à 563,85 dollars, toujours proche du bas de sa fourchette sur 52 semaines, qui s’étend de 520,26 à 796,25 dollars.

Cet écart résume bien la situation de l’action Meta en 2026. L’entreprise ne cesse de proposer de nouvelles façons d’attirer l’attention et de générer des recettes publicitaires, mais le marché l’évalue à l’aune de ses craintes : un projet de loi de dépenses record, un accord sur l’IA au point mort en Chine et un roulement constant de ses dirigeants. Les optimistes et les pessimistes ne débattent pas de l’efficacité du moteur publicitaire, car le chiffre d’affaires a progressé de 33 % en glissement annuel au premier trimestre, selon la directrice financière Susan Li lors de la conférence téléphonique sur les résultats du premier trimestre 2026. Ils se demandent si ce que Meta construit avec son argent portera ses fruits avant que ces dépenses n’écrasent le flux de trésorerie disponible.

Une conquête du salon axée sur le streaming

Le lancement du 22 juin va bien au-delà d’une simple mise à jour matérielle. Avec l’ajout de Samsung à Amazon Fire TV et Google TV, Meta affirme qu’Instagram for TV couvre désormais la plupart des téléviseurs connectés présents dans les salons américains. L’entreprise teste également des chaînes basées sur les centres d’intérêt, la diffusion de Reels depuis un téléphone vers un écran, ainsi que des formats plus longs tels que des séries épisodiques et des diffusions en direct à la télévision.

L’objectif est clair. Selon Nielsen, le streaming représentait près de 48 % du temps passé à regarder la télévision aux États-Unis en décembre 2025, un record. Chaque minute passée à regarder des Reels sur un téléviseur est une minute qui n’est pas consacrée à YouTube ou à Netflix, ce qui explique pourquoi Netflix a chuté à l’annonce de cette nouvelle tandis que Meta a tenu bon.

Cela a une incidence sur le cours de l’action, car cela alimente le moteur qui tire déjà les résultats vers le haut. Lors de la conférence téléphonique sur les résultats du premier trimestre 2026, la directrice financière Susan Li a déclaré que l’amélioration du classement avait fait progresser de 10 % le temps passé sur Instagram Reels au cours du trimestre, tandis que le temps total consacré aux vidéos sur Facebook avait augmenté de plus de 8 % à l’échelle mondiale, soit la plus forte hausse trimestrielle en quatre ans. Une nouvelle interface très attractive alimente cette dynamique, et les revenus publicitaires suivent l’engagement.

Les craintes qui pèsent sur le titre sont déjà intégrées dans le cours

Trois inquiétudes pèsent simultanément sur le multiple boursier. La première concerne les dépenses. Meta a revu à la hausse ses prévisions de dépenses d’investissement pour 2026, les portant de 115 à 135 milliards de dollars à une fourchette comprise entre 125 et 145 milliards de dollars. « Jusqu’à présent, nous avons continué à sous-estimer nos besoins en puissance de calcul, alors même que nous avons considérablement augmenté notre capacité », a déclaré la directrice financière Susan Li aux investisseurs lors de la conférence téléphonique du premier trimestre. Cette déclaration a entraîné une chute de 8,55 % le 29 avril.

Le deuxième concerne la mise en œuvre de l’IA. En avril, les autorités de régulation chinoises ont ordonné à Meta de défaire son acquisition de Manus, d’une valeur d’environ 2 milliards de dollars. Puis, le 17 juin, Reuters a rapporté que le dirigeant chargé de la refonte interne de Meta autour de l’« IA au service du travail » quittait ses fonctions deux mois seulement après sa prise de poste, ce qui a entraîné une chute de plus de 5 % du cours de l’action. Aucun de ces événements ne touche directement l’activité publicitaire, mais, pris ensemble, ils alimentent l’idée selon laquelle les paris de Meta sur l’IA sont chaotiques.

Le troisième facteur concerne les calculs de trésorerie. Selon les estimations de TIKR, le flux de trésorerie disponible devrait s’établir à environ 1,1 milliard de dollars en 2026, contre 43,6 milliards en 2025, l’augmentation des dépenses d’investissement absorbant les liquidités, avant de remonter vers 11,4 milliards en 2027 et 32,1 milliards en 2028. Cette compression constitue le meilleur argument en faveur des baissiers.

L’argument contraire réside dans ce que reflète le cours. Meta se négocie à un PER sur les bénéfices prévisionnels (NTM) proche de 17x, un niveau bas par rapport à sa fourchette sur plusieurs années, tandis que son TCAC prévisionnel du chiffre d’affaires sur deux ans s’élève à 22,6 %. À titre de comparaison, les données de TIKR sur les concurrents montrent qu’Alphabet affiche un PER prévisionnel proche de 28 et Reddit de 23, alors que Meta bénéficie de la plus large audience et d’une marge brute sur les douze derniers mois (LTM) de 81,9 %. Cette décote s’explique par la crainte liée au cycle d’investissement, et non par les fondamentaux. Si la monétisation de l’IA se fait lentement, le multiple pourrait rester comprimé jusqu’en 2027 ; si l’engagement continue de croître de manière exponentielle comme l’a montré le premier trimestre, cet écart sera difficile à justifier.

Découvrez les performances de Meta par rapport à ses concurrents sur TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 563,85 $

- Cours cible (moyen) : ~1 143 $

- Rendement total potentiel : ~103 %

- Taux de rendement interne annualisé : ~17 % / an

Le scénario central du TIKR table sur un objectif d’environ 1 143 $, ce qui implique un potentiel de hausse total d’environ 103 % et un rendement annualisé d’environ 17 % sur les 4,5 prochaines années. Deux facteurs sont à l’œuvre : la monétisation publicitaire alimentée par l’IA sur l’ensemble de la « Family of Apps », où la suite d’optimisation de la valeur génère à elle seule un chiffre d’affaires annuel supérieur à 20 milliards de dollars après avoir plus que doublé d’une année sur l’autre, selon Susan Li lors de la conférence téléphonique du premier trimestre, et de nouvelles interfaces d’engagement telles qu’Instagram for TV qui augmentent le temps de visionnage et l’inventaire publicitaire. Le moteur de la marge est l’effet de levier opérationnel sur la plateforme publicitaire principale, qui a maintenu une marge EBIT de 41,2 % sur les douze derniers mois (LTM) malgré l’augmentation des dépenses d’investissement. Le principal risque réside dans le fait que le cycle d’investissement se prolonge sans que les revenus ne suivent, repoussant ainsi la reprise des flux de trésorerie.

Conclusion

Il faudra surveiller la marge d’exploitation lors de la publication des résultats du deuxième trimestre 2026, fin juillet, par rapport aux prévisions de chiffre d’affaires comprises entre 58 et 61 milliards de dollars. La direction a promis un résultat d’exploitation annuel supérieur aux niveaux de 2025, même en augmentant les dépenses d’investissement ; c’est donc au niveau de la marge que cette promesse sera mise à l’épreuve. Une marge proche de 40 % indiquerait que les dépenses sont absorbées et que les gains en termes d’engagement, notamment grâce à la nouvelle plateforme TV, se répercutent sur le résultat net. Une marge glissant vers la fin des 30 % donnerait raison aux pessimistes. Meta affiche une croissance, mais ses actions se négocient comme si l’entreprise était en déclin. Fin juillet, vous saurez quelle interprétation retenir.

Faut-il investir dans Meta ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Meta et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Meta ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Meta sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !