Points clés à retenir concernant l'action MercadoLibre en juin 2026

- Les analystes attribuent à l’action MercadoLibre 15 recommandations « Achat », 5 « Surperformance » et 4 « Conserver », avec un objectif de cours moyen de 2 217 $, ce qui implique un potentiel de hausse de 36 % par rapport au cours actuel de 1 629 $.

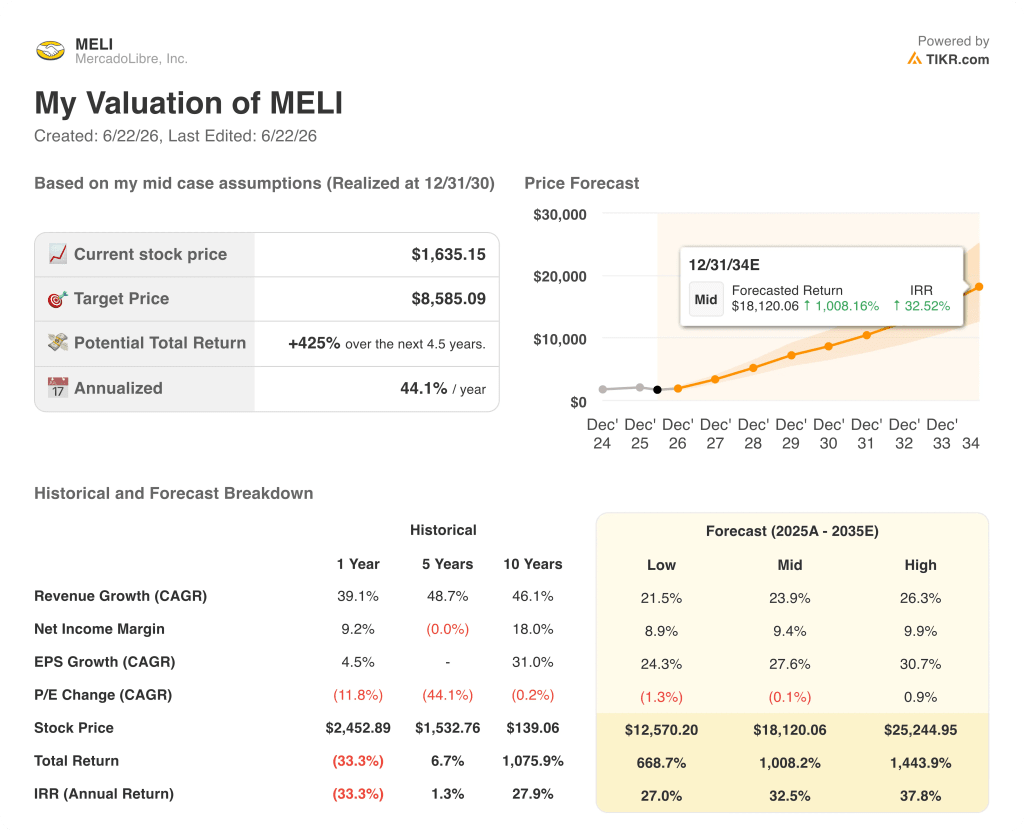

- Le modèle de scénario central de TIKR valorise MercadoLibre à 8 585 $ d’ici décembre 2034, ce qui implique un rendement total de 425 % par rapport aux niveaux actuels, soit 44 % en taux annualisé.

- MercadoLibre a publié un chiffre d’affaires de 8,85 milliards de dollars au premier trimestre 2026, en hausse de 49 % en glissement annuel, soit le taux de croissance le plus élevé depuis quatre ans, porté par l’abaissement du seuil de livraison gratuite au Brésil, désormais intégré de manière structurelle à la plateforme.

L'action MercadoLibre affiche sa plus forte croissance de chiffre d'affaires depuis quatre ans, mais le marché se concentre sur le mauvais poste comptable

MercadoLibre (MELI) a réalisé au premier trimestre 2026 un chiffre d’affaires de 8,85 milliards de dollars, en hausse de 49 % en glissement annuel, soit le taux de croissance le plus élevé depuis le deuxième trimestre 2022, alors même que le résultat net a reculé de 16 % à 417 millions de dollars et que le cours de l’action a chuté en raison d’un résultat inférieur aux attentes.

Cette compression est délibérée, et la direction l’a clairement indiqué.

Le directeur financier, Martín de los Santos, a déclaré aux investisseurs lors de la conférence téléphonique sur les résultats du premier trimestre: « Nous ne cherchons pas à optimiser la marge à court terme. Nous réalisons des investissements en fonction des résultats que nous observons, et ces résultats sont très positifs. »

La décision d’instaurer la livraison gratuite au Brésil est le moteur de ces chiffres de chiffre d’affaires, et la direction a confirmé que cette politique était permanente ; Leandro Cuccioli, vice-président senior chargé des relations avec les investisseurs, a d’ailleurs déclaré qu’elle était « là pour durer » à l’issue du trimestre.

Au Brésil, le nombre d’acheteurs uniques a progressé de 32 % en glissement annuel, soit le rythme le plus rapide depuis cinq ans, et les ventes ont bondi de 56 %, soit plus du double du taux de croissance enregistré avant l’abaissement du seuil.

Le réseau logistique a absorbé ce volume dans des conditions économiques qui s’améliorent, et non qui se détériorent, le coût par envoi ayant baissé de 17 % en glissement annuel en monnaie locale alors que le volume des expéditions a bondi.

Mercado Pago, la branche fintech de l’entreprise, a suivi le rythme de l’accélération du commerce avec un chiffre d’affaires net de 4 milliards de dollars au premier trimestre, en hausse de 51 %, tandis que le nombre d’utilisateurs actifs mensuels a atteint 83 millions, soit une augmentation de 29 %.

Le portefeuille de cartes de crédit a plus que doublé pour atteindre 6,6 milliards de dollars en glissement annuel, avec 2,7 millions de nouvelles cartes émises, et le PDG Ariel Szarfsztejn a souligné que le potentiel à long terme du marché des cartes de crédit était « 30, 40, voire 50 fois supérieur » à sa taille actuelle.

MercadoLibre a également déployé des modèles linguistiques à grande échelle pour la recherche au Brésil, au Mexique et en Argentine au premier trimestre, ce qui a permis d’obtenir des taux de conversion plus élevés, de meilleurs rendements publicitaires et un engagement accru en matière de découverte.

L’action MercadoLibre est-elle sous-évaluée en 2026 ? Les analystes tablent sur 2 217 $ alors que le titre cote à 1 629 $

Sur les 24 analystes couvrant l’action MercadoLibre, 15 recommandent « Achat », 5 « Surperformance » et 4 « Conserver », un consensus solide qui a résisté à des mois de pression sur le cours de l’action.

L'objectif moyen des analystes, fixé à 2 217 $, laisse entrevoir un potentiel de hausse de 36 % par rapport au cours actuel de 1 629 $, tandis que l'objectif le plus optimiste, à 2 800 $, laisse entrevoir un potentiel de hausse de 72 % pour ceux qui estiment que la reprise des marges interviendra plus tôt que ne le prévoit le consensus.

Les analystes prévoient un chiffre d’affaires de 9,65 milliards de dollars au deuxième trimestre 2026, en hausse de 42 % en glissement annuel, et de 10,28 milliards de dollars au troisième trimestre 2026, en hausse de 39 % — une trajectoire qui témoigne d’une accélération soutenue plutôt que d’une aberration ponctuelle liée au changement de politique au Brésil.

Le débat central parmi les analystes ne porte pas sur la capacité du chiffre d’affaires à se maintenir, mais sur le moment où la reprise des marges commencera, le consensus tablant sur une marge nette de 5 % pour le deuxième trimestre 2026, avant une progression graduelle au cours du second semestre.

La seule opinion divergente exprimée publiquement est venue d’UBS, qui a abaissé la note de l’action MercadoLibre à « Neutre » fin avril, arguant que les marges resteraient sous pression jusqu’en 2027 et que la valorisation était juste par rapport à celle de ses pairs à croissance à long terme à ce prix d’entrée, bien que le titre ait encore baissé depuis, modifiant ainsi les calculs.

L’achat d’actions MercadoLibre par Michael Burry à la suite de la correction du premier trimestre, avec un objectif de rendement déclaré supérieur à 15 %, reflète une vision à contre-courant selon laquelle le marché considère le creux des marges comme structurel plutôt que cyclique, créant ainsi une fenêtre d’entrée qui, historiquement, se referme rapidement dès que la trajectoire des bénéfices s’inverse.

Le prochain test concernera le chiffre d’affaires du deuxième trimestre 2026. Si MercadoLibre affiche un résultat proche de l’estimation consensuelle de 9,65 milliards de dollars, confirmant ainsi que la dynamique brésilienne a tenu le coup malgré les ajustements des taux de commission signalés par la direction pour le deuxième trimestre, les arguments en faveur du camp « Achat » se renforceront considérablement.

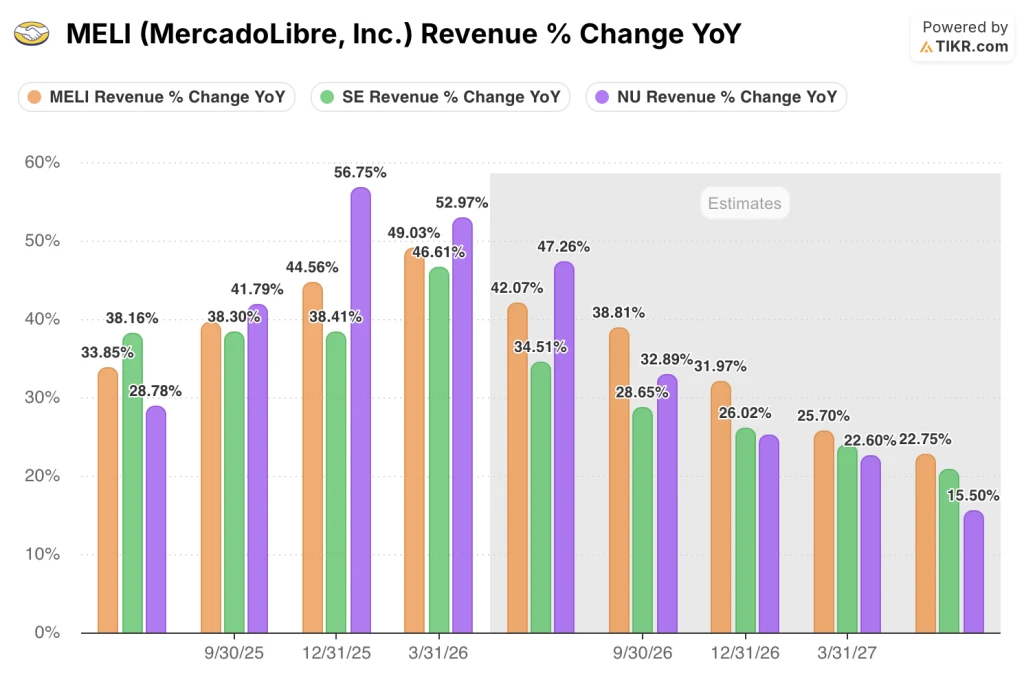

MercadoLibre devance Sea Limited et Nu Holdings en termes de croissance du chiffre d’affaires, et l’écart se creuse

La croissance du chiffre d’affaires de l’action MercadoLibre, à 49 % au premier trimestre 2026, a dépassé celle de Sea Limited (SE) (47 %) et s’est située juste en dessous de celle de Nu Holdings (NU) de 53 % enregistrée sur la même période, ce qui place MELI dans le peloton de tête de ses pairs des marchés émergents, à un moment où les taux de croissance de l’ensemble du groupe commencent à ralentir.

C’est précisément dans ce contexte de ralentissement que la position concurrentielle de l’action MercadoLibre se renforce : les estimations consensuelles prévoient une croissance du chiffre d’affaires de MELI de 42 % pour le deuxième trimestre 2026, supérieure aux 35 % estimés pour Sea Limited et se rapprochant des 47 % estimés pour Nu Holdings ; d’ici le troisième trimestre 2026, l’écart entre MELI (39 %) et Sea Limited (29 %) s’élargira à dix points de pourcentage.

À plus long terme, la croissance estimée du chiffre d’affaires de MELI, à 26 % pour le premier trimestre 2027, se situe au-dessus des 20 % de Sea Limited et devance les 23 % de Nu Holdings, ce qui signifie que l’action MercadoLibre conserve sa prime de croissance par rapport à ses pairs, même si les trois sociétés reviennent à des niveaux normaux après avoir atteint récemment des sommets.

Le scénario intermédiaire de TIKR, qui évalue l’action MercadoLibre à 8 585 dollars, repose sur un TCAC du chiffre d’affaires déjà corroboré par les données du premier trimestre

Le scénario central de TIKR valorise MercadoLibre à 8 585 dollars d’ici décembre 2034, ce qui implique un rendement total de 425 % par rapport au cours actuel de 1 629 dollars, soit 44 % annualisé sur les 4,5 prochaines années.

Le modèle TIKR table sur un TCAC du chiffre d’affaires d’environ 24 % jusqu’en 2035, un chiffre largement dépassé par la croissance de 49 % enregistrée au premier trimestre 2026 et par les estimations consensuelles pour les trimestres à venir, respectivement de 42 % et 39 % pour les deuxième et troisième trimestres, ce qui signifie que la trajectoire réelle devra ralentir considérablement avant que l’hypothèse de scénario intermédiaire ne devienne peu plausible.

L’hypothèse d’une marge nette d’environ 9 % représente une progression significative par rapport à la marge de 5 % enregistrée au premier trimestre, mais la marge nette historique sur 10 ans de l’action MercadoLibre, qui s’élève à 18 %, ainsi que la déclaration explicite de la direction selon laquelle les marges peuvent être revues à la hausse dès que l’intensité des investissements diminue, confirment toutes deux la faisabilité de cet objectif.

Le cours actuel de l’action MercadoLibre reflète le compte de résultat à court terme dans le cadre d’un cycle d’investissement délibéré, et non la trajectoire de croissance composée à long terme que les données de chiffre d’affaires confirment sur quatre trimestres consécutifs d’accélération.

Faut-il investir dans MercadoLibre, Inc. ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez l’action MercadoLibre, Inc. et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer gratuitement une liste de surveillance pour suivre MercadoLibre, Inc. ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Accédez gratuitement aux outils professionnels pour analyser l’action MELI sur TIKR →

Qu’est-ce qui explique l’accélération du chiffre d’affaires de l’action MercadoLibre en 2026 ?

L’abaissement du seuil de livraison gratuite au Brésil, en vigueur depuis mi-2024, a entraîné une croissance de 49 % du chiffre d’affaires au premier trimestre 2026. Le nombre d’acheteurs uniques au Brésil a augmenté de 32 %, les articles vendus ont progressé de 56 % et les coûts d’expédition unitaires ont baissé de 17 % simultanément, ce qui confirme la rentabilité unitaire du programme.