AutoNation Inc. (NYSE : AN) se négocie autour de 196 dollars par action, alors que la société fait face à une croissance plus lente de son chiffre d'affaires, à un resserrement de ses marges et à une baisse de la demande dans le secteur. Malgré ses excellents résultats opérationnels, l'action s'est stabilisée alors que l'environnement de la vente au détail d'automobiles se normalise après des années de prix élevés.

Récemment, AutoNation a mis en avant une meilleure performance du service et des pièces détachées, la poursuite des rachats d'actions et l'amélioration du positionnement des stocks, ce qui a permis de compenser la baisse des volumes d'unités. La société a également fait progresser ses initiatives en matière de véhicules d'occasion et de vente au détail numérique, ce qui montre que la direction se concentre sur l'efficacité et la stabilité des marges à long terme.

Cet article explore où les analystes de Wall Street pensent qu'AutoNation pourrait se négocier d'ici 2027. Nous avons rassemblé les objectifs consensuels et le modèle d'évaluation guidée de TIKR pour esquisser la trajectoire potentielle de l'action. Ces chiffres reflètent les attentes des analystes et ne constituent pas les propres prédictions de TIKR.

Découvrez ce que vaut réellement une action en moins de 60 secondes avec le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modeste

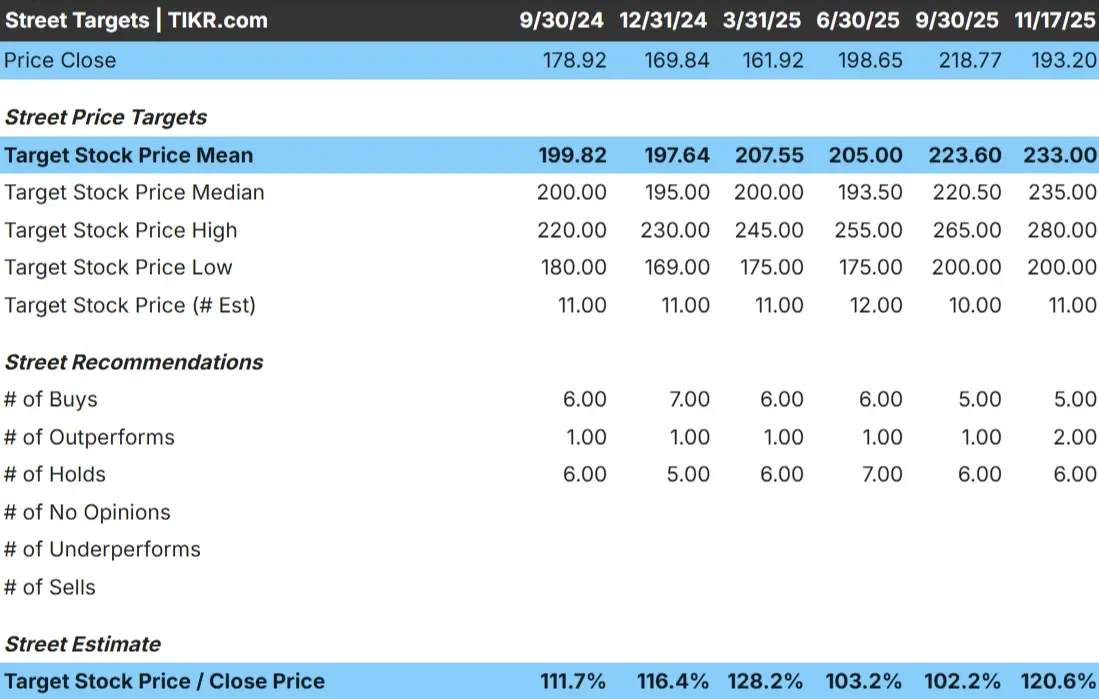

Le titre AutoNation se négocie à près de 196 $ l'action, et la dernière cible de prix moyenne des analystes est d'environ 233 $ l'action. Cela implique une hausse d'environ 19 %, ce qui correspond à la catégorie des hausses modestes. L'action pourrait mieux se comporter si la demande se stabilise et si les marges reprennent de la vigueur, mais les attentes restent mesurées.

Voici les derniers chiffres des analystes basés sur les données téléchargées :

- Estimation haute : ~280 $/action

- Estimation basse : ~200 $/action

- Objectif médian : ~235 $/action

- Notations : 5 Achats, 2 Surperformances, 6 Conservations

La fourchette étroite suggère que les analystes sont généralement d'accord sur la juste valeur d'AutoNation. Pour les investisseurs, cela indique une marge de progression, mais pas une réévaluation majeure à moins que les tendances d'exploitation ne s'améliorent.

Découvrez l'ampleur de la hausse de vos actions préférées à l'aide du nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

AutoNation : Perspectives de croissance et évaluation

Les fondamentaux d'AutoNation semblent stables, bien que les prévisions de croissance soient moins élevées que dans les cycles précédents.

- Prévisions de croissance du chiffre d'affaires : 3.4%

- Marges d'exploitation prévues : 4.8%

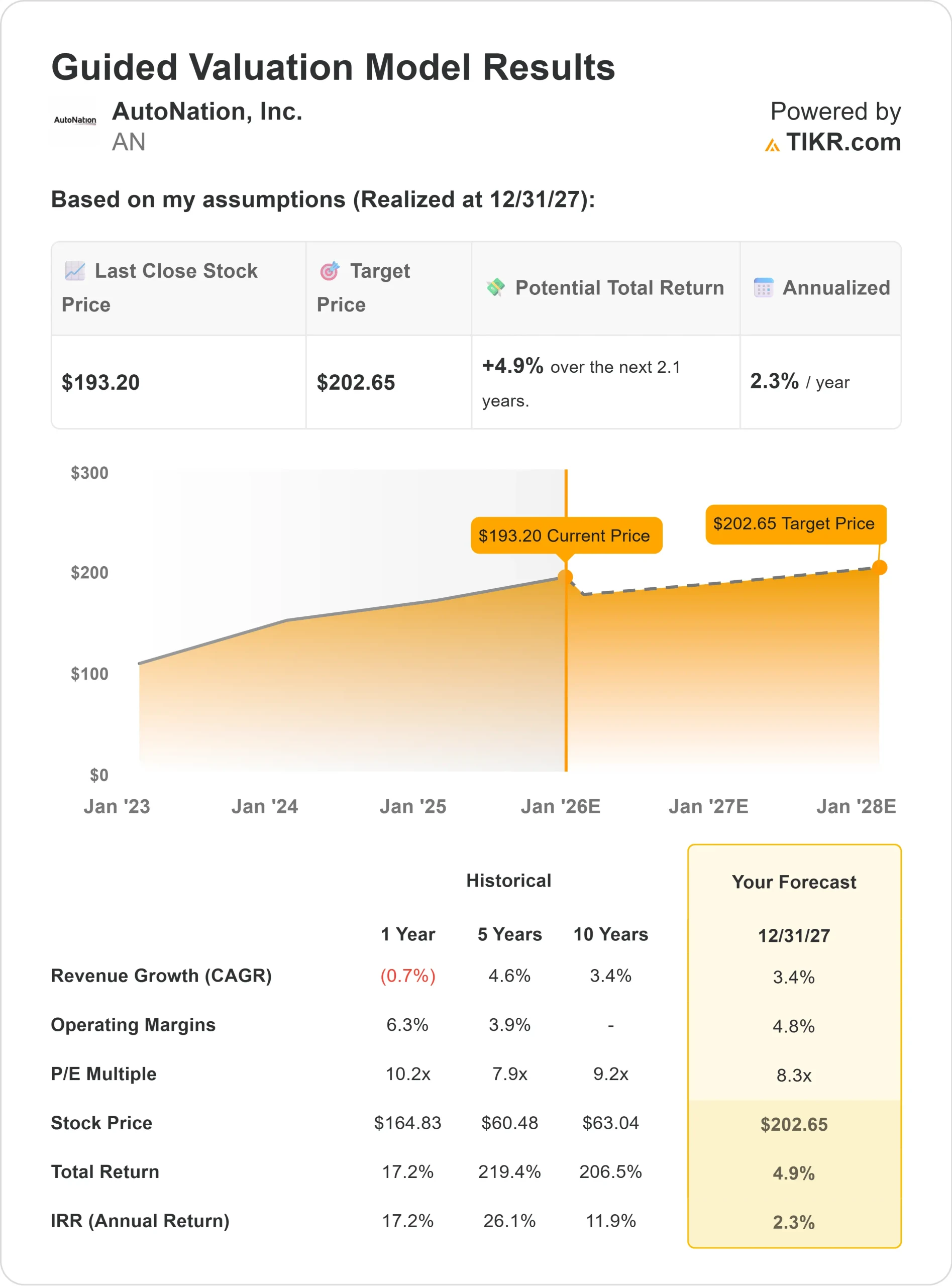

- Les actions se négocient à un prix implicite de 8,3 fois le prix d'achat à terme selon le modèle d'évaluation.

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidé de TIKR utilisant un P E à terme de 8,3x suggère environ 203 $/action d'ici 2027.

- Cela implique une hausse d'environ 5 %, soit un rendement annualisé d'environ 2 %.

Ces chiffres indiquent que l'entreprise peut se composer régulièrement, mais sans forte accélération. L'action étant déjà proche de sa juste valeur modélisée, les rendements futurs dépendent de meilleures tendances de marge ou d'une amélioration de la demande.

Pour les investisseurs, AutoNation ressemble davantage à un opérateur stable qu'à une entreprise à forte croissance. La société peut dégager des bénéfices réguliers, mais une hausse plus importante nécessiterait des signes plus clairs de reprise des revenus et une amélioration de l'accessibilité du secteur.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Plusieurs aspects des activités d'AutoNation demeurent suffisamment solides pour que les analystes restent constructifs. La société continue de générer une solide rentabilité à partir de ses activités de service, ce qui assure une stabilité même lorsque les ventes unitaires fluctuent. Les rachats d'actions contribuent également à soutenir la croissance des bénéfices au fil du temps.

AutoNation a renforcé son approche numérique de la vente au détail et amélioré ses pratiques de gestion des stocks. Ces mouvements stratégiques montrent que la direction s'adapte au nouveau paysage de la vente au détail d'automobiles. Pour les investisseurs, ces atouts suggèrent qu'AutoNation est capable de maintenir sa résilience financière malgré un contexte de marché moins favorable.

Scénario baissier : ralentissement de la croissance et pression sur les marges

Malgré ces points positifs, AutoNation doit faire face à des défis importants. Les prix de l'industrie se sont refroidis, l'accessibilité financière reste un obstacle pour de nombreux consommateurs et les volumes de vente ont diminué par rapport aux années les plus fastes. Ces tendances font qu'il est plus difficile pour l'entreprise d'augmenter ses marges de manière significative.

Le bilan d'AutoNation comporte également un fort effet de levier, ce qui limite la flexibilité en cas d'affaiblissement de la conjoncture. Pour les investisseurs, le ralentissement des volumes et la réduction du pouvoir de fixation des prix pourraient maintenir l'action plus près de sa fourchette de juste valeur plutôt que d'entraîner une forte hausse.

Perspectives pour 2027 : quelle pourrait être la valeur d'AutoNation?

En se basant sur les estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un PER à terme de 8,3 fois, suggère qu'AutoNation pourrait se négocier à près de 203 $ par action d'ici 2027. Étant donné que l'action se négocie déjà autour de 196 $/action, cela implique une hausse d'environ 5 %, soit un rendement annualisé d'environ 2 %. Cela place l'action dans la catégorie des titres déjà prisés, à moins que les performances de l'entreprise ne s'améliorent.

Les objectifs de prix des analystes sont légèrement plus optimistes. Avec un objectif moyen de 233 dollars par action, l'action pourrait connaître une hausse d'environ 19 % si l'exécution reste stable. Ce chiffre se situe dans la catégorie des hausses modestes et reflète la confiance dans la discipline opérationnelle d'AutoNation et dans sa rentabilité axée sur le service.

Pour les investisseurs, AutoNation semble être un opérateur fiable avec un potentiel de bénéfices stable, mais une hausse significative nécessitera une meilleure accessibilité du secteur, des volumes plus importants et une amélioration des marges. En l'absence de ces éléments, les rendements devraient rester modérés au cours des prochaines années.

Les sociétés d'IA à fort potentiel de croissance que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule poursuit les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité peut se trouver sur la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>