Principaux enseignements :

- ASML se négocie aujourd'hui à environ 36x le P/E à terme et 27x le EV/EBITDA à terme, se situant près de la partie supérieure de sa fourchette historique de cinq ans, tandis que Taiwan Semiconductor se négocie à environ 23x le P/E à terme et 13x le EV/EBITDA à terme, une décote significative par rapport à son propre historique récent malgré l'accélération de la croissance du chiffre d'affaires.

- Le rendement du capital d'ASML est remonté à environ 46 % en 2025 après un creux de 38 % en 2024, tandis que le rendement du capital de TSMC a atteint près de 30 % en 2025 et continue d'augmenter à mesure que l'utilisation des nœuds avancés s'améliore.

- Les analystes prévoient une croissance du chiffre d'affaires d'ASML d'environ 19 % pour 2026 et 20 % pour 2027, tandis que le consensus de TSMC s'établit à environ 35 % de croissance du chiffre d'affaires pour 2026 et 26 % pour 2027, ce qui reflète un profil de croissance à court terme nettement plus rapide, stimulé par la demande de puces d'intelligence artificielle.

- Sur presque tous les indicateurs de valorisation à terme, TSMC se négocie avec une décote significative par rapport à ASML, malgré une croissance plus rapide, des marges en expansion et le fait qu'il bénéficie du même vent arrière de la demande liée à l'IA de l'autre côté de la chaîne d'approvisionnement.

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit).>>>

Il n'y a pas deux entreprises plus essentielles à l'existence des semi-conducteurs avancés que celles-ci. L'une fabrique les seules machines capables d'imprimer les puces qui alimentent l'IA. L'autre est le seul fabricant à qui l'on fait confiance pour les fabriquer à grande échelle. Si l'un des deux est retiré de la chaîne d'approvisionnement, c'est toute l'infrastructure de l'IA qui s'arrête.

Ce caractère irremplaçable commun rend la comparaison intéressante, car le marché fixe des prix très différents pour les deux entreprises à l'heure actuelle. Comprendre pourquoi et si cette différence est justifiée est la question centrale à laquelle cet article tente de répondre.

L'un fabrique la seule machine. L'autre dirige la seule usine qui compte.

ASML(ASML) détient un véritable monopole sur les systèmes de lithographie par ultraviolets extrêmes, les machines nécessaires à la fabrication de puces de 7 nm et moins. Aucun concurrent ne produit de système comparable.

La construction d'un tel système nécessite des décennies d'expertise optique, mécanique et logicielle qu'aucune autre entreprise n'a pu reproduire, et les barrières à l'entrée s'élèvent chaque année au fur et à mesure qu'ASML progresse vers l'EUV High-NA pour la prochaine génération de nœuds. Chaque système coûte plus de 200 millions de dollars et nécessite des années de délai, ce qui confère à ASML un extraordinaire pouvoir de fixation des prix sur une clientèle qui n'a pas d'autre choix.

D'un autre côté, vous avez TSMC(TSM), qui occupe l'autre côté de cette relation. En tant que fonderie dominante dans le monde, elle fabrique des puces pour des entreprises comme Apple, NVIDIA, AMD et Qualcomm qui n'ont pas les capitaux ou l'expertise nécessaires pour construire leurs propres usines.

Sa technologie de fabrication est restée en avance sur ses concurrents pendant des années, et l'écart entre les nœuds les plus avancés de TSMC et l'alternative la plus proche reste important. Une fois que le concepteur d'une puce a optimisé le processus de TSMC, la reconception pour une autre fonderie nécessite des années de réingénierie et comporte un risque important en termes de performances.

Ce qui distingue les deux entreprises sur le plan opérationnel, c'est la nature de leurs cycles de revenus. Le carnet de commandes d'ASML est irrégulier et repose sur des décisions d'achat d'équipement pluriannuelles qui peuvent créer une variabilité importante d'un trimestre à l'autre.

Le chiffre d'affaires de TSMC est davantage axé sur la capacité, lié à la demande de puces sur les marchés finaux de l'électronique grand public, des centres de données et de l'automobile. Cette régularité confère au profil de revenu de TSMC un caractère plus prévisible, tandis que le carnet de commandes d'ASML offre une visibilité à long terme, même lorsque le calendrier des commandes à court terme crée du bruit.

Estimez instantanément la juste valeur d'une société (gratuit avec TIKR) >>>

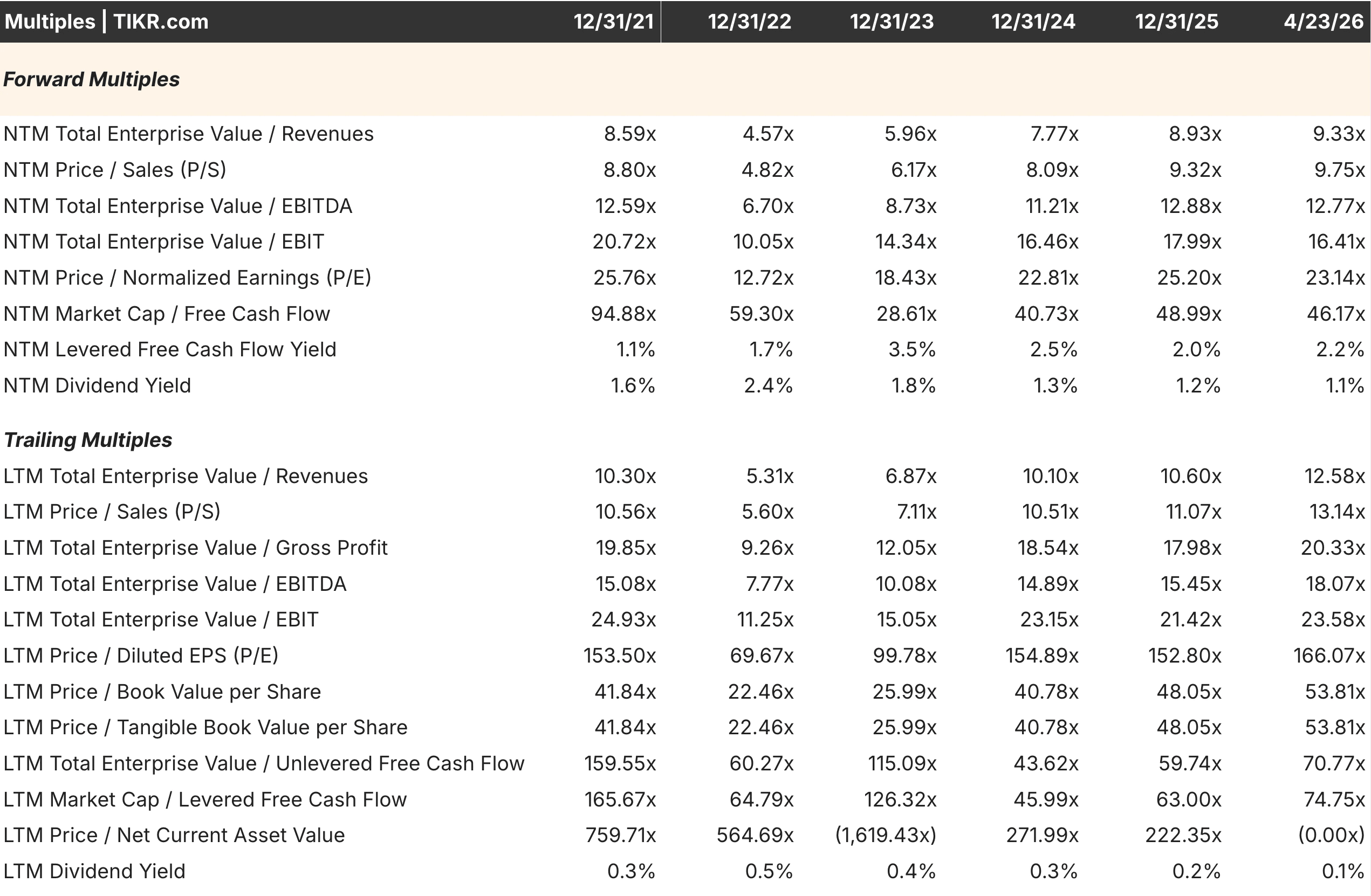

Le multiple d'ASML est proche de son plus haut niveau depuis cinq ans. Le multiple de TSMC s'est tranquillement comprimé.

A environ 36x le P/E à terme et 27x le EV/EBITDA à terme aujourd'hui, ASML se négocie près de l'extrémité supérieure de sa fourchette historique de cinq ans. Si l'on examine les tableaux des multiples, le P/E NTM a varié de 28,69x fin 2022 à 36,90x fin 2023, ce qui indique que l'évaluation actuelle est proche du pic atteint pendant la période d'enthousiasme AI. L'EV/EBITDA NTM de 27,47x reflète également une prime, laissant une marge de manœuvre limitée pour une expansion multiple et nécessitant une forte exécution sur la rampe EUV High-NA pour être justifiée.

La situation de TSMC est sensiblement différente. Le P/E prévisionnel d'environ 23x se situe en dessous des 25,20x de fin 2025 et bien en dessous des 25,76x de fin 2021. L'EV/EBITDA NTM d'environ 13x est matériellement inférieur à celui d'ASML sur une base absolue et également inférieur à celui de TSMC lui-même pendant les périodes antérieures d'optimisme maximal. Pour une entreprise générant une croissance plus rapide des revenus, des marges d'exploitation plus importantes et un meilleur rendement du capital, le multiple comprimé crée un point d'entrée intéressant qui n'était pas disponible il y a six mois.

Cette divergence s'explique en partie par le risque géopolitique. Les inquiétudes des investisseurs concernant la situation politique de Taïwan appliquent à TSMC une décote persistante qu'ASML, dont le siège est aux Pays-Bas, n'a pas. La question de savoir si cette décote est correctement dimensionnée par rapport à la probabilité et à l'ampleur réelles des perturbations est une question de jugement, mais il est clair qu'elle existe dans les prix actuels.

Les marges d'exploitation de TSMC augmentent alors que celles d'ASML restent limitées

Les trajectoires des revenus et des marges révèlent des dynamiques commerciales significativement différentes entre les deux sociétés.

TSMC a augmenté son chiffre d'affaires d'environ 1,6 billion de dollars NT en 2021 à 3,8 billions de dollars NT en 2025, avec des marges d'exploitation se redressant d'un creux de 42,63% en 2023 à environ 45-46% en 2025, car l'utilisation des nœuds avancés s'est améliorée et la demande de puces d'IA a rempli les capacités. La direction de l'évolution des marges est à la hausse, grâce au pouvoir de fixation des prix dans les nœuds de pointe où TSMC n'est pas confronté à la concurrence et à un changement de gamme de produits vers des puces plus complexes et à marge plus élevée.

Le chiffre d'affaires d'ASML est passé d'environ 18,6 milliards d'euros en 2021 à 32,7 milliards d'euros en 2025, une trajectoire impressionnante mais qui s'accompagne de marges plus volatiles. Les marges d'exploitation ont culminé à 35,12 % en 2021, se sont comprimées à 30,70 % en 2022 pendant une période de dépenses élevées en R&D et de coûts de la chaîne d'approvisionnement, se sont partiellement rétablies et se situent autour de 34,60 % en 2025.

Ce schéma reflète le caractère forfaitaire inhérent à la construction et à la livraison de systèmes dont la fabrication et la comptabilisation en tant que revenus prennent des années, d'une manière qui ne s'aligne pas toujours sur la régularité de la demande.

Aucun des deux profils de marge n'est inquiétant. La différence directionnelle suggère que l'amélioration de la rentabilité de TSMC est plus dynamique à court terme que celle d'ASML, qui opère déjà près du haut de sa fourchette de marges historiques.

Voir ce que les analystes pensent de l'action ASML en ce moment (Gratuit avec TIKR) >>>

Ce que les chiffres du consensus impliquent jusqu'en 2028

Trente-sept analystes couvrant ASML prévoient pour 2026 un chiffre d'affaires d'environ 38,9 milliards d'euros, en hausse d'environ 19 % d'une année sur l'autre, avec un consensus de BPA autour de 31,28 $, en hausse d'environ 27 %. La croissance du chiffre d'affaires devrait rester solide, à environ 20 % en 2027, puis ralentir à environ 9 % en 2028, à mesure que la rampe initiale de l'EUV High-NA se normalise. La décélération en fin d'année mérite d'être soulignée car le multiple actuel intègre une attente de croissance durable que les estimations pour 2028 ne soutiennent pas entièrement.

Pour TSMC, 37 analystes prévoient une croissance du chiffre d'affaires en 2026 d'environ 35 % en glissement annuel, avec un consensus sur le BPA autour de 15,45 $, en hausse d'environ 45 %. Le taux de croissance se modère mais reste fort, à environ 26 % en 2027 et 22 % en 2028, car la demande de puces d'IA continue de s'accroître. La combinaison d'une croissance plus rapide à court terme, d'une base d'analystes plus importante pour les estimations à court terme et d'un multiple actuel plus faible crée une configuration qu'il est difficile d'ignorer sur une base relative.

Les estimations révèlent une situation contre-intuitive. TSMC croît plus rapidement, les analystes sont plus convaincus par les chiffres à court terme et le titre se négocie avec une décote significative par rapport à ASML sur pratiquement tous les indicateurs prévisionnels.

Le rendement du capital est révélateur de la qualité de l'avantage concurrentiel

L'efficacité du capital fournit un autre angle de comparaison de la qualité de chaque fossé.

Le rendement du capital d'ASML a atteint environ 46,49% en 2025, après un creux de 38,25% en 2024, reflétant l'impact temporaire de l'accumulation de stocks élevés et du calendrier de livraison des systèmes. La reprise vers le haut de la fourchette de 40 % confirme que l'économie sous-jacente de l'entreprise reste exceptionnelle et que le creux de 2024 était cyclique plutôt que structurel.

Le rendement du capital de TSMC est passé d'un creux de 20,75 % en 2023 à environ 29,94 % en 2025, avec une tendance à la hausse grâce à l'amélioration de l'utilisation de la capacité avancée induite par l'IA. Bien qu'inférieure à celle d'ASML en termes absolus, la trajectoire est significativement positive et reflète une activité dont l'intensité capitalistique commence à générer des rendements supérieurs à mesure que la base installée des fabs de pointe atteint l'échelle.

L'écart de ROIC entre les deux sociétés explique en partie pourquoi ASML commande un multiple plus élevé. Une entreprise générant près de 47% de retour sur capital mérite de se négocier avec une prime par rapport à une entreprise générant 30%. La question est de savoir si la prime actuelle est correctement dimensionnée par rapport au différentiel de croissance, à la trajectoire des marges et à l'ajustement du risque géopolitique.

Quel nom offre le meilleur point d'entrée à l'heure actuelle ?

Sur presque tous les indicateurs de valorisation à terme, TSMC semble plus attractif qu'ASML aujourd'hui. La décote à terme du P/E d'environ 13 points multiples, l'écart EV/EBITDA d'environ 14 tours, et le taux de croissance plus rapide des revenus du consensus vont tous dans le même sens. Un investisseur à long terme qui achète TSMC aujourd'hui paie moins pour plus de croissance à court terme qu'un investisseur qui achète ASML aux niveaux actuels.

La prime d'ASML est défendable sur la base du retour sur investissement et de l'argument selon lequel son monopole est plus complet que celui de TSMC. Aucun concurrent ne fabrique de systèmes EUV. Une poignée de concurrents, dont Samsung et Intel Foundry, tentent de défier TSMC, même si réussir à reproduire son avance technologique reste un projet de plusieurs décennies. Cette distinction est réelle et justifie une certaine prime.

La question plus pratique pour les investisseurs est de savoir si la prime d'ASML est correctement dimensionnée, étant donné que les estimations pour 2028 montrent une décélération significative de la croissance et que le multiple actuel est proche de son plus haut niveau depuis cinq ans.

À 36 fois les bénéfices à terme, avec une croissance modérée à 9 % d'ici 2028, la marge d'erreur est étroite. À 23 fois les bénéfices prévisionnels avec une croissance à court terme de 35 %, TSMC offre une protection plus confortable contre les perturbations macroéconomiques, le flux de nouvelles géopolitiques ou tout ralentissement des dépenses d'infrastructure liées à l'IA.

Créez votre propre modèle de valorisation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Quelle est l'ampleur de la hausse de chaque action à partir de maintenant ?

Avec le nouvel outil de modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiple P/E de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !