Stats clés pour l'action Starbucks

- Cours actuel : 98,67

- Prix cible (moyen) : ~$199

- Objectif de la Bourse : ~101

- Rendement total potentiel : ~102%

- TRI annualisé : ~9% / an

- Réaction aux bénéfices : -1,35% (28 janvier 2026)

- Réduction maximale : -19,06% (10 octobre 2025)

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Starbucks (SBUX) est en hausse de 17 % depuis le début de l'année, mais les haussiers et les baissiers sont plus divisés que ne le suggère le graphique des cours.

Les optimistes soulignent le premier trimestre de transactions positives aux États-Unis en huit périodes et une restructuration en Chine, maintenant terminée, qui élimine un important frein aux coûts. Les baissiers soulignent l'effondrement de la marge d'exploitation en Amérique du Nord et un ratio C/B NTM de 40x qui tient compte d'une reprise que le compte de résultat n'a pas encore confirmée.

La question que se pose le marché à trois jours de la publication des résultats du deuxième trimestre, le 28 avril, est la suivante : le redressement est-il durable ou l'action est-elle en avance sur les fondamentaux ?

Deux annonces de produits faites cette semaine ajoutent une nouvelle couche à ce débat.

Tout d'abord, Starbucks a annoncé qu'elle programmerait la commande mobile dans toute l'Amérique du Nord le 11 mai. Cette fonctionnalité est alimentée par l'algorithme Smart Queue de Starbucks, qui séquence et équilibre automatiquement les commandes entre le drive, le magasin et les canaux mobiles. Nation's Restaurant News Les clients choisissent des fenêtres de retrait de cinq minutes jusqu'à une heure à l'avance, la disponibilité reflétant la capacité du magasin en temps réel.

Il ne s'agit pas d'une fonction marketing. Il s'agit d'un logiciel de gestion du débit, et pour une entreprise qui s'est publiquement engagée à rétablir ses marges d'exploitation à 13,5 %-15 % d'ici l'exercice 2028, la réduction du carnet de commandes sans ajouter d'heures de travail est exactement le type de levier structurel qui rend crédible un objectif de marge.

Deuxièmement, Starbucks a lancé une application bêta au sein de ChatGPT à la mi-avril, permettant aux clients de recevoir des suggestions de boissons personnalisées en fonction de leur humeur, de leurs préférences ou de photos, puis de passer leur commande dans l'application Starbucks. Cette fonctionnalité cible la découverte de boissons en haut de l'entonnoir, où les membres Rewards qui explorent de nouvelles personnalisations ont tendance à dépenser plus par visite.

Brian Niccol, président-directeur général, a encadré les deux lancements lors de la journée des investisseurs de janvier : "Les clients réagissent à notre engagement en faveur d'un service de classe mondiale, d'une innovation convaincante dans les menus et d'un marketing qui résonne vraiment."

Voir les estimations historiques et à terme pour l'action Starbucks (C'est gratuit !) >>>

L'action Starbucks est-elle sous-évaluée aujourd'hui ?

À 98,67 $, Starbucks se négocie à un ratio C/B NTM de 40x et à un ratio C/BITDA NTM de 23,8x.

À titre de comparaison, McDonald's se négocie à environ 22,7 fois les bénéfices NTM, Chipotle à environ 30 fois et Yum ! Brands à moins de 24x, d'après les données des concurrents de TIKR. La valeur médiane de l'excédent brut d'exploitation NTM du groupe de référence est de 12,6 fois. Starbucks bénéficie d'une prime en raison de sa marque, de ses plus de 41 000 établissements dans le monde et de son programme de fidélisation de 35,5 millions de membres. Mais cette prime exige de l'exécution.

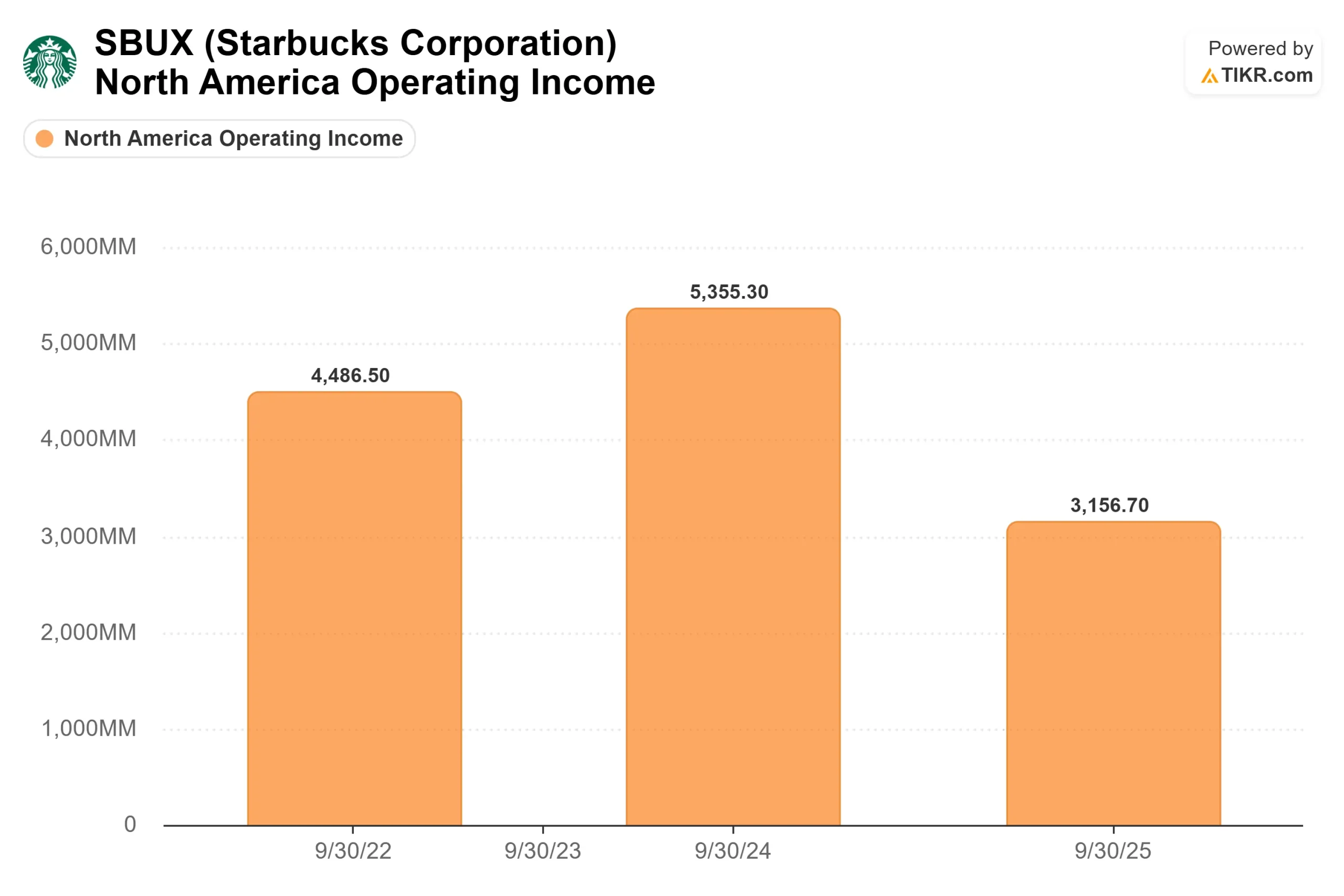

Le manque d'exécution est visible dans les marges. Le bénéfice d'exploitation de l'Amérique du Nord a chuté de 41 % pour atteindre 3,2 milliards de dollars au cours de l'exercice 2025, contre 5,4 milliards de dollars au cours de l'exercice 2024, en raison de l'investissement de 500 millions de dollars dans la main-d'œuvre de Green Apron Service, des tarifs douaniers et de la hausse des prix du café. La dette nette à long terme s'élève à 21,9 milliards de dollars à 2,53x la dette nette/l'EBITDA, et le flux de trésorerie disponible sur une base de levier est devenu profondément négatif. Si les résultats du deuxième trimestre, publiés le 28 avril, montrent que la reprise des transactions au premier trimestre était saisonnière plutôt que durable, le multiple de 40 devient très difficile à justifier.

La voie de la reprise a cependant des mécanismes spécifiques. Les coûts de main d'œuvre de Green Apron Service commencent à fêter leur anniversaire au quatrième trimestre de l'exercice 2026, ce qui signifie que les comparaisons de coûts s'assouplissent structurellement au second semestre, que le trafic continue ou non à s'améliorer. La coentreprise en Chine avec Boyu Capital, maintenant fermée, convertit les pertes de la Chine exploitée par la société en un modèle de licence à marge plus élevée.

La directrice financière Cathy Smith a déclaré lors de la conférence téléphonique sur les résultats du premier trimestre de l'exercice 2026 que, sur une base annuelle, la nouvelle structure pourrait accroître les marges consolidées d'environ 40 points de base, c'est-à-dire une orientation de la direction, et non un résultat garanti. Le cadre de l'exercice 2028 de la direction vise un BPA de 3,35 à 4,00 $, ce qui représenterait une croissance des bénéfices de plus de 70 % par rapport au BPA normalisé de 2,13 $ de l'exercice 2025.

Comparez les performances de Starbucks à celles de ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Cours actuel : 98,67

- Prix cible (milieu) : ~$199

- Rendement total potentiel : ~102%

- TRI annualisé : ~9% / an

Le TIKR moyen utilise un taux de croissance annuel moyen des revenus d'environ 5 % jusqu'à l'exercice 2034, ce qui est cohérent avec les objectifs de croissance de la direction une fois que les investissements dans Green Apron seront arrivés à leur terme. Les deux moteurs sont la croissance du chiffre d'affaires aux États-Unis qui se maintient au-dessus de 3% à mesure que le modèle de service mûrit dans plus de 18 000 magasins nord-américains, et la reconstruction du chiffre d'affaires international à mesure que les frais de licence de Boyu JV remplacent les coûts de la Chine exploitée par l'entreprise.

Le moteur de la marge est le revenu net, qui devrait passer d'environ 6,5 % pour l'exercice 2025 à environ 10 % pour l'exercice 2034. Cela reste bien en deçà des 12-13 % affichés par Starbucks avant le ralentissement, de sorte que l'hypothèse moyenne reflète un redressement partiel, et non optimiste. Le principal risque est que la compression des marges persiste au-delà de l'exercice 2026. Si les marges d'exploitation de l'Amérique du Nord ne s'améliorent pas au cours de l'exercice 2027, de multiples contractions annuleraient probablement la reprise des bénéfices et réduiraient les rendements. L'hypothèse prudente la plus basse vise environ 160 $ au 30/09/34 avec un TCAC des revenus d'environ 4,6 % et des marges de revenu net d'environ 10 %.

Conclusion

Surveillez les transactions comparables aux États-Unis dans le rapport du T2 de l'exercice 2026 qui sera publié le 28 avril. Le premier trimestre a été positif. Deux trimestres positifs consécutifs établissent une tendance et donnent à la thèse du redressement des marges sa validation la plus importante. Si ce chiffre est positif et que la direction réaffirme ses prévisions pour l'exercice 2026, l'écart entre l'objectif moyen d'environ 101 $ de la Bourse et l'hypothèse moyenne d'environ 199 $ du modèle TIKR commence à se réduire de manière significative.

Starbucks n'est pas bon marché, quel que soit l'indicateur de suivi. Mais le modèle TIKR indique qu'un rendement total d'environ 102 % est disponible aux prix actuels si le redressement s'effectue. Le 28 avril est le premier véritable test pour savoir si c'est le cas.

Devriez-vous investir dans Starbucks ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Starbucks et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Starbucks ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Starbucks sur TIKR Gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !