Alcoa Corporation (NYSE : AA) a connu une période difficile en raison de la baisse des prix de l'aluminium et du ralentissement de la demande mondiale. L'action se négocie à près de 37 dollars, soit une baisse d'environ 13 % au cours de l'année écoulée. Toutefois, le bilan solide d'Alcoa et sa discipline permanente en matière de coûts lui permettent de faire face à cette période de pression sur les prix.

Récemment, la société a annoncé une fusion par actions de 2,2 milliards de dollars avec Alumina Limited, dans le but de simplifier la structure de l'entreprise et d'améliorer le contrôle des actifs mondiaux de bauxite et d'alumine. Alcoa a également redémarré des capacités de fusion clés en Norvège et en Espagne, ce qui témoigne de sa confiance dans la demande d'aluminium à long terme liée aux véhicules électriques et aux infrastructures renouvelables. Ces actions montrent que la direction prend des mesures proactives pour renforcer la position concurrentielle de l'entreprise.

Cet article explore les prévisions des analystes de Wall Street concernant le cours de l'action Alcoa d'ici 2027. Nous avons combiné les objectifs de prix consensuels et le modèle d'évaluation de TIKR pour mettre en évidence les risques et les hausses potentielles à venir. Ces chiffres reflètent les estimations actuelles des analystes et ne constituent pas les propres prévisions de TIKR.

Découvrez la valeur réelle d'une action en moins de 60 secondes grâce au nouveau modèle d'évaluation de TIKR (gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modérée

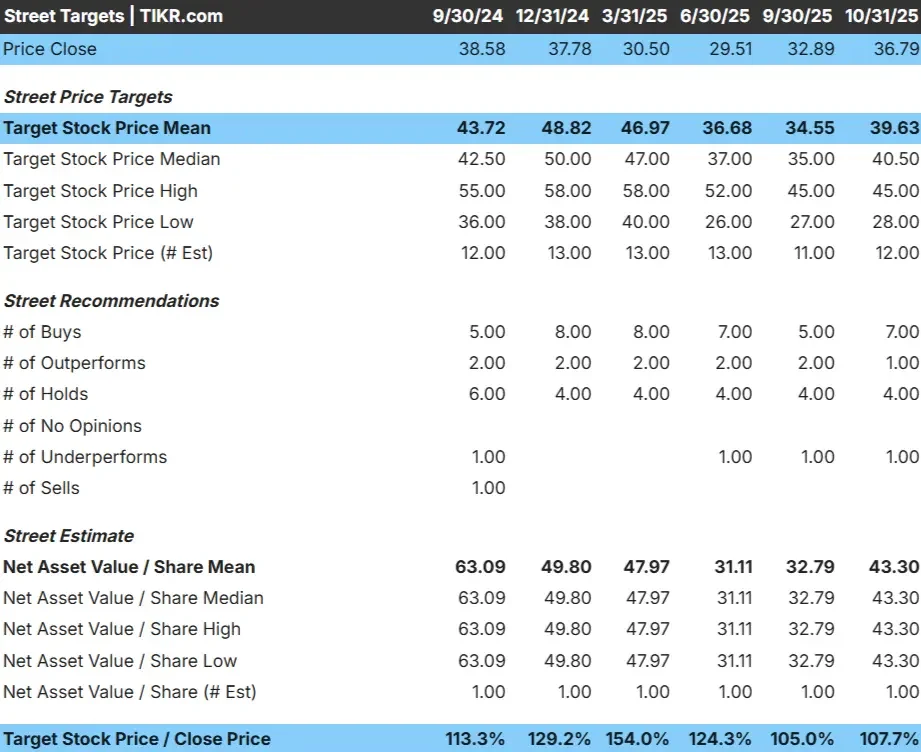

Alcoa se négocie aujourd'hui à près de 37 $ l'action. L'objectif de prix moyen des analystes est de 40 $/action, ce qui suggère une hausse d'environ 8 % au cours de la prochaine année.

- Estimation haute : ~45$/action

- Estimation basse : ~28 $/action

- Objectif médian : ~41 $/action

- Notations : 7 achats, 2 surperformances, 6 conservations, 1 vente

Les analystes prévoient une hausse modeste à mesure que les prix de l'aluminium se stabilisent et que les contrôles des coûts se mettent en place. Pour les investisseurs, cela signifie qu'Alcoa pourrait surperformer si les prix des matières premières se redressent ou si la demande mondiale se renforce, mais l'histoire à court terme reste prudente en raison du ralentissement de l'activité industrielle.

Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Alcoa : Perspectives de croissance et évaluation

Les fondamentaux de la société s'améliorent, mais pas assez rapidement pour déclencher une réévaluation majeure :

- Le chiffre d'affaires devrait croître d'environ 3,7 % par an jusqu'en 2027

- Les marges d'exploitation devraient remonter à environ 11,6 %.

- Les actions se négocient à environ 10,5 fois les bénéfices à venir, ce qui est légèrement inférieur aux moyennes historiques.

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 10,5, suggère une valeur d'environ 33 dollars par action d'ici 2027.

- Cela implique une baisse d'environ 10 %, soit environ -4,6 % en rythme annuel.

Pour les investisseurs, cela signifie que le potentiel de rendement à court terme est limité. Le marché semble déjà tabler sur un rétablissement progressif des marges, ce qui signifie que des prix de l'aluminium plus élevés ou des améliorations des coûts seraient nécessaires pour débloquer une hausse significative.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Alcoa demeure l'un des producteurs d'aluminium les plus efficaces au monde, grâce à une structure verticalement intégrée qui englobe l'exploitation minière, l'affinage et la fusion. Cette structure permet à l'entreprise de contrôler étroitement les coûts et l'approvisionnement. Son approche disciplinée des dépenses d'investissement et de l'efficacité énergétique a permis de préserver les marges, même dans un contexte de prix volatils.

Les vents contraires de la demande à long terme constituent un autre point positif. L'aluminium est un élément clé des véhicules électriques, des énergies renouvelables et de la construction légère, qui devraient tous connaître une croissance significative au cours de la prochaine décennie. Pour les investisseurs, ces facteurs montrent que les fondamentaux d'Alcoa restent intacts, ce qui la place en bonne position pour une éventuelle reprise de l'activité industrielle mondiale.

Le scénario baissier : Pression sur les prix et volatilité

Malgré ces atouts, les bénéfices d'Alcoa sont fortement exposés aux cycles des matières premières. Le ralentissement de la demande industrielle en Chine et la surabondance persistante de l'offre mondiale continuent de peser sur les prix de l'aluminium. Les marges pourraient rester limitées si les coûts de l'énergie augmentent ou si la capacité de fusion s'accroît plus rapidement que la demande.

Pour les investisseurs, cela signifie que le potentiel de hausse d'Alcoa dépend de forces externes qu'elle ne peut pas entièrement contrôler. Bien que le bilan de l'entreprise soit solide, la volatilité devrait rester une caractéristique déterminante de son profil de bénéfices à court terme.

Perspectives pour 2027 : quelle pourrait être la valeur d'Alcoa ?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 10,5, suggère qu'Alcoa pourrait se négocier à près de 33 dollars par action d'ici 2027. Cela représenterait une baisse d'environ 10 % par rapport aux niveaux actuels.

Pour les investisseurs, cela signifie que l'action est équitablement évaluée compte tenu des conditions actuelles du marché. Pour surperformer, Alcoa aurait besoin d'un rebond durable des prix de l'aluminium ou d'une demande mondiale plus forte de la part des secteurs industriels. Dans le cas contraire, l'action restera probablement une valeur stable mais cyclique plutôt qu'une opportunité de forte croissance.

Les composés de l'IA avec un potentiel de hausse massif que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais alors que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité se trouve peut-être dans la couche d'application de l'IA, où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez ce que valent réellement vos actions préférées (Gratuit avec TIKR) >>>