Estadísticas clave de las acciones de Norfolk Southern

- Rendimiento en la última semana: +0.8%

- Rango de 52 semanas: $201.6 to $319.9

- Precio actual: 283,3

¿Qué ha ocurrido?

Norfolk Southern(NSC) presentó su resultado de productividad más agudo en años, ya que el ferrocarril de carga, que transporta mercancías, contenedores intermodales y carbón a través del este de Estados Unidos, redujo su ratio operativo ajustado al 65,3% en el cuarto trimestre de 2025, mientras que simultáneamente esbozaba una fusión pendiente de 85.000 millones de dólares con Union Pacific que crearía la primera red ferroviaria de costa a costa de la nación, todo ello mientras las acciones se sitúan en 283,25 dólares frente a un máximo de 52 semanas de 319,94 dólares.

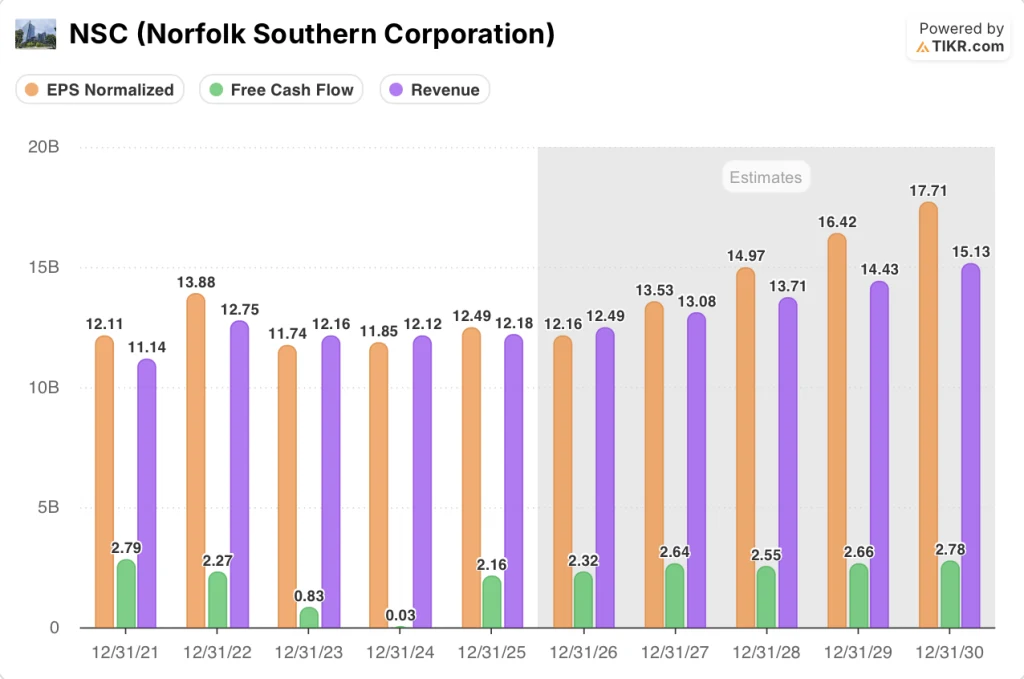

El informe de resultados del 29 de enero mostró que NSC obtuvo un BPA ajustado de 3,22 dólares, frente a una estimación de consenso de LSEG de 2,76 dólares, un 17% más, impulsado por los 216 millones de dólares de ahorro de productividad en todo el año gracias a su programa PSR 2.0, que significa Precision Scheduled Railroading y es el marco de disciplina operativa que utiliza la empresa para hacer circular menos trenes, más largos y más eficientes.

Por debajo del beneficio por acción, la prueba operativa que hace creíble la historia de la eficiencia es la cifra de productividad del 7% de la plantilla que NSC logró en 2025, moviendo un 3% más de toneladas-milla brutas, que miden el peso total de la carga transportada, con un 4% menos de empleados, mientras que el flujo de caja libre aumentó a 2.200 millones de dólares, casi 500 millones por encima del año anterior.

La inauguración en enero de 2026 de la nueva mina de carbón metalúrgico Blue Creek de Warrior Met Coal en Alabama, una asociación de dos años que NSC ayudó a financiar ampliando su línea al puerto de Mobile, añade hasta 6 millones de toneladas de volumen anual de carbón a una red que registró un récord de ingresos por mercancías en 2025 en todos los grupos de negocio subyacentes.

El consejero delegado, Mark George, declaró en la llamada de resultados del cuarto trimestre de 2025 que "cualquiera que sea el crecimiento de los ingresos que obtengamos, se producirá a través de incrementos atractivos dada la capacidad que tenemos", un comentario basado en un presupuesto de capital para 2026 reducido a 1.900 millones de dólares, una reducción de 450 millones de dólares en dos años, dejando la red estructuralmente preparada para el aumento de volumen sin gasto incremental.

La posición competitiva de NSC en los próximos tres a cinco años se basa en tres fuerzas convergentes: la nueva presentación de la solicitud de fusión STB prevista para el 30 de abril, la reducción de costes acumulada de 650 millones de dólares que la compañía espera alcanzar a finales de año bajo PSR 2.0, y una organización comercial reestructurada con funciones de ventas especializadas incentivadas ahora en toda la red, todo apunta a un ferrocarril que ya ha comprimido su ratio operativo en aproximadamente un punto completo en dos años y está en condiciones de acelerar esa trayectoria si la aprobación de la fusión desbloquea el poder de fijación de precios de una sola línea frente al camión.

La opinión de Wall Street sobre las acciones de NSC

Los 2.160 millones de dólares en flujo de caja libre que NSC generó en el ejercicio fiscal 2025, recuperándose de los casi cero 0.030 millones de dólares del ejercicio fiscal 2024, confirman que la revisión de costes PSR 2.0, que generó 216 millones de dólares en ahorros de productividad, ha restablecido fundamentalmente el poder de las ganancias del ferrocarril en lugar de simplemente programar las partidas de costes.

La caída del BPA normalizado para el ejercicio 202026 a 12,16 $ desde los 12,49 $ del ejercicio 2025 refleja los vientos en contra que la dirección ya ha cuantificado: aproximadamente un 4% de inflación en salarios y beneficios, un aumento del 25% en las primas de seguros y una caída de los ingresos normalizados por venta de terrenos de aproximadamente 70 millones de dólares a una tasa de ejecución de entre 30 y 40 millones de dólares.

Además, según las estimaciones de TIKR, el BPA repuntará hasta los 13,53 $ en el ejercicio 202027, ya que los 150 millones de dólares en nuevos costes se sumarán a los 500 millones de dólares ya captados en dos años, los ingresos ascenderán a 13.080 millones de dólares y la mina de Warrior Met Coal Blue Creek, ya plenamente operativa y con un objetivo de hasta 6 millones de toneladas anuales, añadirá una fuente de volumen contratado que los resultados del ejercicio 2025 aún no reflejaban plenamente.

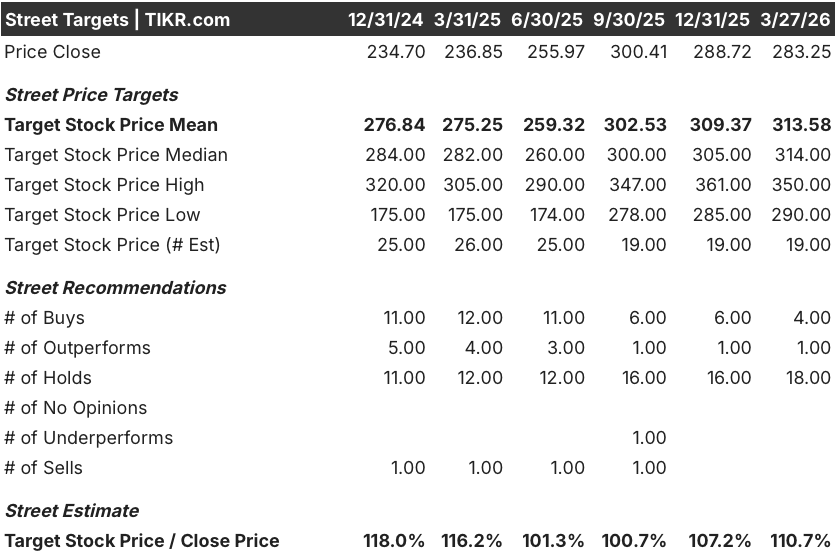

Sin embargo, Wall Street se muestra cautelosamente constructivo, pero aún no está convencido: 4 "comprar", 1 "superar" y 18 "mantener" entre 23 analistas llegan a un precio objetivo medio de 313,58 dólares, lo que implica un 10,7% de revalorización desde 283,25 dólares, mientras los analistas esperan la confirmación de que la recuperación del volumen se materializa junto con la estructura de costes ya probada.

El rango de precios objetivo de los analistas abarca desde los 290 dólares en el extremo inferior hasta los 350 dólares en el extremo superior, con un mínimo que valora esencialmente la persistencia del exceso de fusiones y la débil demanda intermodal, mientras que el máximo de 350 dólares refleja un escenario en el que la nueva presentación de Union Pacific a la STB el 30 de abril avanza sin más fricciones de procedimiento.

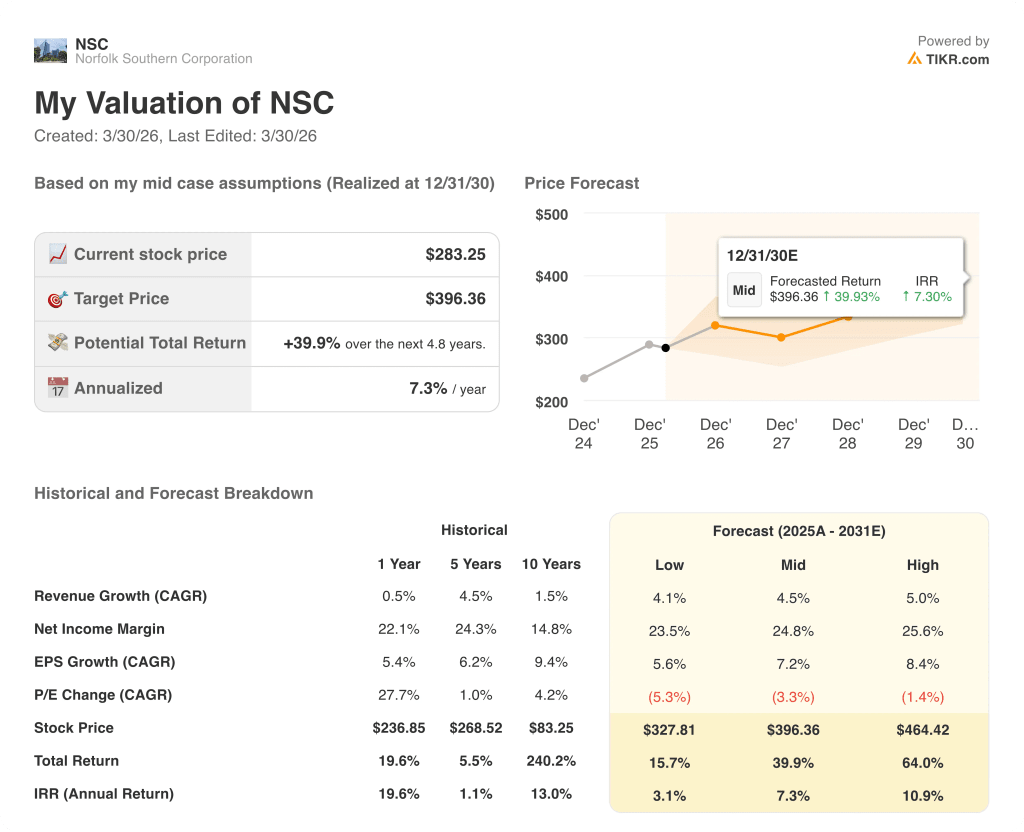

¿Qué dice el modelo de valoración?

El modelo de TIKR implica un aumento del margen FCF del 17,7% en el ejercicio fiscal 2025 al 20,2% en el ejercicio fiscal 2027, una trayectoria justificada por la reducción del presupuesto de capital de 450 millones de dólares en dos años a 1.900 millones de dólares y la capacidad latente de la red ferroviaria para absorber volumen sin incrementos proporcionales de los costes.

El mercado está tratando a NSC como un holding estancado, mientras que el FCF ha pasado de casi cero a 2.160 millones de dólares en un solo año, lo que hace que el actual múltiplo de 23,3 veces de beneficios futuros parezca desalineado con un ferrocarril que opera ahora con los mejores niveles de seguridad y eficiencia de la década.

La rampa de Warrior Met Coal Blue Creek, con un objetivo de hasta 6 millones de toneladas anuales procedentes de una mina ya plenamente operativa, aporta a la modesta hipótesis de crecimiento de los ingresos del 2,5% de TIKR para el ejercicio de 202026 una fuente de volumen concreto y contratado que el consenso no ha tenido plenamente en cuenta; el precio objetivo medio de TIKR de 313,58 dólares se basa en parte en esta contribución incremental del carbón.

Además, las previsiones de la dirección de mantener o reducir el número de empleados en una red capaz de absorber varios puntos de crecimiento del volumen indican que los incrementos de cualquier recuperación de ingresos se producirán con márgenes inusualmente altos, una dinámica que las 18 calificaciones de "mantener" de la calle aún no han recompensado.

Si los volúmenes intermodales, que ya han caído un 6% en lo que va de trimestre hasta mediados de marzo y se han visto presionados por la incertidumbre de los aranceles comerciales y la respuesta competitiva de CSX, se deterioran aún más en el ejercicio 202026, la estimación de ingresos de 12.490 millones de dólares de TIKR se romperá y la tesis de la expansión del FCF perderá su principal motor de crecimiento.

La nueva presentación de la fusión por parte de la STB el 30 de abril es el único acontecimiento que hay que vigilar: una presentación completa desde el punto de vista del procedimiento avanza el calendario hacia un posible cierre en el primer semestre de 2027 y revaloriza la acción hacia el objetivo máximo de 350 dólares fijado por los analistas, mientras que un segundo rechazo restablece el saliente y presiona el suelo de 290 dólares.

Debería invertir en Norfolk Southern Corporation?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de NSC y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir la evolución de Norfolk Southern Corporation y de cualquier otro valor que esté en su punto de mira. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de NSC en TIKR →.