Estadísticas clave de las acciones de WEC Energy

- Rendimiento de la semana pasada: 4%

- Rango de 52 semanas: $101 a $118

- Precio actual: $114

Qué ha pasado con las acciones de WEC Energy?

WEC Energy Group(WEC) subió hasta cerca de su máximo de 52 semanas de 118,2 dólares, cotizando a 115,2 dólares el 20 de febrero de 2026, un 4% más en la última semana y sentándose sólo un 2,5% por debajo de su pico.

Microsoft recibió la aprobación local a finales de enero de 2026 para ampliar su campus de centros de datos de Wisconsin con 15 edificios adicionales, lo que llevó a WEC a añadir 500 megavatios a su previsión de demanda y 1.000 millones de dólares a su plan de capital a cinco años, que ahora asciende a un total de 37.500 millones de dólares.

La expansión refleja el aumento de la demanda de electricidad en todo el territorio de WEC, con la compañía proyectando ahora 3,9 gigavatios de crecimiento de la demanda eléctrica total hasta 2030, anclada por la huella de 2,6 GW de Microsoft en el corredor I-94 y el complejo de 1,3 GW de Oracle y OpenAI de Vantage Data Centers al norte de Milwaukee.

WEC está pasando de ser una empresa de servicios públicos tradicional del Medio Oeste a convertirse en una empresa de infraestructuras de alto crecimiento, con un crecimiento anual compuesto del BPA del 7% al 8% hasta 2030 y una aceleración hasta la mitad superior de ese rango a partir de 2028.

Scott Lauber, Presidente y Consejero Delegado, declaró en la conferencia de resultados del cuarto trimestre de 2025 que "va a haber mucho por venir cuando empecemos a pensar también en 2031 en el futuro", basando sus perspectivas en las adquisiciones de terrenos que está realizando Microsoft y en el calendario de entregas plurianual que el propio gigante tecnológico ha confirmado públicamente.

La mediana del precio objetivo a 12 meses de Wall Street se sitúa en 118,50 dólares, con 8 analistas con calificación de compra frente a sólo 1 de venta, lo que refleja la amplia convicción de que la claridad regulatoria de WEC en Illinois y su marco tarifario VLC protegen a los actuales contribuyentes al tiempo que desbloquean el alza impulsada por el hiperescalador.

El movimiento más amplio indica que WEC se ha posicionado con éxito en la intersección de la construcción de infraestructuras de IA y la estabilidad de los servicios públicos regulados, con una racha de 23 años de crecimiento de los dividendos y un crecimiento del 8% del BPA ajustado en 2025, lo que refuerza que la historia de crecimiento también conlleva credenciales de ingresos.

Hacia dónde se dirigen las acciones del CME?

La aprobación de la última ampliación del campus de Microsoft y la consiguiente adición de 1.000 millones de dólares al plan de capital se traducen directamente en una pista de crecimiento de beneficios plurianual que ahora se extiende mucho más allá de la actual ventana de previsión a cinco años de WEC.

El caso fundamental se centra en el BPA normalizado estimado de WEC para 2026 de 5,59 dólares, un 6,1% más interanual, respaldado por unos márgenes de EBITDA que aumentan hasta el 44,1% y unos ingresos que crecen hasta los 10.120 millones de dólares, lo que refleja las primeras fases de la monetización de la carga de los centros de datos.

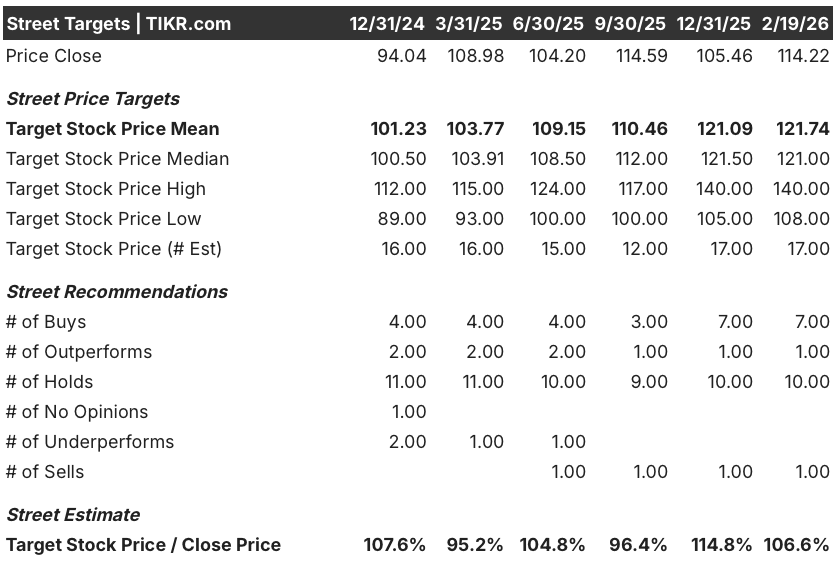

A 20 de febrero, el precio objetivo medio de Wall Street para las acciones de WEC Energy se sitúa en 121,7 $ en 17 estimaciones, con 7 de compra y 8 de mantenimiento, lo que sitúa el consenso aproximadamente un 6,6% por encima del precio actual de 114,22 $.

El rango objetivo abarca desde los 108 $ en el extremo inferior hasta los 140 $ en el extremo superior, lo que significa que incluso los analistas más escépticos ven un retroceso limitado desde los niveles actuales, mientras que los creyentes valoran en un alza significativa impulsada por el hiperescalador.

Con la aceleración de la construcción de Wisconsin por parte de Microsoft y la puesta en marcha del complejo Oracle y OpenAI de 1,3 GW de Vantage en diciembre de 2025, un modelo de valoración de caso medio sitúa a WEC en 168 dólares en diciembre de 2030, lo que implica una rentabilidad total del 46,8% y una TIR anualizada del 8,2% desde el precio actual.

El riesgo principal es la compresión del múltiplo PER, ya que el modelo proyecta una CAGR anual del PER del -1,3% en el caso medio, lo que significa que el crecimiento de los beneficios debe soportar toda la rentabilidad sin ningún apoyo de revalorización.

A 114 dólares, con un claro catalizador de la demanda, márgenes en expansión y 23 años consecutivos de crecimiento de los dividendos, WEC parece modestamente infravalorada para los inversores a largo plazo dispuestos a dejar que el desarrollo de los centros de datos se agrave en los próximos cinco años.

Valore cualquier valor en menos de 60 segundos (es gratis)

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres entradas simples:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.