Estadísticas clave de las acciones de Entergy

- Rendimiento en la última semana: 7%.

- Rango de 52 semanas: $76 a $107

- Precio actual: 103

¿Qué ha pasado con las acciones de Entergy?

Entergy(ETR) subió un 7% esta semana pasada, empujando la acción a 103,56 dólares y a poca distancia de su máximo de 52 semanas de 106,71 dólares, ya que los inversores respondieron al informe de ganancias del 4T 2025 de la compañía y un plan de capital ampliado.

Entergy aumentó su plan de capital a 4 años en 2.000 millones de dólares, hasta los 43.000 millones, el 12 de febrero, impulsada por la adquisición de la central eléctrica de Cottonwood por 1.500 millones y la aceleración de la demanda de centros de datos en Arkansas, Luisiana, Misisipi y Texas.

La demanda que subyace a esta ampliación de capital es sustancial, con Entergy firmando aproximadamente 3,5 gigavatios de nuevos contratos de servicio eléctrico sólo en 2025 y manteniendo una cartera de 7 a 12 gigavatios de oportunidades de centros de datos respaldados por 8 gigavatios de equipos de turbinas garantizados.

Los inversores están revalorizando cada vez más Entergy, que ha pasado de ser una empresa de servicios públicos del sur del Golfo de crecimiento lento a una historia de crecimiento industrial de alta convicción, con una CAGR de ventas industriales proyectada del 15% hasta 2029 y 19 analistas con calificación de compra que ahora cubren las acciones con cero calificaciones de venta.

Andrew Marsh, Presidente y Consejero Delegado, declaró en la conferencia sobre resultados del cuarto trimestre de 2025 que "2024 modificó nuestras expectativas a largo plazo gracias a la nueva demanda histórica de energía, y 2025 fue una confirmación de nuestro éxito", lo que fundamenta su confianza en un beneficio por acción ajustado de 3,91 dólares, que se sitúa en la mitad superior de las previsiones, y en un crecimiento de las ventas minoristas del 4% ajustado a las condiciones meteorológicas.

El riesgo a corto plazo es real, ya que el punto medio de las previsiones de Entergy para 2026 de 4,35 dólares por acción se situó por debajo del consenso de los analistas de 4,41 dólares, y los gastos de operación y mantenimiento del cuarto trimestre aumentaron un 8,6% interanual hasta 26,67 dólares por megavatio hora, lo que plantea dudas sobre la disciplina de costes de cara a un año de gran despliegue de capital.

Con un Día del Inversor fijado para el 9 de junio en Nueva York y una posible actualización de las perspectivas a 5 años en el horizonte, la próxima subida de Entergy depende de convertir su cartera de centros de datos de 7 a 12 gigavatios en contratos firmados que refuercen la CAGR del BPA superior al 8% hasta 2029.

¿Hacia dónde se dirigen las acciones de ETR?

El plan de capital de 43.000 millones de dólares de Entergy y los 3,5 gigavatios de acuerdos de servicio firmados en 2025 posicionan a la empresa para convertir su dominio industrial del sur del Golfo en una aceleración de beneficios plurianual que el mercado sólo está empezando a valorar.

El caso fundamental se basa en la expansión de los márgenes de EBITDA hasta el 46,5% en 2026 desde el 40,8% en 2025, con un crecimiento del BPA normalizado del 12,6% hasta 4,40 dólares y un aumento de los ingresos del 7,2% hasta 13.890 millones de dólares a medida que la carga de los centros de datos comienza a aumentar significativamente.

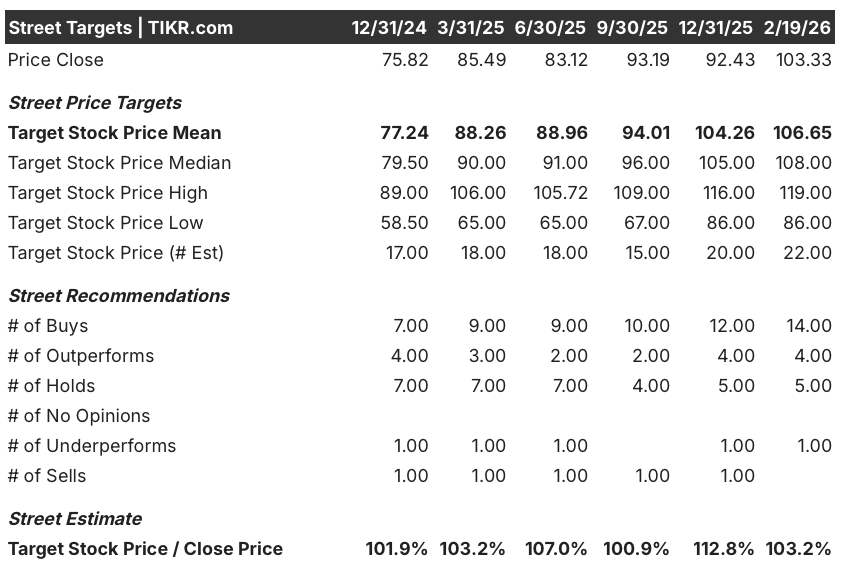

A 20 de febrero, el precio objetivo medio de Wall Street se situaba en 106,65 dólares en 22 estimaciones, con 14 de compra y 4 de superación frente a sólo 1 de infravaloración y 1 de venta, lo que sitúa el consenso aproximadamente un 3,2% por encima del precio actual de 103,33 dólares.

Los objetivos de los analistas oscilan entre un mínimo de 86 $ y un máximo de 119 $, un diferencial de 33 $ que refleja un verdadero desacuerdo sobre la rapidez con la que la cartera de centros de datos de Entergy de 7 a 12 gigavatios se convierte en capital contratado y remunerado.

Con las ESA de centros de datos generando unos 5.000 millones de dólares en compensaciones de costes fijos para los clientes existentes y una CAGR industrial del 15% fijada en las perspectivas, una valoración de caso medio valora Entergy en 136,29 dólares en diciembre de 2030, lo que implica una rentabilidad total del 31,9% y una TIR anualizada del 5,9% desde el precio actual.

El riesgo más claro es la compresión del múltiplo, ya que el modelo proyecta una CAGR anual negativa del 4,4% del PER en el caso medio, lo que significa que el crecimiento de los beneficios de Entergy debe superar un múltiplo de valoración cada vez menor para ofrecer una rentabilidad significativa a los accionistas.

A 103,33 dólares, con una sólida cartera de proyectos, 19 analistas con calificación de compra y un Día del Inversor el 9 de junio que podría revelar nuevas orientaciones a 5 años y anuncios de contratos adicionales, las acciones de Entergy parecen modestamente infravaloradas para los inversores pacientes dispuestos a aguantar el sobrecoste.

Valore cualquier acción en menos de 60 segundos (es gratis)

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres entradas simples:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.