Puntos clave:

- Los ingresos por suscripción han crecido al menos un 23% interanual durante 17 trimestres consecutivos.

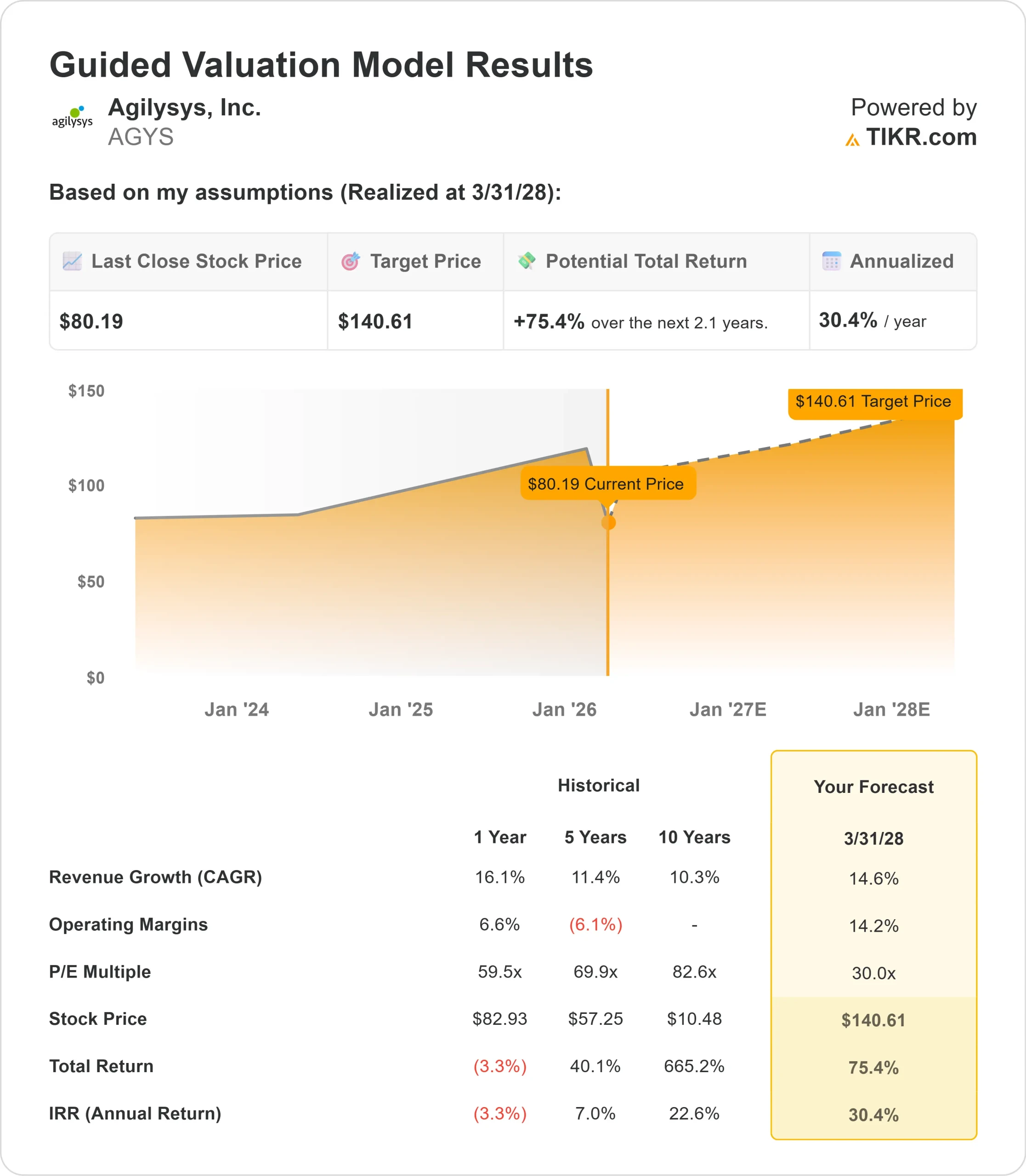

- Proyección de precios: En nuestro caso base, las acciones de AGYS podrían alcanzar los 141 dólares en marzo de 2028.

- Ganancias potenciales: Ese objetivo implica una rentabilidad total del 75% desde el precio actual de 80,19 dólares.

- Rentabilidad anual: Los inversores podrían ver un crecimiento aproximado del 30% en los próximos 2,1 años.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos con el nuevo modelo de valoración de TIKR (es gratuito).>>>

Agilysys(AGYS) obtuvo unos impresionantes resultados en el tercer trimestre del ejercicio fiscal 2026, con unos ingresos récord de 80,4 millones de dólares, lo que supone el decimosexto trimestre consecutivo de ingresos récord.

Su Consejero Delegado, Ramesh Srinivasan, destacó el impulso acelerado en múltiples segmentos de negocio.

- La empresa registró un crecimiento del 15,6% con respecto al año anterior y elevó su previsión de ingresos para todo el año a 315-318 millones de dólares.

- Los ingresos por suscripciones crecieron un 23% interanual, hasta 34,9 millones de dólares, manteniendo un crecimiento de al menos el 23% durante 17 trimestres consecutivos.

- Esto representa el cambio de la empresa hacia ingresos recurrentes de mayor margen, que ahora representan el 67% de los ingresos totales.

- Los establecimientos necesitan sistemas cada vez más sofisticados para gestionar las experiencias de los huéspedes en múltiples puntos de contacto.

- Agilysys se beneficia a medida que los hoteles y casinos despliegan ecosistemas de software integrados en lugar de gestionar relaciones con múltiples proveedores.

- La empresa firmó 16 nuevas suscripciones durante el trimestre, con una media de cinco productos por acuerdo. Nueve de ellos incluían el sistema de gestión de propiedades (PMS), lo que demuestra la fortaleza de la venta cruzada.

- Además, 109 propiedades existentes adquirieron 248 productos nuevos, lo que demuestra la fidelidad del ecosistema.

- Las ventas internacionales alcanzaron casi el segundo mejor resultado del año fiscal en sólo tres trimestres.

- El proyecto PMS de Marriott avanza a buen ritmo, con implantaciones piloto completadas con éxito en establecimientos de EE.UU. y Canadá. Las oleadas de implantación se están acelerando.

A pesar de la solidez de sus fundamentales y de la ampliación de sus ventajas competitivas, Agilysys cotiza a 80 dólares, lo que ofrece un recorrido al alza a los inversores que reconozcan la posición de la empresa en la infraestructura de software para hostelería.

Qué dice el modelo de las acciones de Agilysys

Analizamos Agilysys a través de su transformación en un proveedor líder de software para hostelería con soluciones nativas en la nube que abarcan la gestión de propiedades, el punto de venta y la gestión de spas.

La empresa se beneficia de múltiples impulsores de la demanda. Los hoteles y complejos turísticos están consolidando sus relaciones con los proveedores y prefieren ecosistemas integrados a soluciones puntuales fragmentadas.

Agilysys ofrece ahora entre 20 y 25 módulos en torno al PMS y entre 5 y 6 productos en torno al POS.

La suite de productos modernizada, que ya lleva 2-4 años en el mercado, ha madurado considerablemente. Los clientes de referencia están cada vez más dispuestos a defender la plataforma, hablando de los resultados empresariales reales de la automatización y la consolidación de proveedores.

Los tiempos de implantación se han acortado gracias a las herramientas de configuración basadas en IA, lo que acelera la conversión de reservas en ingresos.

El sector de los juegos de casino es especialmente fuerte, aunque experimentó un debilitamiento temporal en octubre y noviembre, antes de recuperarse en diciembre.

Las ventas de gestión de servicios alimentarios en tres trimestres ya superan las de los dos años anteriores, lo que sitúa al ejercicio 2026 como el mejor año de ventas de gestión de servicios alimentarios de la historia.

Utilizando una previsión de crecimiento anual de los ingresos del 14,6% y unos márgenes de ingresos netos del 14,2%, nuestro modelo proyecta que la acción subirá a 141 dólares en 2,1 años. Esto supone un múltiplo precio/beneficios de 30,0 veces en el momento de la salida.

Esto representa una compresión de las medias históricas de Agilysys de 59,5x (un año) y 69,9x (cinco años). El múltiplo más bajo reconoce que, aunque el crecimiento sigue siendo fuerte, la empresa cotiza a valoraciones elevadas que se moderarán a medida que el negocio crezca.

El valor real reside en la captación de cuota de mercado a largo plazo del software de hostelería, al tiempo que se amplían los márgenes mediante el apalancamiento operativo y la mejora de la eficiencia impulsada por la IA.

Nuestros supuestos de valoración

Estime el valor razonable de una empresa al instante (Gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de AGYS:

1. Crecimiento de los ingresos: 14,6

El crecimiento de Agilysys se centra en la demanda estructural de software integrado para hostelería. La empresa registró un crecimiento de los ingresos del 15,6% en el tercer trimestre, con una aceleración de los ingresos por suscripciones del 23%.

La dirección espera un impulso continuado a medida que las propiedades consoliden proveedores y adopten soluciones nativas de la nube.

El año 2025 marcó el mejor año de ventas en la historia de la empresa.

Las ventas de suscripciones en lo que va de año se han disparado un 37% con respecto al año anterior, y el ejercicio 2026 ya ha alcanzado el 95% del rendimiento de las ventas de suscripciones completas del año pasado.

El proyecto PMS de Marriott añade un potencial alcista que no se refleja en las previsiones actuales. A medida que las oleadas de implantación se extiendan hasta 2026, esto podría acelerar significativamente las tasas de crecimiento.

2. Márgenes de explotación: 14.2%

Agilysys ha ampliado los márgenes EBITDA ajustados hasta cerca del 20% de los ingresos mediante la eficiencia operativa y el cambio hacia los ingresos recurrentes.

Los ingresos por suscripción representan ahora el 67% de los ingresos recurrentes totales, frente al 64% del año pasado.

A medida que mejora la eficiencia de la implantación con herramientas de IA, los costes de servicio disminuyen mientras los ingresos permanecen estables.

Este apalancamiento operativo debería impulsar una expansión continua de los márgenes. La dirección indicó que la rentabilidad del ejercicio fiscal 2027 superará el objetivo actual del 20% de EBITDA ajustado.

3. Múltiplo PER de salida: 30x

El mercado valora actualmente Agilysys a 38,5 veces los beneficios. Suponemos que el PER se reducirá a 30 veces durante nuestro periodo de previsión a medida que la empresa crezca y el crecimiento se modere desde los elevados niveles actuales.

La valoración a corto plazo refleja una fuerte ejecución y ganancias de cuota de mercado frente a competidores afianzados.

A medida que madure el ecosistema de productos modernizados y Agilysys demuestre una expansión sostenible de la rentabilidad, la empresa debería mantener un múltiplo superior al de las empresas de software tradicionales.

Construya su propio Modelo de Valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

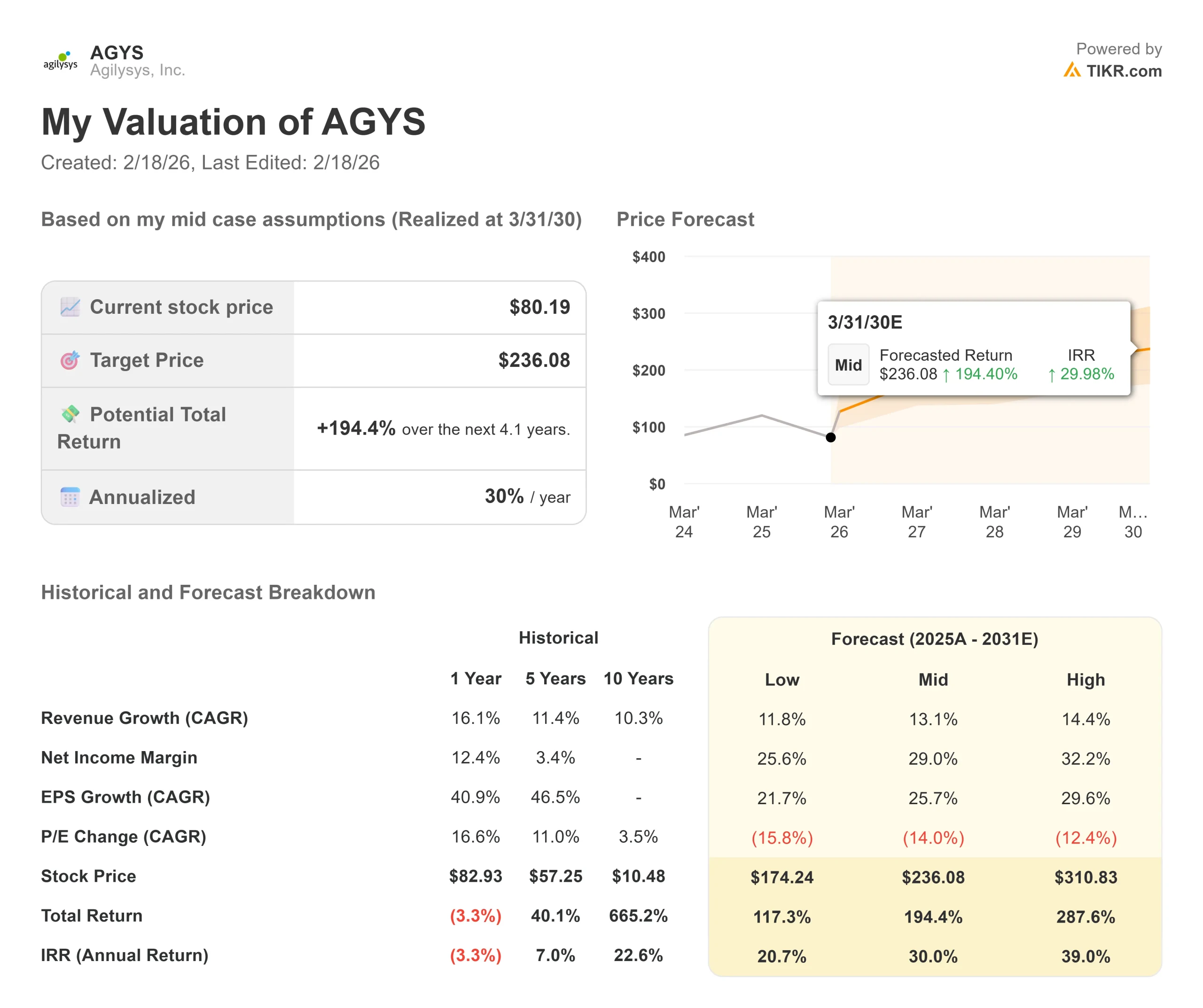

Las empresas de software para hostelería se enfrentan a ciclos de adopción de tecnología y a dinámicas competitivas. He aquí cómo podrían comportarse las acciones de Agilysys en diferentes escenarios hasta marzo de 2030:

- Caso bajo: Si el crecimiento de los ingresos se ralentiza hasta el 11,8% y los márgenes de ingresos netos se comprimen hasta el 25,6%, los inversores seguirán obteniendo una rentabilidad total del 117% (21% anual).

- Caso medio: Con un crecimiento del 13,1% y unos márgenes del 29%, esperamos una rentabilidad total del 194% (30% anual).

- Caso alto: Si la aceleración de la tecnología hospitalaria impulsa un crecimiento de los ingresos del 14,4% mientras Agilysys mantiene unos márgenes del 32,2%, la rentabilidad podría alcanzar el 288% total (39% anual).

Vea lo que piensan los analistas sobre las acciones de AGYS en este momento (Gratis con TIKR) >>>

El rango refleja la ejecución en las ganancias de cuota de mercado, la navegación exitosa del despliegue de Marriott y la capacidad de la empresa para aprovechar la IA para acelerar la implementación y la innovación de productos.

En el caso más desfavorable, la competencia se intensifica o los vientos en contra ralentizan el gasto en hostelería.

En el caso alto, el ecosistema integrado crea una dinámica en la que el ganador se lo lleva todo, ya que los costes de cambio aumentan y las mejoras en la eficiencia de la implementación superan las expectativas.

¿Cuánto pueden subir las acciones de Agilysys a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!