Principales conclusiones:

- Motor de crecimiento EX: El negocio de la experiencia del empleado superó los 510 millones de dólares de ARR con un crecimiento interanual del 26%, impulsando el mercado ascendente.

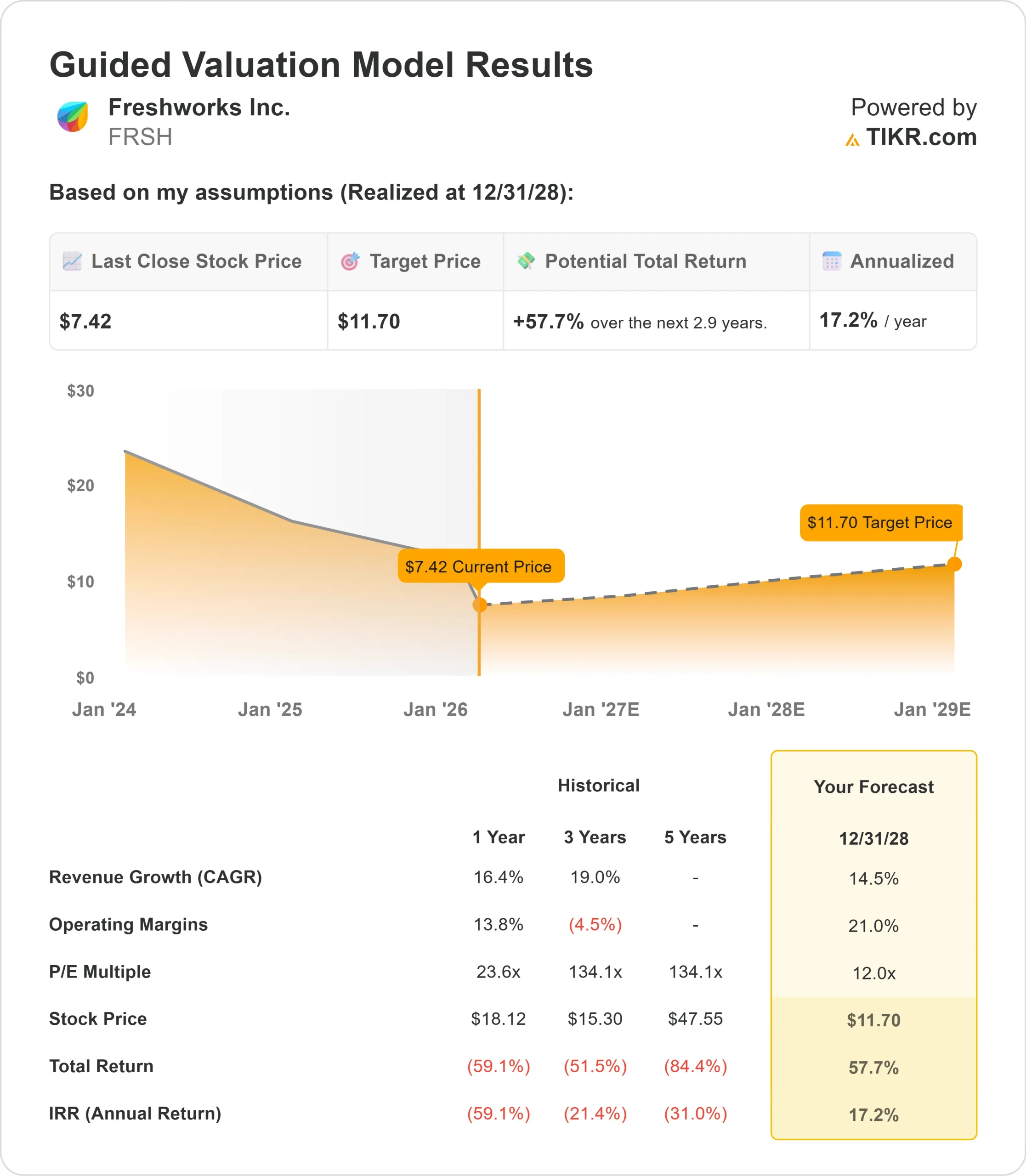

- Proyección de precios: Sobre la base de la ejecución actual, las acciones de FRSH podrían alcanzar los 11,70 dólares en diciembre de 2028.

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 58% desde el precio actual de 7,42 dólares.

- Rentabilidad anual: Los inversores podrían ver un crecimiento aproximado del 17% en los próximos 2,9 años.

Ahora en directo: Descubra el potencial de revalorización de sus acciones favoritas utilizando el nuevo modelo de valoración de TIKR (es gratuito).>>>

Freshworks(FRSH) obtuvo unos resultados excepcionales en el cuarto trimestre, marcando el primer año completo rentable de la compañía al tiempo que generaba un flujo de caja libre récord. El fabricante de software proyecta ahora un crecimiento sostenido y rentabilidad a partir de 2026.

Su Consejero Delegado, Dennis Woodside, destacó la transformación de la empresa en una plataforma de servicios unificados de categoría mundial.

- Los ingresos crecieron más de un 14% interanual hasta los 223 millones de dólares en el cuarto trimestre, superando las estimaciones en casi 3 millones de dólares.

- La empresa alcanzó un margen operativo no-GAAP del 19% y un margen de flujo de caja libre del 25%, lo que supone el sexto trimestre consecutivo de rendimiento por encima de los 40.

- El ímpetu empresarial aumentó con cohortes de clientes más grandes que superaron el crecimiento general. Freshworks atiende ahora a más de 1.500 clientes con más de 100.000 dólares de ARR, un 28% más que hace un año, mientras que los clientes con más de 50.000 dólares de ARR crecieron un 23% hasta superar los 3.700.

- El negocio de la experiencia del empleado alcanzó un hito importante, superando los 510 millones de dólares en ARR y creciendo un 26%.

- Freshworks está captando organizaciones del mercado medio que demandan una sofisticada gestión de servicios nativa de IA que se despliega en semanas en lugar de años.

- Device42, la solución de gestión de activos de TI, terminó 2025 con más de 40 millones de dólares en ARR y mostró una tasa de adhesión del 30% en los 50 principales nuevos acuerdos.

- La plataforma de IA de Freshworks, Freddy AI, está demostrando ser un motor de ingresos tangible. Más de 8.000 clientes utilizan ya Freddy AI, generando más de 25 millones de dólares en ARR.

- La tecnología desvía más del 50% de las incidencias de los usuarios de la experiencia del cliente y del empleado.

- Los clientes que utilizan productos de IA mostraron una retención significativamente mayor, con una retención neta en dólares que mejoró del 112% al 116% trimestre tras trimestre.

A pesar de sus sólidos fundamentos y su claro impulso en el mercado medio, Freshworks cotiza a 7,42 dólares, lo que ofrece un margen de revalorización para los inversores que reconozcan la posición de la empresa en el sector de la gestión de servicios, de rápido crecimiento.

Lo que dice el modelo para las acciones de Freshworks

Hemos analizado la evolución de Freshworks hasta convertirse en una plataforma integral de gestión de servicios al servicio de las medianas empresas.

- La empresa se beneficia de múltiples impulsores de la demanda. Según la experiencia de los empleados, las organizaciones con ingresos de entre 1.000 y 3.000 millones de dólares buscan alternativas a las costosas plataformas heredadas.

- Estos clientes necesitan un software sofisticado que satisfaga necesidades complejas con una rápida rentabilidad.

- Freshworks ha reunido una plataforma completa que cubre ITSM, ITAM a través de Device42, ESM a través de Freshservice for Business Teams, y ahora ITOM con la adquisición de FireHydrant.

- Este enfoque unificado abre un mercado potencial de 8.000 millones de dólares y ofrece oportunidades de expansión a los clientes existentes.

- El negocio de la IA representa una importante ventaja. Con sólo 8.000 de un total de 75.000 clientes que utilizan funciones de IA de pago, sigue existiendo una importante oportunidad de penetración.

- La dirección espera que la IA alcance los 100 millones de dólares de ARR en 2028.

Con una previsión de crecimiento anual de los ingresos del 14,5% y unos márgenes operativos del 21%, nuestro modelo proyecta que las acciones subirán a 11,70 dólares en 2,9 años. Esto supone un múltiplo precio-beneficios de 12 veces.

Esto representa una compresión de las medias históricas del PER de Freshworks de 23,6 veces (a un año) y 134,1 veces (a tres años). El múltiplo más bajo reconoce la fase de transición de la empresa a medida que avanza en el mercado y aumenta la rentabilidad, al tiempo que refleja el escepticismo actual del mercado.

El valor real reside en captar la enorme oportunidad del mercado medio en el que Freshworks está desplazando a competidores arraigados, expandiéndose a través de múltiples líneas de productos y ampliando la monetización de la IA.

Nuestros supuestos de valoración

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de Freshworks:

1. Crecimiento de los ingresos:14,5

El crecimiento de Freshworks se centra en la captación de cuota de mercado media en el espacio de la experiencia del empleado.

La empresa registró un crecimiento del 26% en su negocio EX en el cuarto trimestre, con el impulso continuo de Device42, ESM y ahora la integración de FireHydrant.

La dirección elevó las previsiones para todo el año 2026 a un crecimiento del 14% en el punto medio, por encima de las expectativas anteriores.

La cartera de operaciones de más de 100.000 dólares alcanzó niveles récord en 2026.

Las referencias de clientes y las tasas de éxito siguen mejorando a medida que la historia de la plataforma unificada resuena entre los CIO que evalúan alternativas a los sistemas heredados.

2. Márgenes operativos: 21

Freshworks amplió los márgenes operativos no-GAAP en casi 500 puntos básicos por encima de la estimación de 2025 mediante una ejecución disciplinada y eficiencia operativa.

La empresa alcanzó la rentabilidad por primera vez mientras invertía fuertemente en el negocio EX de alto crecimiento.

La dirección espera que los márgenes se amplíen a lo largo de 2026 y que en el cuarto trimestre se sitúen en torno al 23,5%.

Esto refleja el beneficio de la escala a medida que la empresa aumenta los ingresos mientras gestiona el negocio CX para lograr la eficiencia.

3. Múltiplo PER de salida: 12x

El mercado valora Freshworks a 12,9 veces los beneficios actuales. Suponemos que el PER se reducirá ligeramente a 12 veces durante nuestro periodo de previsión.

La incertidumbre a corto plazo derivada de la significativa caída de las acciones pesa sobre el múltiplo.

Sin embargo, a medida que Freshworks demuestre una ejecución coherente de su estrategia en el mercado medio y demuestre la monetización de la IA a escala, la empresa debería tener una valoración más alta.

La posición de la empresa como disruptor en un mercado masivo con una mejora de la economía unitaria respalda múltiples expansiones a lo largo del tiempo.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

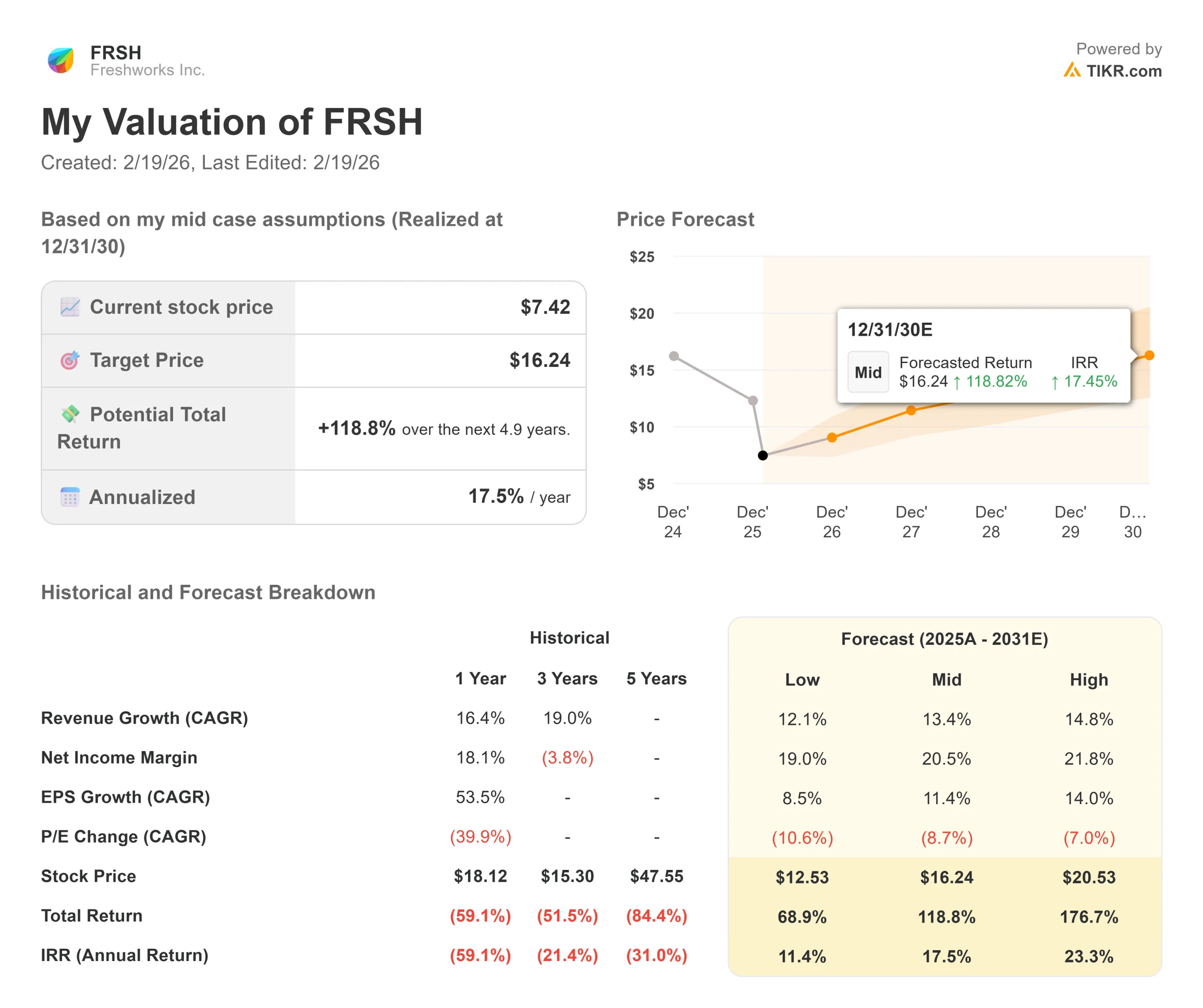

Las empresas de software se enfrentan al riesgo de ejecución y a retos de adopción por parte del mercado. A continuación se muestra cómo podrían comportarse las acciones de Freshworks en diferentes escenarios hasta diciembre de 2030:

- Caso bajo: Si el crecimiento de los ingresos se ralentiza hasta el 12,1% y los márgenes de ingresos netos se comprimen hasta el 19%, los inversores seguirán obteniendo una rentabilidad total del 69% (11% anual).

- Caso medio: Con un crecimiento del 13,4% y unos márgenes del 20,5%, esperamos una rentabilidad total del 119% (17,5% anual).

- Caso alto: Si la adopción del mercado medio se acelera hasta un crecimiento de los ingresos del 14,8% mientras Freshworks mantiene unos márgenes del 21,8%, la rentabilidad podría alcanzar el 177% total (23% anual).

Vea lo que piensan los analistas sobre la acción FRSH en este momento (Gratis con TIKR) >>>

El rango refleja la ejecución de la estrategia de plataforma unificada, la penetración de la IA en la base de clientes y la capacidad de mantener el impulso en el competitivo mercado medio.

En el caso más bajo, la presión de la competencia se intensifica o la adopción de la IA resulta decepcionante.

En el caso alto, la empresa capta cuota de mercado más rápido de lo esperado, y la IA se convierte antes en un mayor impulsor de ingresos.

¿Cuánto pueden subir las acciones de Freshworks a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!