Puntos clave:

- Sucesión del CEO: IDEXX Laboratories anunció el 13 de enero que Michael Erickson sucederá a Jay Mazelsky como Presidente y Consejero Delegado, y que Mazelsky se convertirá en Presidente Ejecutivo antes de jubilarse en mayo de 2027, traspasando el liderazgo en medio de un año en el que las acciones subieron un 64%.

- Resultados y perspectivas: IDEXX registró unos ingresos de 1.090 millones de dólares en el cuarto trimestre, superando las estimaciones en 18 millones de dólares, y anunció unos ingresos para 2026 de entre 4.630 y 4.720 millones de dólares, por encima del consenso. Sin embargo, las acciones cayeron un 6%, ya que la dirección señaló un descenso de aproximadamente el 2% en las visitas clínicas en Estados Unidos.

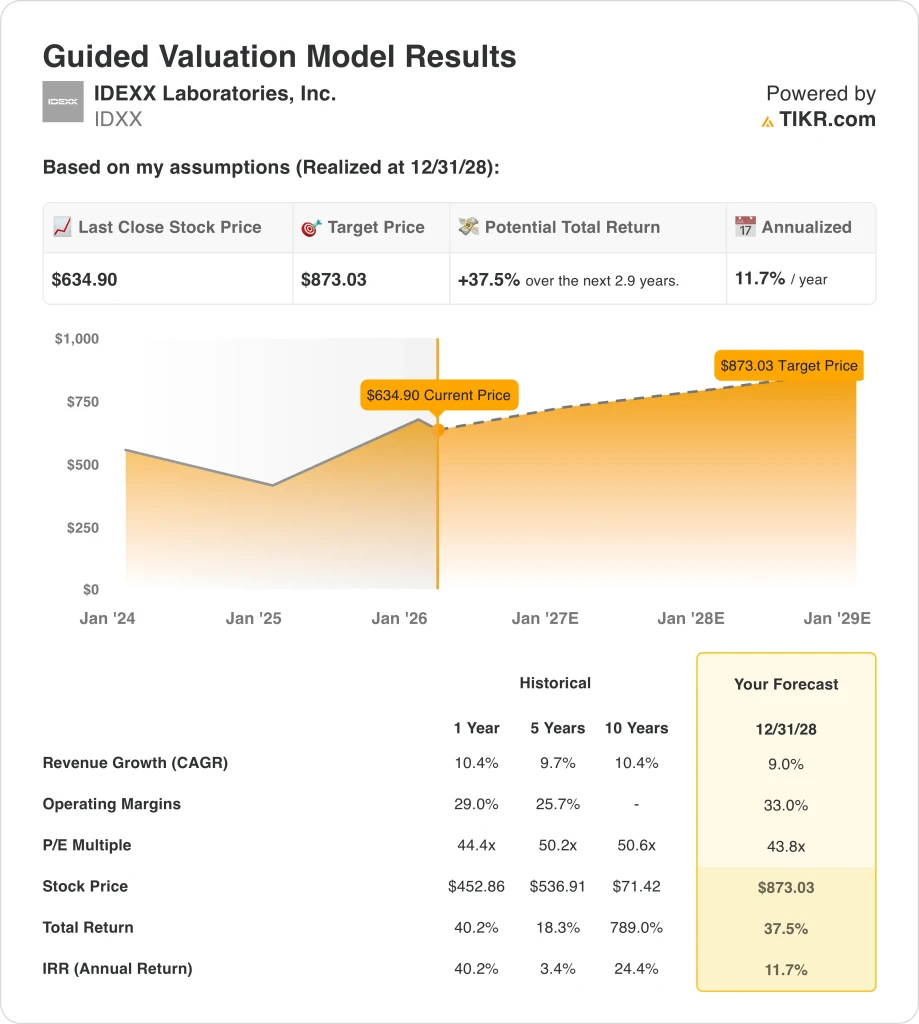

- Precio objetivo: Sobre la base de un crecimiento de los ingresos del 9%, unos márgenes operativos del 33% y un múltiplo de salida de 43,8 veces, las acciones de IDEXX podrían alcanzar los 873 dólares en diciembre de 2028, frente a los 635 dólares actuales.

- Perfil de rentabilidad: IDEXX implica una subida total del 38% desde 635 $ hasta 873 $ en 2,9 años, lo que equivale a una rentabilidad anualizada del 12% respaldada por las reducciones anuales previstas del 1-2% en acciones diluidas y la generación anual de 1.100 millones de dólares de flujo de caja libre.

Desglosando el caso de IDEXX Laboratories, Inc.

El 13 de enero, IDEXX Laboratories (IDXX) nombró a Michael Erickson presidente y consejero delegado entrante, sucediendo a Jay Mazelsky, que consiguió una revalorización de las acciones del 64% en 2025 antes de pasar a ocupar la presidencia ejecutiva hasta mayo de 2027.

Los ingresos del cuarto trimestre, de 1.090 millones de dólares, aumentaron un 14% según lo comunicado, y los ingresos de todo el año 2025 alcanzarán los 4.300 millones de dólares con un crecimiento orgánico del 10%, mientras que los márgenes brutos aumentaron al 61,8% desde el 58,8% en 2021.

Los gastos de explotación de 1.300 millones de dólares en 2025, repartidos entre 1.050 millones de dólares en gastos de venta, generales y administrativos y 250 millones de dólares en I+D, respaldaron unos ingresos de explotación de 1.360 millones de dólares con un margen de explotación del 31,6%, 90 puntos básicos más en comparación interanual.

El director financiero Andrew Emerson declaró en la llamada de resultados del 2 de febrero que "desde el punto de vista de la presión de las visitas clínicas, es un área que queremos asegurarnos de seguir comprendiendo", e incluyó un descenso de aproximadamente el 2% de las visitas en las mismas tiendas en las previsiones para 2026, al tiempo que apuntaba a un crecimiento de los ingresos recurrentes de CAG Diagnostics del 8-10%.

Casi 6.400 instrumentos inVue Dx colocados en 2025 contribuyeron con más de 75 millones de dólares en ingresos, y el lanzamiento controlado en diciembre de la citología de aspiración con aguja fina se dirige a la detección de tumores de mastocitos, ampliando una oportunidad abordable de Cancer Dx que la dirección cifra en 1.100 millones de dólares.

El flujo de caja libre de 1.100 millones de dólares, equivalente al 100% de los ingresos netos, financió recompras por valor de 1.200 millones de dólares a una media de 506 dólares por acción, lo que redujo el número de acciones diluidas en un 2,7%, mientras que el apalancamiento se mantuvo en 0,5 veces el bruto.

La tensión de la inversión se centra en si el nuevo consejero delegado Erickson mantiene un crecimiento de los ingresos del 9% y amplía los márgenes operativos al 33% frente a un precio de las acciones de 635 $, un múltiplo de salida de 43,8x y un objetivo de rentabilidad anualizada del 12% que asume que la persistente debilidad de las visitas veterinarias nunca se profundiza más allá del descenso guiado del 2% hasta diciembre de 2028.

Qué dice el modelo sobre las acciones de IDXX

La mejora de IDEXX en el cuarto trimestre de 18 millones de dólares y la revalorización del 64% de las acciones en 2025 establecen la credibilidad de la ejecución, aunque las propias directrices de la dirección de un descenso del 2% de las visitas clínicas en EE.UU. limitan el crecimiento del volumen orgánico que el modelo requiere para alcanzar su objetivo.

La hipótesis del modelo de un crecimiento de los ingresos del 9%, unos márgenes operativos del 33% y un múltiplo de salida de 43,8 veces da lugar a un precio objetivo de 873 dólares en diciembre de 2028, con la hipótesis de márgenes 140 puntos básicos por encima del 31,6% registrado en 2025 y la hipótesis de crecimiento por debajo del 10,4% registrado en el ejercicio fiscal 2025.

El supuesto de mercado para el PER futuro se sitúa en 43,78 veces a 18 de febrero, casi idéntico al múltiplo de salida de 43,8 veces del modelo, lo que significa que la acción debe mantener el precio de mercado actual hasta 2028 sin revalorización incremental para alcanzar el objetivo.

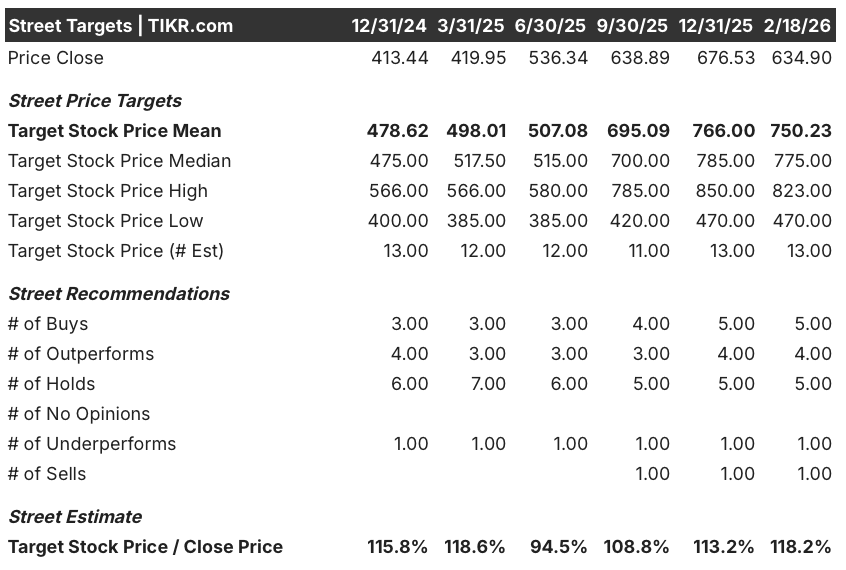

El objetivo medio de la calle de 750 $ frente a un cierre de 635 $ produce una relación objetivo-precio del 118%, recuperándose de un mínimo del 95% en junio de 2025, mientras que el desglose de la recomendación actual de 5 compras, 4 superaciones, 5 mantenimientos y 1 venta refleja la convicción de los analistas que se ha fortalecido ligeramente desde diciembre de 2024, pero sigue dividida.

El modelo ofrece un 38% de revalorización total de 635 a 873 dólares, lo que equivale a una rentabilidad anualizada del 11,7% que supera el umbral del 10%, respaldada por 1.100 millones de dólares de flujo de caja libre anual y compensada por la restricción de que el mercado ya valora las acciones al múltiplo de salida del modelo.

La transición del CEO a Michael Erickson, efectiva tras el paso de Jay Mazelsky a la presidencia ejecutiva, introduce un riesgo de continuidad en la ejecución precisamente cuando inVue Dx FNA y la expansión internacional de Cancer Dx entran en sus fases comerciales más intensivas en capital en 2026.

Se trata de una compra marginal: la rentabilidad anualizada del 11,7% supera la barrera del 10%, la media de la calle al 118% del precio actual confirma la direccionalidad alcista, pero el múltiplo de salida del modelo ya coincide con la hipótesis del mercado actual, lo que requiere una fijación de precios superior sostenida y una expansión de los márgenes sin interrupción del liderazgo hasta diciembre de 2028.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de IDEXX:

1. Crecimiento de los ingresos: 9%.

Las acciones de IDEXX registraron un crecimiento de los ingresos del 10,4% en el ejercicio fiscal 2025, hasta los 4.300 millones de dólares, impulsado por un crecimiento orgánico del 12% del CAG y un récord de colocaciones de instrumentos inVue Dx; sin embargo, las propias previsiones de la dirección para 2026 incorporan un descenso del 2% de las visitas clínicas en las mismas tiendas de EE.UU. que elimina la recuperación del volumen como viento de cola estructural.

La estimación de consenso para el ejercicio fiscal 2026 de 4.680 millones de dólares refleja un crecimiento del 8,7%, casi idéntico a la hipótesis del modelo, ya que las previsiones de ingresos recurrentes de CAG Diagnostics de un crecimiento orgánico del 8-10% anclan el rango, mientras que los ingresos por instrumentos se enfrentan a un descenso deliberado como consecuencia del lanzamiento de inVue Dx.

La hipótesis del modelo del 9,0% hasta diciembre de 2028 se basa en que CAG Diagnostics mantenga un crecimiento internacional de dos dígitos, que Cancer Dx supere los 6.000 clientes norteamericanos y se extienda a los mercados internacionales en el primer trimestre de 2026, y que la adopción de inVue Dx FNA genere un incremento de los consumibles sin que las tendencias de las visitas de bienestar se deterioren más allá del descenso previsto del 2%.

Cualquier aceleración en el descenso de las visitas de bienestar en EE.UU. por encima del 2%, combinada con un despliegue internacional de Cancer Dx más lento de lo esperado y la interrupción del liderazgo por la transición del CEO, agrava los déficits de ingresos recurrentes de CAG más rápido de lo que las ganancias de volumen del laboratorio de referencia pueden absorber, ya que cada pérdida de ingresos del 1% sobre una base de 4.680 millones de dólares representa 47 millones de dólares en crecimiento de línea superior no percibido que presiona directamente la trayectoria de las ganancias.

Esto se sitúa por debajo del crecimiento de los ingresos a un año del 10,4%, ya que la normalización posterior al lanzamiento de InVue Dx y la persistente presión de las visitas de bienestar limitan estructuralmente la recuperación del volumen, y mantener el 9,0% requiere la expansión de los diagnósticos internacionales y la adopción de Cancer Dx para compensar el arrastre de aproximadamente 200 puntos básicos de las visitas clínicas en EE.UU. incluido en la orientación.

2. Márgenes de explotación: 33%

Las acciones de IDEXX registraron unos márgenes de explotación del 31,6% en el ejercicio fiscal 2025 sobre unos ingresos de explotación de 1.360 millones de dólares, lo que supone una expansión de 90 puntos básicos comparables año tras año, ya que los márgenes brutos alcanzaron el 61,8% y los gastos de venta, generales y administrativos de 1.050 millones de dólares consumieron el 24,4% de los ingresos en una base de ingresos de 4.300 millones de dólares.

La hipótesis del modelo del 33,0% se sitúa 140 puntos básicos por encima del nivel comunicado para el ejercicio 2025, lo que coincide en líneas generales con el consenso sobre el margen EBIT del 32,2% para el ejercicio 2026, ya que la dirección previó una mejora del margen operativo comparable de entre 30 y 80 puntos básicos impulsada por las iniciativas de productividad del laboratorio, la expansión de los ingresos recurrentes del software en la nube y las ganancias de la mezcla recurrente de CAG Diagnostics.

Alcanzar el 33,0% en diciembre de 2028 requiere que los gastos de venta, generales y administrativos crezcan sustancialmente más despacio que el ritmo de ingresos que produjo 1.050 millones de dólares en el ejercicio fiscal 2025, que las inversiones aumenten hasta 180 millones de dólares en 2026 sin comprimir la conversión del flujo de caja libre por debajo del 85-95% previsto, y que los márgenes brutos se mantengan por encima del 61,8% a medida que la mezcla de ingresos por instrumentos se normaliza a la baja.

La hipótesis de mercado para el PER futuro a 18 de febrero se sitúa en 43,78x, por debajo de 48,03x en diciembre de 2025, ya que las prudentes perspectivas de visitas en 2026 comprimieron la disposición de los inversores a pagar por encima de 48x, creando un restablecimiento del sentimiento de que la hipótesis de margen del 33,0% del modelo debe superarse mediante una ejecución sostenida en lugar de una reexpansión múltiple.

Cualquier fallo en el aumento de la productividad del laboratorio de referencia, combinado con el incremento de la inversión comercial para apoyar el despliegue internacional de Cancer Dx y el ciclo de inversiones de 180 millones de dólares en 2026, colapsa los márgenes operativos de nuevo hacia el 31,6% más rápido de lo que el crecimiento de ARR del software de nube puede compensar, ya que cada déficit de margen de 10 puntos básicos en 4.680 millones de dólares de ingresos futuros representa 47 millones de dólares en ingresos operativos perdidos.

Esto se sitúa por encima del margen operativo a 1 año del 31,6%, ya que el modelo incorpora las ganancias de productividad del laboratorio, el apalancamiento de los gastos de venta, generales y administrativos de la expansión comercial global completada y el aumento de los ingresos recurrentes de PIMS basados en la nube, y alcanzar el 33,0% requiere que los márgenes brutos se expandan más allá del 61,8% mientras que 180 millones de dólares en capex en 2026 absorben una parte creciente del flujo de caja operativo.

3. Múltiplo PER de salida: 43,8x

El múltiplo de salida de 43,8 veces capitaliza los ingresos netos normalizados de las acciones de IDEXX en diciembre de 2028 en condiciones de crecimiento de los ingresos del 9,0% y márgenes operativos del 33,0%, tratando el múltiplo como un ancla de beneficios terminales para una plataforma de diagnóstico veterinario con una retención de clientes superior a 90 y flujos de ingresos consumibles estructuralmente recurrentes.

El modelo ya incorpora 140 puntos básicos de expansión del margen operativo y un crecimiento de los ingresos del 9,0% hasta diciembre de 2028, lo que significa que el múltiplo de salida de 43,8 veces no requiere crédito adicional para la expansión del panel Cancer Dx o la adopción de inVue Dx FNA, ya que ambos se absorben en la trayectoria de los beneficios y un múltiplo más alto duplicaría el crecimiento que ya está en el modelo.

La hipótesis de mercado para el PER futuro a 18 de febrero se sitúa en 43,78 veces, reduciéndose desde 48,03 veces en diciembre de 2025 y desde un máximo de 48,34 veces en septiembre de 2025, ya que las previsiones de descenso de las visitas clínicas del 2% de la convocatoria de resultados del 2 de febrero restablecieron la disposición de los inversores a pagar múltiplos superiores, situando la salida de 43,8 veces del modelo en línea con la hipótesis de mercado actual en lugar de por encima de ella.

Si la adopción internacional de Cancer Dx se estanca, la transición del CEO interrumpe la ejecución comercial o las visitas de bienestar en EE.UU. disminuyen más del 2%, la compresión de los beneficios por debajo de la hipótesis del margen del 33,0% empuja el múltiplo sostenible hacia 34,14x (la hipótesis de mercado actual de EV/EBIT a plazo) en lugar de mantenerse cerca de 43,8x, desplomando el precio objetivo de 873 $ en aproximadamente un 20%.

Esto se sitúa por debajo del PER histórico a 1 año de 44,4 veces, ya que la reciente compresión del múltiplo derivada de la guía de descenso de visitas y la transición de liderazgo pendiente justifican un modesto descuento de la prima de valoración del año anterior, y mantener 43,8 veces hasta diciembre de 2028 requiere una expansión del margen hasta el 33,0% y que las tendencias de visitas clínicas se estabilicen sin un mayor deterioro por debajo del descenso guiado del 2%.

Qué ocurre si las cosas van mejor o peor?

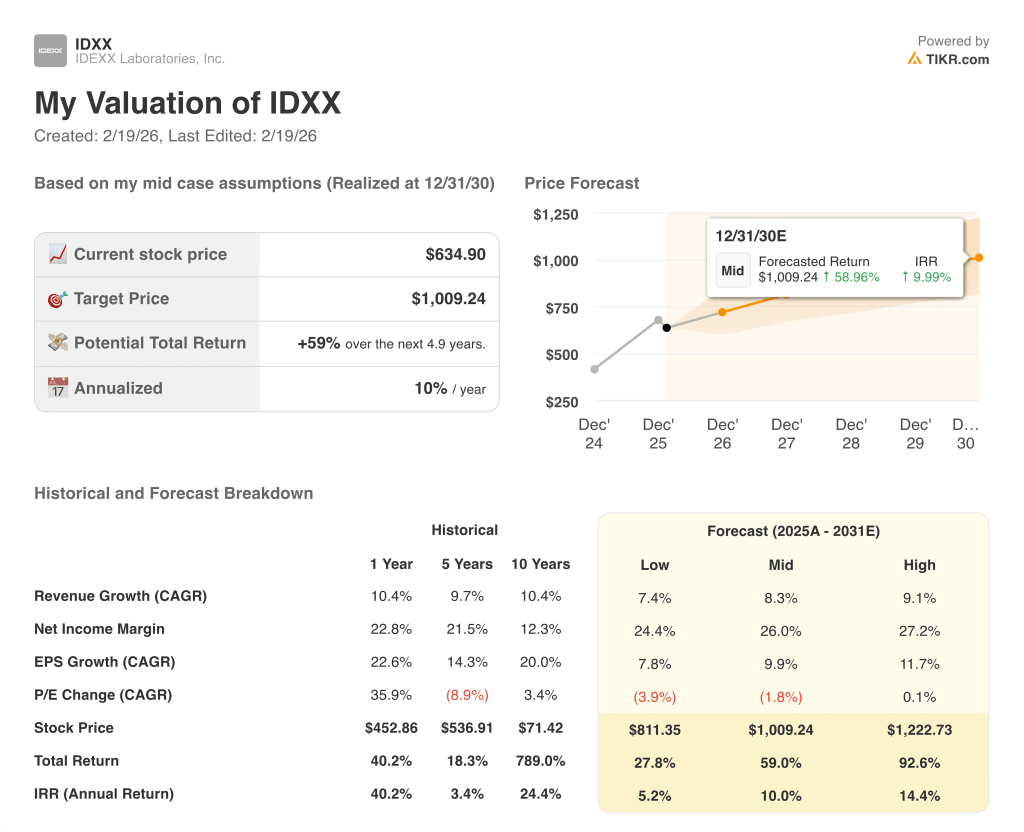

Los escenarios de las acciones de IDEXX hasta diciembre de 2030 se centran en si la recuperación de las visitas veterinarias se materializa, la adopción de los consumibles Cancer Dx e inVue Dx escala, y el CEO entrante mantiene la ejecución comercial a través de la transición de liderazgo.

- Caso bajo: Si el descenso de las visitas de bienestar persiste más allá del 2% previsto y la adopción internacional de Cancer Dx se retrasa, los ingresos crecen en torno al 7% y los márgenes de ingresos netos se mantienen cerca del 24% → rentabilidad anualizada del 5%.

- Caso medio: Con las visitas clínicas estabilizándose cerca de los niveles guiados e inVue Dx FNA impulsando el incremento de consumibles, el crecimiento de los ingresos se acerca al 8% y los márgenes mejoran hacia el 26% → 10% de rentabilidad anualizada.

- Caso optimista: si la expansión internacional de Cancer Dx es más rápida de lo previsto y se aceleran las colocaciones corporativas de inVue Dx, los ingresos se sitúan en torno al 9% y los márgenes se aproximan al 27% → 14% de rentabilidad anualizada.

¿Qué recorrido alcista tienen las acciones de IDEXX a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!