Aspectos clave:

- Débil orientación Q4: Doximity proyectó ingresos Q4 FY2026 de $ 143M- $ 144M, lo que representa sólo un crecimiento del 4% y no alcanza la estimación de $ 148M de Wall Street, ya que 16 de las 20 principales compañías farmacéuticas retrasaron los compromisos presupuestarios por adelantado debido a los acuerdos de NMF firmados con la Casa Blanca a finales de diciembre de 2025.

- Adopción récord de la IA: Doximity superó los 300.000 usuarios prescriptores únicos en DocsGPT en su primer trimestre completo tras la adquisición de Pathway, con los médicos consultando la plataforma una media de 4 veces por semana, mientras que más de 100 sistemas de salud que cubren a 180.000 clínicos aprobaron los comités de privacidad e IA y compraron la suite completa de IA.

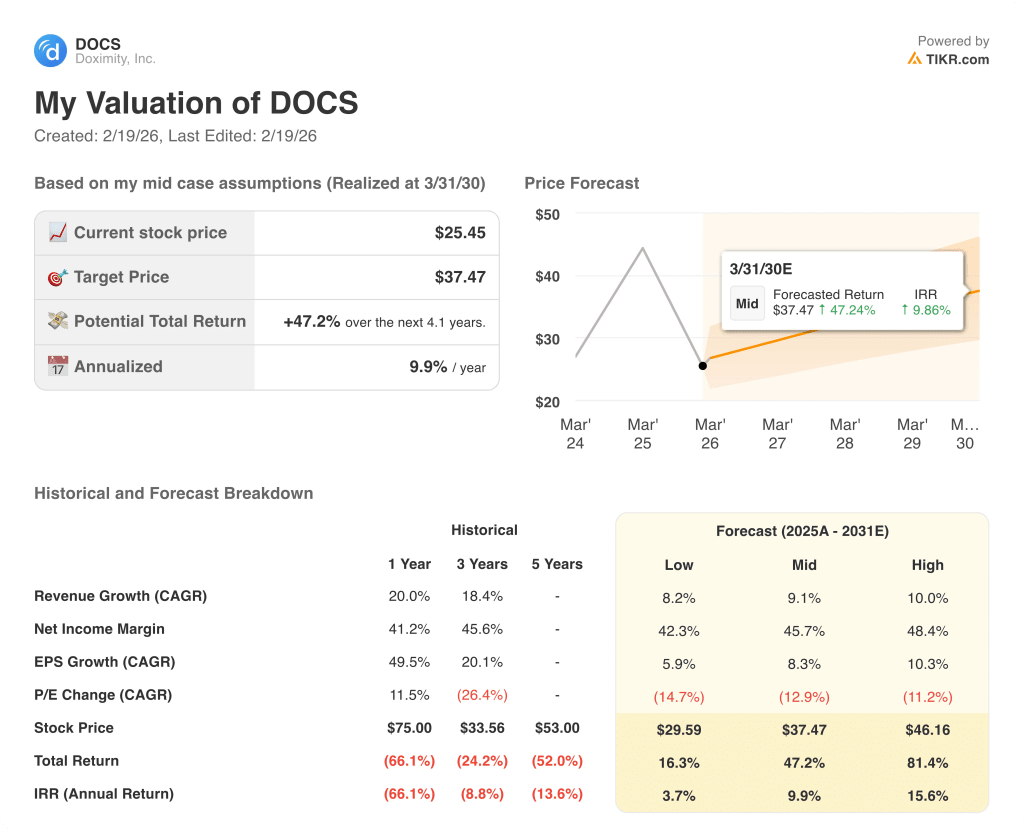

- Precio objetivo: Sobre la base de un crecimiento de los ingresos del 10%, unos márgenes operativos del 53% y un múltiplo PER de salida de 16 veces, las acciones de Doximity podrían alcanzar los 33,16 dólares en marzo de 2028, frente a los 25,45 dólares actuales.

- Perfil de rentabilidad: Doximity implica una subida total del 30% desde 25,45 hasta 33,16 dólares en 2,1 años, lo que equivale a una rentabilidad anualizada del 13% respaldada por un programa abierto de recompra de acciones de 500 millones de dólares recientemente autorizado y aprobado el 5 de febrero de 2026.

Desglosando el caso de Doximity, Inc.

En febrero, Doximity(DOCS) reportó ingresos para el tercer trimestre del año fiscal 2020 de 185 millones de dólares, superando las estimaciones en 2,9 millones de dólares, mientras que al mismo tiempo guiaba los ingresos del cuarto trimestre a 143 millones de dólares - 144 millones de dólares, lo que provocó una caída de las acciones del 30% en un solo día a 23 dólares.

Las previsiones para todo el año fiscal 2020 se actualizaron a 642,5-643,5 millones de dólares, con un crecimiento del 13%, respaldado por unos márgenes brutos superiores al 90% y una tasa de retención de ingresos netos del 112% en sus 126 principales clientes.

Los ingresos de explotación alcanzaron los 240 millones de dólares en los últimos doce meses, con un margen de explotación del 37,5%, a pesar de que el gasto en I+D ascendió a 120 millones de dólares anuales para financiar la infraestructura de IA y el programa de revisión médica PeerCheck.

Mientras tanto, el 5 de febrero, Doximity Dialer fue nombrada la plataforma de videoconferencia de telesalud número 1 en el informe 2026 Best in KLAS por quinto año consecutivo, obteniendo calificaciones A+ en cultura, lealtad y valor, con los médicos completando más de 300.000 llamadas cada día laborable y un récord de un solo día de 720.000 llamadas conformes con HIPAA durante las tormentas de invierno de enero.

Jeff Tangney, Consejero Delegado, declaró en la llamada de resultados del tercer trimestre de 2025 que "en nuestro primer trimestre completo tras adquirir algo y crecer con ello, no creo que ninguna otra empresa haya podido crecer en este mercado tan rápido", refiriéndose a los 300.000 usuarios de IA alcanzados en un trimestre tras la adquisición de Pathway Medical.

Al mismo tiempo, el consejo autorizó un nuevo programa de recompra de acciones por valor de 500 millones de dólares sin fecha de caducidad, tras la recompra de 196,8 millones de dólares sólo durante el tercer trimestre frente a un saldo de caja de 735 millones de dólares.

El crecimiento de las reservas farmacéuticas de enero de 2026 se describió como el más alto desde la OPV de la empresa, impulsado por el retraso en las firmas de diciembre de 16 de las 20 principales empresas farmacéuticas que no habían finalizado los presupuestos de 2026 en medio de las negociaciones de NMF de finales de año con la Casa Blanca.

La tensión de la inversión se centra en si Doximity convierte el impulso de las reservas récord de enero y los presupuestos farmacéuticos no comprometidos en un crecimiento de los ingresos de dos dígitos para finales de 2026, en un contexto de precio actual de las acciones de 25,45 dólares, cero ingresos de IA en la orientación y un 13% de rentabilidad anualizada proyectada hasta marzo de 2028 que requiere un crecimiento sostenido del 10% y márgenes operativos del 53% sin que se materialicen más retrasos en los presupuestos farmacéuticos.

Lo que dice el modelo para las acciones de DOCS

La previsión de ingresos de Doximity para el cuarto trimestre del año fiscal 2020 de 143 millones de dólares a 144 millones de dólares, que representa sólo un 4% de crecimiento, refleja retrasos en el presupuesto farmacéutico por las negociaciones de NMF, con cero ingresos de IA incluidos en la previsión a pesar de los 300.000 usuarios médicos activos en DocsGPT.

La hipótesis del modelo de un crecimiento de los ingresos del 10%, unos márgenes operativos del 53% y un PER de salida de 16 veces da lugar a un precio objetivo de 33,16 dólares en marzo de 2028, con un crecimiento de los ingresos conservador frente al 20% del pasado ejercicio, unos márgenes en línea con el margen EBIT del 54% en los últimos doce meses y un múltiplo de salida agresivo frente a la hipótesis actual del mercado de 16 veces.

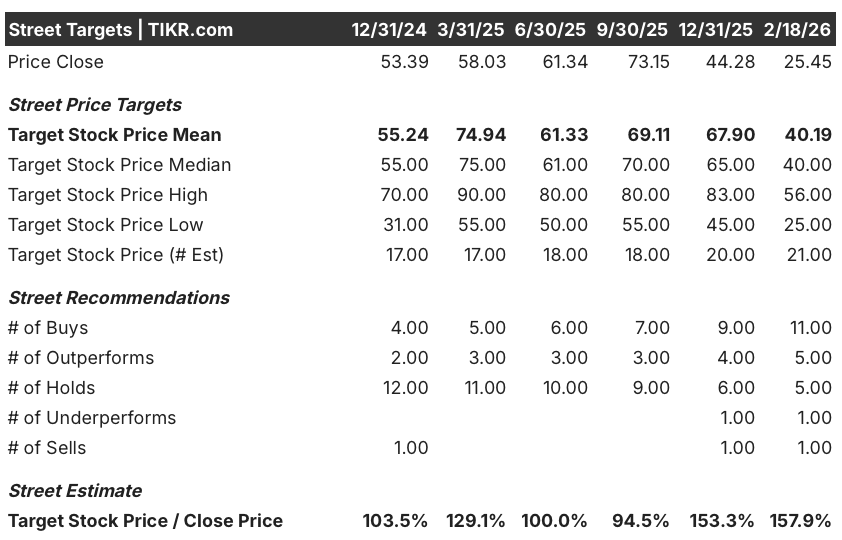

La hipótesis del mercado se sitúa actualmente en 16 veces el PER a 18 de febrero de 2026, muy por debajo de las 48 veces del 30 de septiembre de 2025 y de las 42 veces del año anterior, debido a la caída de las acciones del 30% en un solo día tras las débiles previsiones para el cuarto trimestre, lo que significa que el múltiplo de salida de 16 veces del modelo no supone una revalorización desde los bajos niveles actuales.

El objetivo medio de la calle se sitúa en 40,19 $ a 18 de febrero de 2026, una relación precio-objetivo del 158%, por encima del 153% a 31 de diciembre de 2025 y muy por encima de la relación del 100% a 30 de junio de 2025, mientras que las recomendaciones de Comprar y Superar han aumentado a 16 combinadas frente a 7 a 31 de diciembre de 2026, lo que indica la creciente convicción de los analistas de que la venta posterior a los resultados es exagerada.

El modelo ofrece una subida total del 30%, de 25,45 a 33,16 dólares en 2,1 años, con una rentabilidad anualizada del 13%, superando la tasa crítica de rentabilidad del 10%, respaldada por el programa de recompra de 500 millones de dólares, aunque los ingresos nulos de IA en las previsiones y una tasa de crecimiento del 4% en el cuarto trimestre suponen limitaciones a corto plazo para esa rentabilidad.

La baja médica de la directora financiera Anna Bryson, que ha dado lugar a una dirección financiera interina a cargo del miembro del consejo Tim Cabral, introduce un riesgo de ejecución y comunicación durante un periodo en el que los clientes farmacéuticos están renegociando los presupuestos y las decisiones de comercialización de IA requieren una dirección estratégica clara por parte de las finanzas.

Se trata de una señal de compra de calidad marginal: la rentabilidad anualizada del 13% supera la barrera del 10%, la relación precio-objetivo del 158% de la calle y el creciente número de compras confirman la convicción de los analistas, y el múltiplo de salida de 16 veces del modelo no requiere una nueva valoración desde los niveles actuales, aunque el riesgo de ejecución a corto plazo derivado del retraso de los presupuestos farmacéuticos y el liderazgo interino del director financiero impiden una designación de alta convicción.

El modelo ofrece una rentabilidad anualizada del 13% frente a una tasa crítica de rentabilidad del 10%, lo que produce una señal de compra marginal reforzada por una relación precio-objetivo de la calle del 158% y 16 calificaciones combinadas de compra y superávit, atenuadas por el liderazgo interino del director financiero, los nulos ingresos por IA en las previsiones y un PER futuro ya comprimido a 16 veces en el nivel de salida del modelo.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de Doximity:

1. Crecimiento de los ingresos: 10,4

Las acciones de DOCS registraron un crecimiento de los ingresos del 20% en el año fiscal 2025 hasta los 570 millones de dólares, impulsado por una retención de ingresos netos récord del 112% y una fuerte temporada de ventas por adelantado, aunque los retrasos en el presupuesto farmacéutico impulsados por el NMF que produjeron solo un 4% en la orientación del cuarto trimestre del año fiscal 2026 eliminaron ese apoyo estructural estacional.

La estimación para el ejercicio 2026 de 643 millones de dólares refleja un crecimiento del 13% en el punto medio de todo el año, por encima de la hipótesis del modelo del 10,4% hasta marzo de 2028, ya que la cohorte de los 20 principales clientes farmacéuticos, que crece al 117% NRR, proporciona la base, aunque los retrasos en los compromisos iniciales limitan la rapidez con la que esa retención se convierte en ingresos reconocidos.

La hipótesis del modelo del 10,4% hasta marzo de 2028 se basa en que los presupuestos farmacéuticos no comprometidos se liberen durante la temporada de ventas a mitad de año, que los productos comerciales de IA lleguen al mercado en 2026 y capten los presupuestos de innovación, y que el mercado crezca aproximadamente un 5% anual mientras DOCS gana cuota como lo ha hecho cada año desde su salida a bolsa.

Cualquier fallo en el calendario de publicación de presupuestos farmacéuticos, combinado con retrasos en la comercialización de IA más allá de 2026 y la continua incertidumbre de planificación relacionada con el NMF, agrava los déficits de ingresos más rápidamente de lo que la tasa de retención de ingresos netos del 112% puede absorber, ya que cada 1% de pérdida en la base de ingresos de 643 millones de dólares representa 6 millones de dólares en pérdidas de ingresos brutos que fluyen directamente a la base de beneficios que capitaliza el múltiplo de salida.

Esto se sitúa por debajo del crecimiento de los ingresos del 20% en un año, ya que la ralentización estructural posterior a la temporada alta evidente en las previsiones del 4% para el cuarto trimestre elimina el viento de cola estacional que infló el ejercicio fiscal 2025, y mantener el 10,4% requiere que los presupuestos de innovación farmacéutica se desbloqueen a mediados de año sin una segunda oleada de congelación del gasto impulsada por las políticas.

2. Márgenes de explotación: 53.1%

Las acciones de DOCS registraron unos márgenes operativos del 40,5% en el ejercicio fiscal 2025 sobre 230 millones de dólares en ingresos operativos, aumentando desde el 36,3% en el ejercicio fiscal 2024, ya que los márgenes brutos se mantuvieron por encima del 89% y el gasto en I+D de 90 millones de dólares se mantuvo contenido en relación con la creciente base de ingresos.

La hipótesis del modelo del 53,1% está en línea con el actual margen EBIT LTM del 53,9%, coherente con la estimación del margen EBIT futuro del 54,1% para el ejercicio 2026, ya que la inversión en infraestructura de IA comprimió el margen bruto no GAAP en 200 puntos básicos interanuales hasta el 91%, creando una capa de costes estructurales no presente en periodos anteriores.

Alcanzar el 53,1% en marzo de 2028 requiere que los costes unitarios de la infraestructura de IA disminuyan a medida que aumenta el uso, que la inversión editorial en PeerCheck se estabilice después del hito de los 10.000 revisores expertos y que los gastos de venta, generales y administrativos de 220 millones de dólares anuales no crezcan más rápido que la hipótesis de ingresos del 10,4% sin un aumento adicional de la compensación por la guerra de talentos.

La hipótesis de mercado para el PER futuro a 18 de febrero de 2026 se sitúa en 16 veces, muy por debajo de las 48 veces del 30 de septiembre de 2025, ya que la caída del 30% de las acciones en un solo día tras las débiles previsiones del cuarto trimestre colapsó la disposición de los inversores a pagar por encima de 20 veces, y la hipótesis de margen del 53,1% del modelo se sitúa por encima de los precios actuales del mercado, lo que implica un escepticismo operativo significativo.

Cualquier aceleración de los costes de infraestructura de IA por encima de los niveles de uso actuales, combinada con la baja médica del director financiero, que crea un riesgo de ejecución del equipo financiero, y la incertidumbre presupuestaria farmacéutica, que se arrastra a la temporada de ventas adicionales de mediados de año, comprime los márgenes operativos de nuevo hacia la media de 3 años del 47,9%, ya que cada déficit de margen de 100 puntos básicos en 700 millones de dólares de ingresos representa 7 millones de dólares en ingresos operativos perdidos que reducen directamente la base de beneficios que capitaliza el múltiplo de salida de 16x.

Esto se sitúa por debajo del margen operativo de 1 año del 53,9%, ya que la inversión en infraestructura de IA comprimió los márgenes brutos en 200 puntos básicos año tras año y el modelo incorpora que la normalización de los costes tarda tiempo en fluir, y alcanzar el 53,1% requiere que los costes unitarios de infraestructura disminuyan a medida que aumenta el uso sin que la inversión adicional en PeerCheck o en talento supere el ritmo de crecimiento de los ingresos.

3. Múltiplo PER de salida: 16,4x

El múltiplo de salida de 16,4x capitaliza los ingresos netos normalizados de las acciones de DOCS en marzo de 2028 en condiciones de crecimiento de los ingresos del 10,4% y márgenes operativos del 53,1%, tratando el múltiplo como un ancla de ganancias terminales para una plataforma de médicos de alto margen con una penetración de médicos del 85% en EE.UU. y sin competidor estructural directo.

El modelo ya incorpora una expansión de los márgenes operativos del 53,1% y un crecimiento de los ingresos del 10,4% hasta marzo de 2028, lo que significa que el múltiplo de salida de 16,4 veces no requiere un crédito adicional para el aumento de la comercialización de IA o las ganancias de cuota de mercado farmacéutico, ya que ambos se absorben en la trayectoria de los beneficios y un múltiplo más alto duplicaría el crecimiento que ya está en el modelo.

La hipótesis de mercado para el PER futuro a 18 de febrero de 2026 se sitúa en 16 veces, frente a las 48 veces del 30 de septiembre de 2025 y las 43 veces del año anterior, ya que las débiles previsiones de ingresos del cuarto trimestre y la incertidumbre farmacéutica impulsada por la NMF han derrumbado la prima que los inversores asignaban anteriormente al modelo de suscripción de alto margen de DOCS, y la salida de 16,4 veces del modelo se sitúa esencialmente en línea con la actual hipótesis de mercado deprimida.

Si la comercialización de la IA se estanca más allá del año fiscal 2027 o la incertidumbre presupuestaria farmacéutica se extiende a una segunda temporada anual de ventas, la compresión de los beneficios por debajo de la hipótesis del margen del 53,1% empuja el múltiplo sostenible hacia 11x, la hipótesis de mercado actual de EV/EBITDA NTM, en lugar de mantenerse cerca de 16x, y el precio objetivo de 33,16 $ se comprime hacia el mínimo de 23 $ posterior a los beneficios.

Esto se sitúa por debajo del PER histórico a 1 año de 38,7 veces, ya que la liquidación posterior a la guía derrumbó la prima asignada una vez a la plataforma de alto margen de DOCS y los ingresos nulos de IA en la guía actual eliminan la opcionalidad de crecimiento que históricamente apoyó múltiplos superiores a 40 veces, y mantener incluso 16,4 veces hasta marzo de 2028 requiere que los productos de IA lleguen al mercado en el calendario de 2026 sin que se materialice una mayor interrupción del presupuesto farmacéutico.

Qué pasa si las cosas van mejor o peor?

Los resultados de las acciones de Doximity dependen del calendario de publicación del presupuesto farmacéutico, la ejecución de la comercialización de IA y el compromiso de la plataforma de médicos hasta marzo de 2030.

- Caso bajo: Si persiste la incertidumbre sobre el presupuesto farmacéutico y los productos de IA llegan tarde al mercado, los ingresos crecen en torno al 8,2% y los márgenes de ingresos netos se mantienen cerca del 42,3% → rentabilidad anualizada del 3,7%.

- Caso medio: Si los presupuestos farmacéuticos no comprometidos se liberan a mediados de año y los productos comerciales de IA se lanzan en el calendario de 2026, los ingresos crecen cerca del 9,1% y los márgenes mejoran hacia el 45,7% → 9,9% de rentabilidad anualizada.

- Caso elevado: Si los productos de búsqueda de IA y participación de miembros captan presupuestos de innovación antes de lo previsto y el gasto digital farmacéutico se acelera, los ingresos alcanzan alrededor del 10% y los márgenes se acercan al 48,4% → 15,6% de rentabilidad anualizada.

Cuánto recorrido alcista tienen las acciones de Doximity desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice los valores en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!