Puntos clave:

- Escalada de litigios por el talco: Johnson & Johnson perdió su segundo juicio consecutivo por talco el 13 de febrero de 2026, con un jurado de Filadelfia que concedió 250.000 dólares a la herencia de Gayle Emerson, después de un veredicto de 40 millones de dólares en California en diciembre de 2025, ya que la compañía se enfrenta ahora a más de 67.000 demandas activas después de tres intentos fallidos de quiebra y una sentencia federal de enero de 2026 que permite el testimonio experto de los demandantes que vincula el polvo de bebé con el cáncer de ovario.

- Designación de avance de la FDA: El 18 de febrero de 2026, Johnson & Johnson recibió la designación de terapia innovadora de la FDA para RYBREVANT FASPRO como monoterapia en el carcinoma de células escamosas de cabeza y cuello no relacionado con el VPH, que se suma a una cartera de productos en desarrollo que obtuvo 51 aprobaciones reglamentarias y 32 presentaciones solo en 2025, con unas ventas en oncología que ya crecen un 21% operacionalmente y DARZALEX que supera los 14.000 millones de dólares en ingresos anuales.

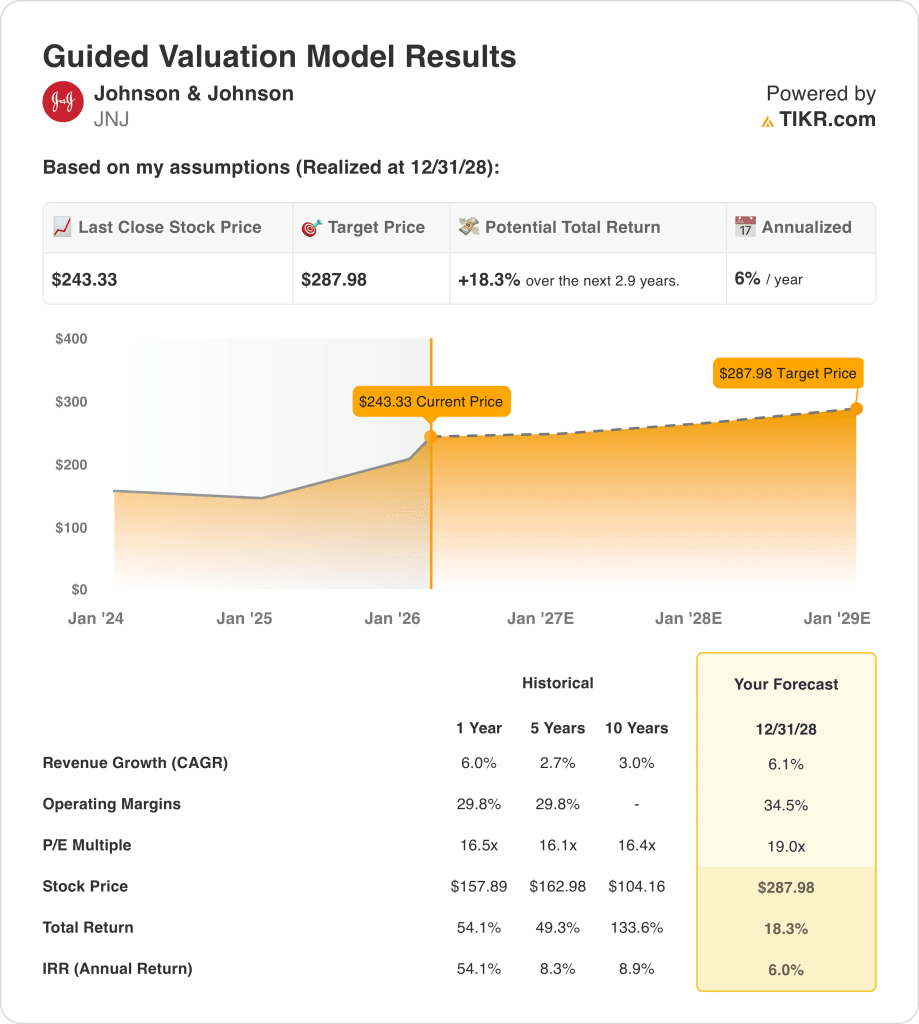

- Precio objetivo: Sobre la base de un crecimiento de los ingresos del 6%, unos márgenes operativos del 34% y un múltiplo de salida de 19 veces, las acciones de Johnson & Johnson podrían alcanzar los 288 dólares en diciembre de 2028, frente a los 243 dólares actuales.

- Perfil de rentabilidad: Johnson & Johnson implica una subida total del 18% desde 243 hasta 288 dólares en 2,9 años, lo que equivale a una rentabilidad anualizada del 6% respaldada por 21.000 millones de dólares en flujo de caja libre previsto para 2026 y una cartera de 28 plataformas que generan al menos 1.000 millones de dólares en ingresos anuales.

Desglose del caso de Johnson & Johnson

La semana pasada, un jurado de Filadelfia declaró a Johnson & Johnson(JNJ ) responsable de la muerte por cáncer de ovario de Gayle Emerson, concediéndole 250.000 dólares por daños y perjuicios, el segundo veredicto consecutivo por talco contra la compañía tras la decisión de un jurado de California de 40 millones de dólares en diciembre de 2025, con más de 67.000 demandas activas restantes y juicios federales MDL ahora desbloqueados después de que un fallo de un magistrado de enero de 2026 permitiera el testimonio de expertos que vinculaban el talco con el cáncer de ovario.

Los ingresos de todo el año 2025, 94.200 millones de dólares, crecieron un 6% desde el punto de vista operativo, con unos beneficios brutos de 64.100 millones de dólares con márgenes del 68% y unos ingresos de explotación de 26.300 millones de dólares con márgenes del 28%, ya que el negocio creció dos dígitos excluyendo los aproximadamente 620 puntos básicos de viento en contra del biosimilar STELARA que definieron la narrativa del año.

Los gastos de venta, generales y administrativos, de 23.100 millones, y los de I+D, de 14.700 millones, consumieron 37.800 millones de gastos de explotación totales, frente a 64.100 millones de beneficio bruto, pero los márgenes de explotación aumentaron al 28% desde el 25,4% del año anterior, ya que la adquisición de Intra-Cellular contribuyó con los 249 millones del cuarto trimestre de CAPLYTA y TREMFYA superó por primera vez los 5.000 millones de ventas anuales.

El Consejero Delegado, Joaquín Duato, declaró en la llamada de resultados del 21 de enero de 2026 que "tenemos a la vista un crecimiento de dos dígitos para finales de la década, lo que es notable ya que Johnson & Johnson es la única empresa de atención sanitaria que pronto superará los 100.000 millones de dólares de ingresos anuales", una afirmación basada en 13 marcas farmacéuticas que crecerán dos dígitos en 2025 y 28 plataformas que superarán cada una los 1.000 millones de dólares de ingresos anuales.

Se prevé que el flujo de caja libre de 19.700 millones de dólares en 2025 aumente a 21.000 millones de dólares en 2026, mientras que la separación prevista de Ortopedia a mediados de 2027 elevará la cuota de activos de alto crecimiento de la cartera de MedTech de aproximadamente el 50% actual a más del 70%, con 500 millones de dólares en costes arancelarios de MedTech para todo el año y cientos de millones del acuerdo gubernamental de precios de medicamentos NMF ya absorbidos en la horquilla de 11,43 a 11,63 dólares de BPA ajustado.

La tensión de la inversión se centra en si Johnson & Johnson puede mantener un crecimiento de los ingresos del 6% hacia un punto medio de 100.000 millones de dólares en 2026 y ampliar los márgenes operativos hasta el 34,5% en 2028, en un contexto de precio actual de las acciones de 243 dólares, un PER futuro de 19 veces y una rentabilidad anualizada del 6% hasta diciembre de 2028, lo que requiere una ejecución limpia de la cartera de productos en desarrollo a través de ICOTYDE, milvexian y OTTAVA, sin que resurjan las reservas de litigios por talco que perturben la trayectoria del flujo de caja libre de 21.000 millones de dólares.

Lo que el modelo dice de las acciones X

El segundo veredicto consecutivo de Johnson & Johnson sobre el talco, el 13 de febrero de 2026, se suma a los más de 67.000 litigios activos en curso sin protección por quiebra, lo que crea un riesgo directo de reserva de beneficios contra la trayectoria de flujo de caja libre de 21.000 millones de dólares que el modelo requiere para sostener la expansión de los márgenes.

La hipótesis del modelo asegura un crecimiento de los ingresos del 6%, unos márgenes operativos del 34% y un múltiplo de salida de 19x, lo que produce un precio objetivo de 288 $ para diciembre de 2028, con la hipótesis de márgenes que requiere 650 puntos básicos de expansión por encima del margen operativo del 28% del ejercicio 2025.

La hipótesis de mercado para el PER futuro a 17 de febrero de 2026 se sitúa en 21x, ampliado desde 14x en diciembre de 2024, y el múltiplo de salida de 19x del modelo se sitúa por debajo de la hipótesis de mercado actual, anclándose en la compresión del múltiplo desde el elevado nivel actual.

El objetivo medio de Street de 231 $ a 17 de febrero de 2026 se sitúa un 5% por debajo del precio actual de 243 $, con una relación objetivo-precio que cae al 95%, la más baja de los seis periodos observados, ya que 10 de los 24 analistas califican la acción de "mantener" o peor.

El modelo ofrece una subida total del 18% y una rentabilidad anualizada del 6% desde 243 hasta 288 dólares, situándose materialmente por debajo de la tasa crítica de rentabilidad del 10%, ya que los 500 millones de dólares en aranceles de MedTech y los impactos de los precios de los medicamentos NMF ya absorbidos en las previsiones limitan la expansión de los beneficios.

El modelo indica una venta, ya que una rentabilidad anualizada del 6% se sitúa muy por debajo del umbral de rentabilidad del 10%, la acción ya cotiza por encima del objetivo medio de Street de 231 $, y el precio de 288 $ para diciembre de 2028 requiere una expansión de los márgenes que ningún analista contempla actualmente.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula los rendimientos esperados de la acción.

Esto es lo que hemos utilizado para las acciones de Johnson & Johnson:

1. Crecimiento de los ingresos: 6,1%.

Las acciones de Johnson & Johnson registraron un crecimiento de los ingresos del 6% en el ejercicio fiscal 2025, hasta 94.200 millones de dólares, ya que DARZALEX superó los 14.000 millones de dólares y TREMFYA los 5.000 millones anuales, aunque el viento en contra del biosimilar STELARA de 620 puntos básicos que suprimió los años anteriores no se repetirá como viento de cola matemático.

La estimación de ingresos para el ejercicio 2026, de 100.600 millones de dólares, refleja un crecimiento del 6,8%, ligeramente por encima de la hipótesis del modelo, ya que el crecimiento del 65% de TREMFYA en el cuarto trimestre, la expansión del 57% de SPRAVATO en todo el año y la 53ª semana natural, que aporta aproximadamente 100 puntos básicos, apoyan la trayectoria.

La hipótesis del modelo del 6,1% hasta diciembre de 2028 se basa en que DARZALEX se mantenga por encima de los 14.000 millones de dólares anuales, ICOTYDE se lance con éxito en la psoriasis y se extienda a la EII, y la separación de Ortopedia se complete a mediados de 2027 sin perturbar la ejecución comercial de MedTech.

Cualquier estancamiento en la penetración de TREMFYA en la EII, combinado con la presión de los precios de los medicamentos NMF en Medicina Innovadora y 500 millones de dólares en aranceles de MedTech que comprimen el ratio de conversión de ingresos en beneficios, agrava los déficits de ingresos de explotación más rápidamente de lo que la amplitud de la cartera de 28 plataformas puede absorber en una base de ingresos de 100.000 millones de dólares.

Esto concuerda con el crecimiento de los ingresos a un año del 6%, ya que el modelo incorpora el impulso futuro de los lanzamientos de oncología y la expansión de inmunología, mientras que la semana 53 proporciona un viento de cola estructural para 2026, y mantener el 6,1% hasta 2028 requiere la ejecución de la cartera a través de ICOTYDE, milvexian y OTTAVA sin que las reconstrucciones de las reservas del litigio del talco perturben el flujo de caja libre.

2. Márgenes operativos: 34.5%

Las acciones de Johnson & Johnson registraron unos márgenes EBIT del 32,2% en los últimos doce meses sobre unos ingresos de explotación de 30.400 millones de dólares, en consonancia con las medias de 3 y 5 años del 31,4%, ya que el cambio en el mix oncológico y la recuperación de la cartera tras STELARA impulsaron los márgenes por encima de la media de 10 años del 29,8%.

La hipótesis del modelo del 34,5% se sitúa 230 puntos básicos por encima del nivel actual del 32,2%, por encima de la estimación del margen EBIT del ejercicio 2026 del 33,3%, ya que la separación de Ortopedia, la optimización de la fabricación de MedTech y la continua concentración de los ingresos de oncología apoyan la expansión anual incremental hacia el objetivo.

Alcanzar el 34,5% en diciembre de 2028 requiere que la separación de Ortopedia se complete a mediados de 2027 sin sobrecostes, que la aprobación de novo de OTTAVA evite retrasos en el lanzamiento que sostengan el elevado gasto en I+D de Cirugía, y que los acuerdos del litigio del talco se mantengan contenidos sin reconstrucciones de reservas por encima de la reversión de 7.000 millones de dólares registrada en el primer trimestre de 2025.

La hipótesis de mercado para el PER futuro a 17 de febrero de 2026 se sitúa en 21,1 veces, frente a las 14,4 veces de diciembre de 2024, a medida que se despejaban los vientos en contra de STELARA y se aceleraba el impulso de la oncología, pero la acción cotiza un 5% por encima del objetivo medio de Street de 231 dólares, con 10 de 24 analistas en Mantener o peor, lo que crea una prima de sentimiento que la hipótesis de margen del 34,5% debe validar mediante la ejecución.

Cada punto básico de déficit en el margen EBIT sobre 100.000 millones de dólares de ingresos fiscales en 2026 representa 1.000 millones de dólares en ingresos de explotación perdidos, lo que significa que cualquier reconstrucción de la reserva de talco combinada con los costes de separación de Ortopedia y 500 millones de dólares en aranceles de MedTech comprimen los márgenes de nuevo hacia el 32% más rápido de lo que el crecimiento de TREMFYA y DARZALEX puede recuperarse.

Esto se sitúa por encima del margen EBIT a un año del 32,2%, ya que el modelo incorpora todos los beneficios de la poda de la cartera, la separación de Ortopedia y el cambio en el mix de oncología, y alcanzar el 34,5% requiere una expansión sostenida de los márgenes sin que un solo cargo material por litigios o un sobrecoste por separación interrumpan la subida de 230 puntos básicos desde la línea de base actual.

3. Múltiplo PER de salida: 19x

El múltiplo de salida de 19x capitaliza el beneficio neto normalizado de las acciones de Johnson & Johnson en diciembre de 2028 en condiciones de crecimiento de los ingresos del 6,1% y márgenes operativos del 34,5%, tratando el múltiplo como un ancla de beneficios terminales para una empresa sanitaria diversificada con 28 plataformas que superan cada una los 1.000 millones de dólares de ingresos anuales.

El modelo ya incorpora una expansión de los márgenes operativos del 34,5% y un crecimiento de los ingresos del 6,1% hasta el ejercicio fiscal 2028, lo que significa que el múltiplo de salida de 19x no requiere un crédito adicional para las aprobaciones de proyectos en curso o el desbloqueo del valor de separación de Orthopaedics, ya que ambos se absorben en la trayectoria de los beneficios y un múltiplo más alto duplicaría el crecimiento que ya está en el modelo.

La hipótesis de mercado para el PER futuro a 17 de febrero de 2026 se sitúa en 21 veces, frente a 14 veces en diciembre de 2024, y el múltiplo de salida de 19 veces del modelo se sitúa por debajo de la hipótesis de mercado actual, tratando el elevado sentimiento actual como temporal y anclando el valor terminal en la compresión del múltiplo desde el nivel actual de 21 veces.

Si las reservas para el litigio del talco requieren una reconstitución superior a los 7.000 millones de dólares del primer trimestre de 2025, o si la separación de Ortopedia genera costes de transición a la competencia importantes, la compresión de los beneficios por debajo de la hipótesis del margen del 34,5% empuja el múltiplo sostenible hacia el rango de 16x a 17x observado en los periodos históricos de 5 y 10 años, en lugar de mantenerse cerca de 19x, y el objetivo de 288 dólares se desploma hacia el objetivo medio de Street de 231 dólares.

Esto se sitúa por encima del PER histórico a 1 año de 16,5 veces, ya que el modelo incorpora una calidad de beneficios superior derivada de la concentración de la cartera posterior a la separación en activos oncológicos, inmunológicos y cardiovasculares de alto crecimiento, y mantener 19 veces hasta diciembre de 2028 requiere que los más de 67.000 juicios por talco se mantengan contenidos sin un patrón de veredicto sistémico que fuerce el reconocimiento de reservas y comprima la disposición del mercado a pagar por encima de 17 veces.

Qué pasa si las cosas van mejor o peor?

Los resultados de las acciones de Johnson & Johnson hasta diciembre de 2030 dependen de la ejecución de la cartera de productos en oncología e inmunología, de la contención del litigio del talco y de si la separación de Ortopedia ofrece la estructura de márgenes a la que se ha comprometido la dirección.

- Caso bajo: Si el litigio del talco acelera la reconstitución de reservas e ICOTYDE u OTTAVA sufren retrasos regulatorios, los ingresos crecen en torno al 5,3% y los márgenes de beneficio neto se mantienen cerca del 29% → 0% de rentabilidad anualizada.

- Caso medio: Si TREMFYA, DARZALEX y SPRAVATO mantienen un crecimiento de dos dígitos y la separación de Ortopedia se completa según lo previsto, los ingresos crecen cerca del 5,9% y los márgenes mejoran hacia el 31% → 4,3% de rentabilidad anualizada.

- Caso alto: Si ICOTYDE capta una cuota significativa de psoriasis y EII, milvexian ofrece una lectura positiva y la exposición al talco se mantiene contenida, los ingresos alcanzan alrededor del 6,5% y los márgenes se acercan al 33% → 8,1% de rentabilidad anualizada.

Cuánto recorrido alcista tienen las acciones de Johnson & Johnson desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!