Principales conclusiones:

- Inflección del centro de datos: Los ingresos de Arm Holdings por centros de datos ya han pasado a la adolescencia como porcentaje de las ventas totales, y la dirección espera que alcancen la paridad con el segmento de teléfonos inteligentes, actualmente el 40-45% de los ingresos totales, en 2-3 años, lo que representa una expansión estructural por valor de miles de millones en regalías incrementales a tasas estructuralmente más altas.

- El viento en contra de la memoria es exagerado: El propio director financiero de Arm Holdings cuantificó un descenso del 20% en los volúmenes de unidades de teléfonos inteligentes como un golpe del 2% en el peor de los casos a los derechos de los teléfonos inteligentes y sólo del 1-2% a los derechos totales, sin embargo, las acciones cayeron un 8% el 4 de febrero de 2026 después de las ganancias del tercer trimestre del año fiscal 26 - una reacción que la propia orientación del cuarto trimestre de 1,47 mil millones de dólares de la compañía, ya por encima de la estimación de 1,44 mil millones de dólares de Street, contradice directamente.

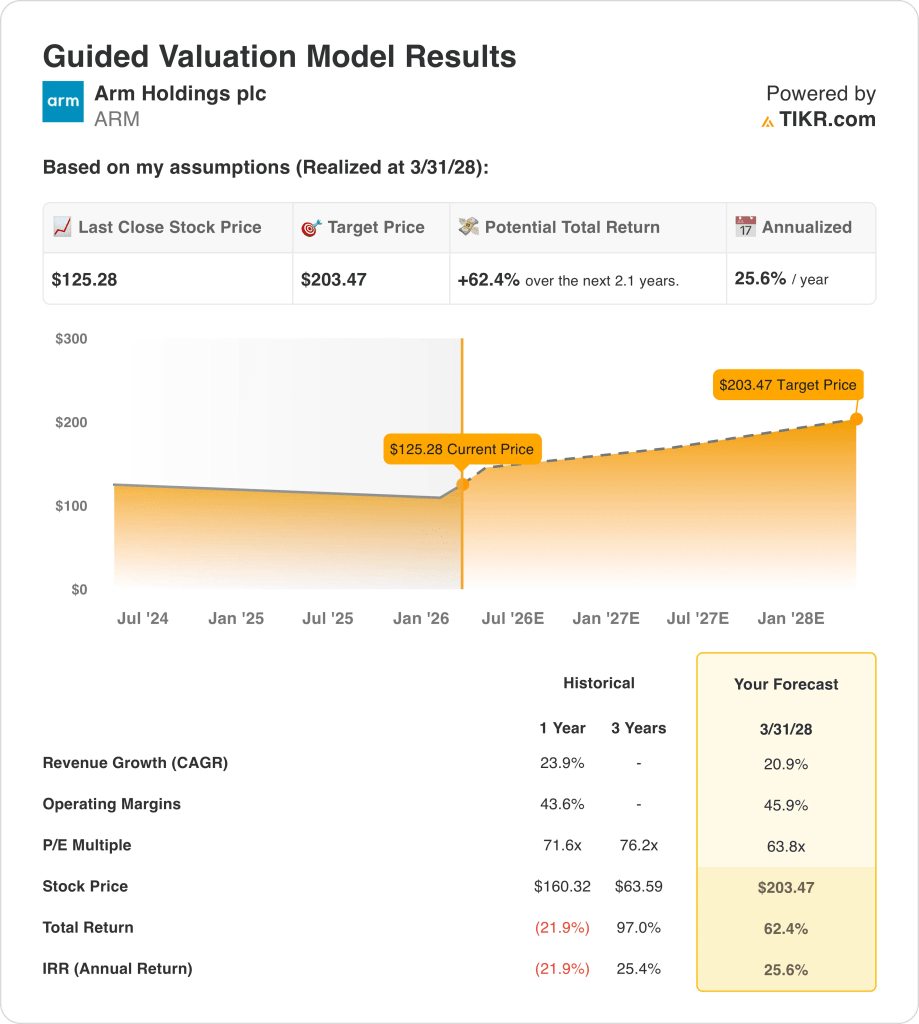

- Precio objetivo: Las acciones de Arm Holdings podrían alcanzar los 203 dólares el 31 de marzo de 2028, sobre la base de una CAGR de ingresos del 21% aplicada a la base de ingresos LTM de 4.670 millones de dólares, una hipótesis de margen operativo del 46% y un múltiplo P/E de 64x que refleje la durabilidad del modelo de royalties de la empresa y el posicionamiento de la infraestructura de IA.

- Plusvalía total: A un precio actual de 125 $, el objetivo de 203 $ representa una subida total del 62% en aproximadamente 2 años, lo que equivale a una rentabilidad anualizada del 26%, basada en un negocio que se compone a más del 20% con unos márgenes brutos del 97% y un papel insustituible en todas las plataformas informáticas con capacidad de IA del planeta.

Desglosando el caso de Arm Holdings

Arm Holdings(ARM) obtuvo su mejor rendimiento trimestral en la historia de la compañía durante el tercer trimestre del año fiscal 2026, reportando unos ingresos totales de 1.240 millones de dólares, un 26% más interanual, con un crecimiento del 27% solo en royalties hasta los 737 millones de dólares y superando el consenso de 708 millones de dólares en casi 30 millones de dólares.

El trimestre no estuvo exento de fricciones, ya que los ingresos por licencias de 505 millones de dólares no alcanzaron la estimación de 520 millones de dólares, lo que contribuyó a una liquidación posterior a los resultados que hizo caer las acciones de ARM un 8% en las operaciones posteriores al cierre el 4 de febrero de 2026, y un 3% adicional en la sesión siguiente.

Los ingresos se han incrementado un 24% anual durante el último año, los márgenes brutos se sitúan en un casi prístino 97%, y la base de ingresos a medio plazo ha alcanzado los 4.670 millones de dólares, aunque la imagen operativa GAAP se ha visto distorsionada históricamente por los 2.620 millones de dólares en gasto en I+D a medio plazo que la dirección enmarca explícitamente como inversión en arquitecturas de nueva generación, subsistemas de computación y exploración de chiplets.

"La fortaleza de la demanda de los clientes que observamos en la actualidad, combinada con una base creciente de contratos de larga duración con porcentajes de royalties estructuralmente más elevados, proporciona una confianza cada vez mayor en nuestro futuro perfil de ingresos", declaró el director financiero Jason Child en la llamada de resultados del 4 de febrero de 2026.

SoftBank, que se ha convertido en un cliente de licencias de 200 millones de dólares al trimestre tras su aumento de la computación de IA a través de las adquisiciones de Ampere y Graphcore, se ha convertido en un ancla estructural de ingresos, y el consejero delegado Rene Haas ha confirmado que Masayoshi Son de SoftBank no tiene intención de vender ni una sola acción de ARM.

El pasado mes de enero, Susquehanna mejoró ARM a "Positiva", citando iniciativas no reveladas que cree que ampliarán "drásticamente" el mercado total al que puede dirigirse Arm, y con 23 de 40 corredurías ya en Comprar o superior y una mediana de precio objetivo de 165 $, la convicción institucional sobre el evento del producto del 24 de marzo está creciendo silenciosamente.

Ahora, la cuestión central para los inversores es si la fijación del mercado después de los resultados en un viento en contra de regalías del 1-2% de la escasez de memoria está ocultando una línea de ingresos del centro de datos que crece a un ritmo que, en palabras del propio CFO, "más que compensa" todos los riesgos del lado móvil - con las tasas de regalías v9 CSS escalando contractualmente cada ciclo del dispositivo y la demanda de teléfonos inteligentes premium estructuralmente aislada.

A 64 veces los beneficios futuros y un precio actual de 125 dólares, ARM cotiza con un descuento significativo con respecto a su PER a un año de 72 veces, aunque la dirección ha reafirmado un crecimiento superior al 20% hasta el ejercicio de 2007 y se ha negado a retroceder en el ejercicio de 2008, dejando la tensión entre el ruido de la memoria a corto plazo y una historia de acumulación de cánones a varios años totalmente sin resolver para que el mercado la valore.

Lo que dice el modelo para las acciones de ARM

Los ingresos de Arm Holdings crecieron un 23,9% el año pasado, y la venta posterior a los resultados a principios de febrero hizo que las acciones cayeran un 8% a pesar de que los royalties del tercer trimestre superaron las estimaciones en casi 30 millones de dólares, creando una brecha entre el precio y el rendimiento real del negocio.

El modelo asume un crecimiento de los ingresos del 20,9% y unos márgenes operativos del 45,9% para marzo de 2028, ambos razonables dado el crecimiento del 23,9% y los márgenes del 43,6% del año pasado, y aplica un PER de salida de 63,8x, ligeramente inferior al PER a plazo actual de 63,84x, llegando a un precio objetivo de 203,47 $.

Este objetivo representa una rentabilidad total del 62,4% desde 125,28 $, es decir, un 25,6% anual, más del doble de la rentabilidad anual estándar del 10% que los inversores suelen esperar de la renta variable.

Los supuestos del modelo no son agresivos en relación con la historia reciente, el PER de salida es en realidad inferior al actual, el supuesto de margen es una mejora de sólo 2 puntos porcentuales con respecto al año pasado, y el supuesto de crecimiento es un modesto retroceso con respecto al 23,9% que acaba de registrar la empresa.

El modelo indica una compra.

La rentabilidad anualizada del 25,6% del modelo supera con creces la tasa crítica de rentabilidad del 10%, con hipótesis conservadoras en relación con el rendimiento reciente, lo que justifica la revalorización del capital en lugar de su mera conservación a los precios actuales.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que hemos utilizado para las acciones de Arm Holdings:

1. Crecimiento de los ingresos: 20,9

Las acciones de Arm Holdings registraron un crecimiento de los ingresos del 23,9% el pasado año fiscal, alcanzando los 4.010 millones de dólares, ya que los ingresos por royalties de los smartphones premium y la adopción temprana de centros de datos fueron más fuertes de lo esperado.

El pasado mes de febrero, los resultados del tercer trimestre del ejercicio fiscal 2026 mostraron un aumento interanual de los royalties del 27%, hasta 737 millones de dólares, superando las estimaciones en 30 millones, mientras que la empresa estimó que los ingresos del cuarto trimestre ascenderían a 1.470 millones de dólares, por encima de los 1.440 millones estimados por Street.

La hipótesis de crecimiento del 20,9% del modelo se sitúa ligeramente por debajo del ritmo del 23,9% del año pasado, teniendo en cuenta el viento en contra de los teléfonos inteligentes impulsados por la memoria, que la propia dirección cuantificó en sólo el 1% al 2% de los derechos totales, mientras que los ingresos del centro de datos siguen superando las expectativas.

El verdadero riesgo de ejecución es la concentración: Sólo SoftBank aporta 200 millones de dólares trimestrales en ingresos por licencias, y cualquier retraso en su hoja de ruta de desarrollo de IA eliminaría un pilar estructural de la línea de licencias sin un reemplazo inmediato.

Esto se sitúa por debajo del crecimiento de los ingresos a un año del 23,9%, ya que el modelo tiene en cuenta una modesta desaceleración de la presión de los teléfonos inteligentes relacionada con la memoria, y cualquier debilitamiento simultáneo en la rampa del centro de datos haría que el crecimiento real se situara más por debajo de la hipótesis que el modelo tiene en cuenta actualmente.

2. Márgenes operativos: 45.9%

El margen EBIT de las acciones de ARM se situó en una media del 46,7% durante el pasado año, y el margen operativo no-GAAP para el tercer trimestre del ejercicio 2026 ya se situó en el 41%, lo que apunta a un negocio en el que la estructura de márgenes subyacente ya se aproxima a la hipótesis del modelo.

Los gastos de I+D crecieron un 37% interanual en el tercer trimestre del ejercicio 2026, hasta los 716 millones de dólares, y la dirección pronosticó otro aumento secuencial de dos dígitos en el primer trimestre del ejercicio 2027, antes de esperar que el ritmo se modere durante el resto del año.

La hipótesis del 45,9% requiere que el crecimiento de la I+D se ralentice significativamente en relación con los ingresos, lo que es plausible a medida que los diseños de CSS pasan al silicio generador de derechos y los costes de desarrollo se distribuyen entre una base de ingresos mayor.

Si el gasto en I+D no se modera como se espera, o si el anuncio del producto del 24 de marzo de 2026 requiere nuevas inversiones materiales en ingeniería, la senda del margen hasta el 45,9% se rompe y el precio objetivo cae con ella.

Esto se sitúa por debajo del margen EBIT a un año del 46,7%, ya que la aceleración de la I+D en curso mantiene elevados los costes a corto plazo, y un margen sostenido por encima del 45% hasta el ejercicio 2028 requiere que los ingresos aumenten más rápidamente que los efectivos de ingeniería.

3. Múltiplo PER de salida: 63,8x

El PER de salida de 63,8 veces capitaliza los beneficios finales del modelo bajo el supuesto de que las acciones de ARM, en marzo de 2028, son un negocio con un crecimiento duradero de los derechos de autor, una exposición creciente a los centros de datos y una escalada de tarifas bloqueada contractualmente en toda su base de clientes de CSS.

El modelo ya asume unos márgenes operativos del 45,9% y un crecimiento de los ingresos del 20,9% para el ejercicio 2028, por lo que el múltiplo de 63,8 veces no está añadiendo una segunda capa de optimismo por encima de las generosas entradas; está tratando esas entradas como totalmente ganadas y fijando el precio de salida en consecuencia.

La hipótesis actual del mercado para el PER futuro de ARM a 13 de febrero de 2026 es de 63,84 veces, lo que significa que el múltiplo de salida del modelo de 63,8 veces es casi idéntico al precio actual de las acciones en el mercado, y el modelo no asume ningún tipo de recalificación.

Aplicar la hipótesis actual de PER del mercado a los beneficios del ejercicio 202028 es una elección disciplinada: la acción llega a 203,47 $ exclusivamente a través del crecimiento de los beneficios, no a través de que los inversores paguen más por dólar de beneficios de lo que pagan ahora.

Esto se sitúa por debajo del PER histórico a 1 año de 71,6 veces, ya que el modelo evita deliberadamente suponer una recuperación del sentimiento tras la caída del 21,9% de la acción en el último año, y alcanzar los 203,47 $ sólo requiere que los beneficios crezcan según el modelo mientras el mercado sigue valorando ARM al múltiplo actual.

Qué pasa si las cosas van mejor o peor?

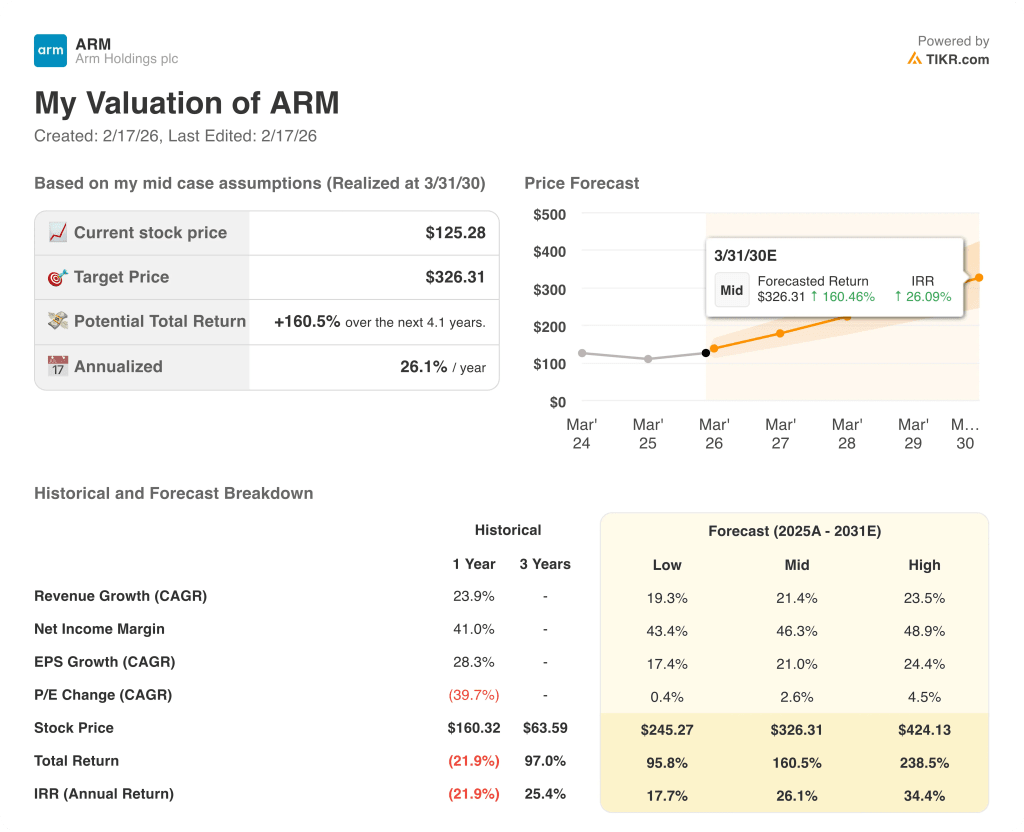

Los escenarios de las acciones de Arm Holdings hasta marzo de 2030 dependen de la escalada de los cánones, la combinación de ingresos de los centros de datos y si el gasto en I+D se modera lo suficiente como para permitir que los beneficios crezcan más rápido que los costes.

- Caso bajo: Si los volúmenes de teléfonos inteligentes se mantienen bajo presión y la rampa del centro de datos se ralentiza, los ingresos crecen en torno al 19,3% y los márgenes de ingresos netos se mantienen cerca del 43,4%, con una rentabilidad anualizada del 17,7%.

- Caso medio: Si se amplía la adopción de CSS v9 y se mantiene el ritmo trimestral de licencias de 200 millones de dólares de SoftBank, los ingresos crecen cerca del 21,4% y los márgenes alcanzan el 46,3%, con un rendimiento del 26,1% anualizado.

- Caso alto: Si el evento de producto del 24 de marzo desbloquea nuevos ingresos significativos por licencias y la cuota de los centros de datos se aproxima a la contribución al nivel de los smartphones antes de lo previsto, los ingresos alcanzan el 23,5% y los márgenes se aproximan al 48,9%, con una rentabilidad anualizada del 34,4%.

¿Cuánto recorrido alcista tienen las acciones de Arm Holdings a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!