Puntos clave:

- Transición de CEO: Las Vegas Sands nombró a Patrick Dumont presidente y consejero delegado a partir del 1 de marzo de 2026, sucediendo a Robert Goldstein, quien logró un EBITDA trimestral récord de 806 millones de dólares en Marina Bay Sands y 2.900 millones de dólares en EBITDA en Singapur durante todo el año antes de pasar a desempeñar un papel de asesor sénior hasta marzo de 2028.

- Resultados del cuarto trimestre de 2025: Las Vegas Sands registró unos ingresos de 3.650 millones de dólares en el cuarto trimestre, superando en un 9% la estimación de 3.340 millones de dólares. Sin embargo, el beneficio operativo de 707 millones de dólares no alcanzó la estimación de 806 millones de dólares, ya que el EBITDA de Macao de 608 millones de dólares decepcionó frente a un objetivo trimestral de 700 millones de dólares, a pesar de que el volumen de fichas rodantes aumentó un 60% interanual.

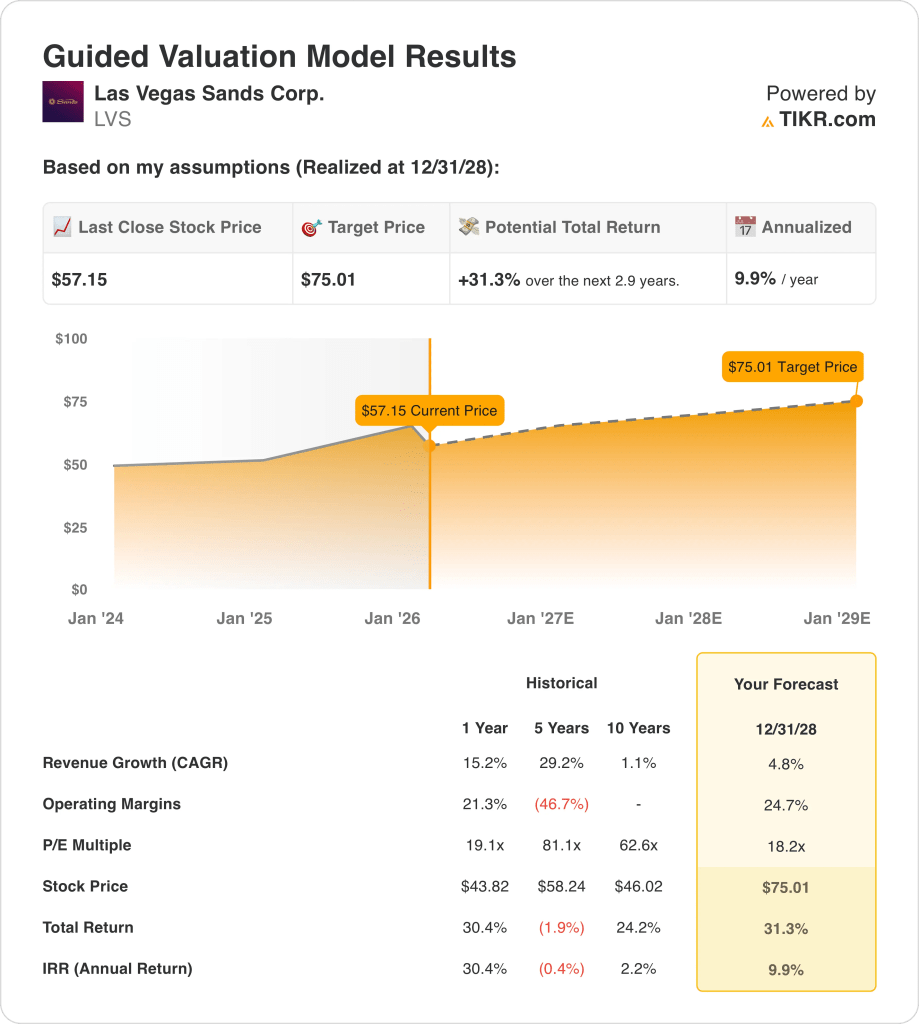

- Precio objetivo: Sobre la base de un crecimiento de los ingresos del 5%, unos márgenes operativos del 25% y un múltiplo de salida de 18 veces, las acciones de Las Vegas Sands podrían alcanzar los 75 dólares en diciembre de 2028, frente a los 57 dólares actuales.

- Perfil de rentabilidad: Las Vegas Sands implica una subida total del 31% desde los 57 hasta los 75 dólares en 3 años, lo que equivale a una rentabilidad anualizada del 10% respaldada por los 1.560 millones de dólares de autorización de recompra de acciones restantes y un dividendo trimestral de 0,25 dólares a medida que los márgenes de Macao se estabilizan en torno al 30%.

Desglosando el caso de Las Vegas Sands Corp.

El pasado mes de febrero, Las Vegas Sands(LVS) nombró a Patrick Dumont presidente y consejero delegado a partir del 1 de marzo de 2026, sucediendo a Robert Goldstein, que estuvo 30 años en el cargo y entregó 2.900 millones de dólares en EBITDA en Singapur antes de pasar a desempeñar un papel de asesor senior hasta marzo de 2028.

La empresa obtuvo unos ingresos de 13.000 millones de dólares en el ejercicio fiscal 2025, lo que refleja un crecimiento del 15%, aunque los ingresos de explotación de 3.100 millones de dólares, con unos márgenes del 24%, se debieron a que el EBITDA de Macao de 608 millones de dólares en el cuarto trimestre no alcanzó el objetivo trimestral interno de 700 millones de dólares, mientras que Marina Bay Sands registró un EBITDA trimestral récord de 806 millones de dólares.

El consejero delegado saliente, Robert Goldstein, declaró en la llamada de resultados del 28 de enero de 2026 que "Marina Bay Sands ha obtenido un EBITDA de 806 millones de dólares, sencillamente el mejor trimestre de la historia de los hoteles casino", al tiempo que reconocía la decepción de Macao y se comprometía a obtener mejores resultados en 2026, ya que el volumen de fichas rodantes aumentó un 60% interanual.

Los ingresos del cuarto trimestre superaron las estimaciones, situándose en 3.650 millones de dólares, frente a los 3.340 millones del consenso, pero el beneficio operativo de 707 millones de dólares no alcanzó la estimación de 806 millones, ya que el margen EBITDA ajustado por tenencia de Macao se redujo 390 puntos básicos, hasta el 29%, debido a una mayor intensidad promocional, los elevados costes de los eventos de la semana de los Juegos de China de la NBA y las inversiones salariales para aumentar la capacidad de horas de mesa.

Además, LVS recompró 500 millones de dólares de acciones ordinarias de LVS en el cuarto trimestre y aumentó la participación de SCL al 74,8% con 66 millones de dólares en compras adicionales de SCL, lo que deja 1.560 millones de dólares de autorización de recompra de acciones restantes, ya que la dirección tiene como objetivo continuar las recompras agresivas junto con el dividendo trimestral de 0,25 dólares.

La tensión de la inversión se centra en si el nuevo Consejero Delegado Dumont mantiene la trayectoria récord de 806 millones de dólares de EBITDA de Marina Bay Sands hacia los 3.100 a 3.400 millones de dólares anuales, invirtiendo al mismo tiempo la compresión de 390 puntos básicos del margen de Macao hacia el nivel objetivo del 30%, en un contexto de precio actual de 57 dólares, PER futuro de 19 veces y rentabilidad anualizada prevista del 10% hasta diciembre de 2028, lo que requiere un crecimiento de los ingresos del 5% y márgenes operativos del 25% sin más escalada promocional del segmento premium.

Qué dice el modelo para las acciones de LVS

El pasado mes de febrero, Las Vegas Sands nombró a Patrick Dumont presidente y consejero delegado con efecto a partir del 1 de marzo de 2026, ya que el EBITDA del cuarto trimestre de Macao, de 608 millones de dólares, no alcanzó el objetivo trimestral de 700 millones de dólares, mientras que Marina Bay Sands registró un trimestre récord de 806 millones de dólares, creando una historia de ejecución dividida de cara a 2026.

La hipótesis del modelo contempla un crecimiento de los ingresos del 4,8%, unos márgenes operativos del 24,7% y un múltiplo de salida de 18,2 veces, lo que arroja un precio objetivo de 75 dólares para diciembre de 2028, con unos márgenes superiores al 21,3% del ejercicio fiscal 2024, pero muy por debajo del crecimiento de los ingresos del 15% que registró la empresa el año pasado.

La hipótesis de mercado para el PER futuro en febrero de 2026 se sitúa en 18,2x, por debajo de las 22x de diciembre de 2025, ya que la compresión de los márgenes de Macao de 390 puntos básicos en el cuarto trimestre y el intenso gasto promocional pesaron en el ánimo de los inversores a pesar de los 500 millones de dólares en recompras de acciones en el cuarto trimestre.

El modelo ofrece un 31,3% de revalorización total y una rentabilidad anualizada del 9,9% desde 57,15 dólares, justo por debajo de la tasa crítica de rentabilidad estándar del 10%, ya que los 1.560 millones de dólares de autorización de recompra restantes y el dividendo trimestral de 0,25 dólares compensan parcialmente el riesgo de que la recuperación de los márgenes de Macao no sea suficiente bajo el mandato del nuevo Consejero Delegado, Dumont.

El modelo indica un "Mantener", ya que una rentabilidad anualizada del 9,9% está ligeramente por debajo de la tasa crítica de rentabilidad del 10%, y alcanzar los 75 dólares requiere que Marina Bay Sands mantenga un EBITDA récord y que los márgenes de Macao se recuperen hacia niveles inferiores al 30% sin más escalada promocional hasta 2028.

Con una rentabilidad anualizada del 9,9%, justo por debajo del umbral del 10%, el modelo no permite ni la revalorización ni la preservación del capital, ya que el objetivo de 75 $ para diciembre de 2028 exige simultáneamente la sostenibilidad del récord de Singapur y la recuperación de los márgenes de Macao, lo que hace que el riesgo no se vea compensado únicamente por las matemáticas de valoración.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de Las Vegas Sands:

1. Crecimiento de los ingresos: 4.8%

Las acciones de Las Vegas Sands registraron un crecimiento de los ingresos del 15% en el año fiscal 2025, hasta 13.000 millones de dólares, ya que Marina Bay Sands registró un trimestre récord de 806 millones de dólares de EBITDA, aunque el viento de cola de la recuperación post-pandémica que produjo un crecimiento del 152% en el año fiscal 2023 ya no existe como soporte estructural.

La estimación para el ejercicio 2026 de 13.760 millones de dólares refleja un crecimiento del 5,7%, ya que las operaciones en Macao generaron 2.060 millones de dólares en ingresos en el cuarto trimestre, con un aumento del 16%, aunque el aumento del 60% en el volumen de fichas rodantes introdujo una concentración en el segmento premium de menor margen que limita la conversión de ingresos en EBITDA.

La hipótesis del modelo del 4,8% hasta el ejercicio 2028 se basa en que Marina Bay Sands se mantenga por encima de los 2.900 millones de dólares anuales, que Macao se recupere hacia el objetivo de 700 millones de dólares de EBITDA trimestral y que el consejero delegado Patrick Dumont ejecute su primer año completo sin interrupciones operativas derivadas de la transición de liderazgo a partir del 1 de marzo de 2026.

Cualquier fallo en la recuperación de la masa base de Macao, la intensificación del ya "intenso" entorno promocional reconocido por la dirección, o la normalización de Singapur por debajo de la variación favorable de 71 millones de dólares del cuarto trimestre, agrava el déficit de ingresos más rápidamente de lo que puede absorber la concentración de una sola propiedad de Marina Bay Sands.

Esto se sitúa por debajo del crecimiento de los ingresos del 15,2% en un año, ya que la normalización posterior a la recuperación tanto en Singapur como en Macao limita el ritmo de captación de volumen incremental, y mantener incluso el 4,8% requiere que el EBITDA de Macao crezca de forma constante mientras Marina Bay Sands mantiene niveles de producción cercanos al récord.

2. Márgenes operativos: 24,7

Las acciones de Las Vegas Sands registraron unos márgenes operativos del 23,5% en el ejercicio 2025 sobre unos ingresos operativos de 3.070 millones de dólares, ya que el margen del 21,7% del ejercicio 2024 mejoró gracias al trimestre récord de EBITDA de Singapur y al aumento del 60% del volumen de fichas rodantes de Macao, aunque a un coste de 7.350 millones de dólares en gastos operativos totales, incluidos 3.930 millones de dólares en otros gastos operativos.

La hipótesis del modelo del 24,7% se sitúa por encima del nivel del 23,5% del ejercicio 2025, ya que los márgenes EBIT del ejercicio 2026 se estiman en un 25% y los márgenes EBITDA en un 39,6%, pero la compresión del margen ajustado por mantenimiento de Macao de 390 puntos básicos en el cuarto trimestre y los 1.840 millones de dólares en gastos de venta, generales y administrativos crean un techo estructural sin recuperación de la masa base.

La expansión del margen hacia el 24,7% requiere que se materialice el compromiso de la dirección de Macao de lograr márgenes de EBITDA "por debajo de la treintena", que se moderen los costes del evento de la Semana de los Juegos de China de la NBA, descrito como el "mayor evento de la historia de la empresa", y que los ajustes salariales anuales de marzo de 2026 se mantengan dentro de límites manejables para el personal de primera línea en ambos mercados.

La hipótesis del mercado para el PER futuro a febrero de 2026 se sitúa en 18,2x, por debajo de las 22x de diciembre de 2025, ya que los inversores han descontado la compresión de los márgenes del cuarto trimestre en Macao y la intensidad promocional que la dirección ha descrito como "estable pero sujeta a cambios mes a mes", creando un descuento de sentimiento que la ejecución de los márgenes debe superar.

Los tres impulsores de los márgenes, las tasas de retención de Singapur, la disciplina promocional de Macao y el control de los gastos de venta, generales y administrativos, deben funcionar simultáneamente para alcanzar el 24,7%, y cualquier deterioro individual activa una cascada descendente tanto en el EBITDA (39,6%) como en los márgenes de ingresos netos (15,9%) estimados para el ejercicio 2026.

Esto se sitúa por encima del margen operativo a un año del 21,3% del fiscal 2024, ya que la producción récord de Marina Bay Sands y el crecimiento de la cuota de ingresos del segmento premium de Macao impulsaron los márgenes al alza en el fiscal 2025, y mantener el 24,7% hasta el fiscal 2028 requiere que ambos mercados mantengan sus respectivas trayectorias del fiscal 2025 sin escalada promocional de costes.

3. Múltiplo PER de salida: 18,2x

El múltiplo de salida de 18,2x capitaliza los ingresos netos normalizados de las acciones de Las Vegas Sands en diciembre de 2028 en condiciones de crecimiento moderado de los ingresos, expansión de los márgenes y un entorno de liderazgo posterior a la transición, tratando el múltiplo como un ancla de beneficios terminales más que como una prima impulsada por el sentimiento.

El modelo ya incorpora unos márgenes operativos del 24,7% y un crecimiento de los ingresos del 4,8% hasta el ejercicio fiscal 2028, lo que significa que el múltiplo de salida de 18,2x no requiere un crédito adicional para la eficiencia de escala o la mejora de la asignación de capital, puesto que ambos ya están absorbidos en la trayectoria de los beneficios.

La hipótesis de mercado para el PER a plazo en febrero de 2026 se sitúa en 18,2x, por debajo de 22x en diciembre de 2025, ya que el beneficio operativo de Macao en el cuarto trimestre fue inferior en 707 millones de dólares a la estimación de 806 millones de dólares y la transición del CEO efectiva a partir del 1 de marzo de 2026, comprimió la disposición de los inversores a pagar por encima de 20x por la incertidumbre de la ejecución a corto plazo.

En 18,2x, el múltiplo de salida se sitúa en línea con las hipótesis actuales del mercado y no incluye una revalorización, ya que la autorización de recompra de acciones por valor de 1.560 millones de dólares y el dividendo trimestral de 0,25 dólares respaldan la revalorización de los beneficios por acción, pero no pueden sustituir a la estabilidad de los márgenes operativos en Macao o Singapur.

Si Macao no logra recuperarse hacia unos márgenes EBITDA inferiores al 30% o Marina Bay Sands se normaliza por debajo del intervalo de variación trimestral de 45 a 71 millones de dólares, el múltiplo de salida se comprime por debajo de 18,2x en lugar de expandirse, y el precio objetivo de 75 dólares se desploma hacia el nivel histórico de 58 dólares a 5 años.

Esto se sitúa por debajo del PER histórico a 1 año de 19,1x, ya que la transición del CEO, la compresión de los márgenes de Macao y la incertidumbre del entorno promocional de Macao justifican un modesto descuento de valoración frente al año anterior, y cualquier recuperación sostenida del EBITDA de Macao hacia los 700 millones de dólares trimestrales sería necesaria antes de que el múltiplo vuelva a situarse por encima de 19x.

Qué ocurre si las cosas van mejor o peor?

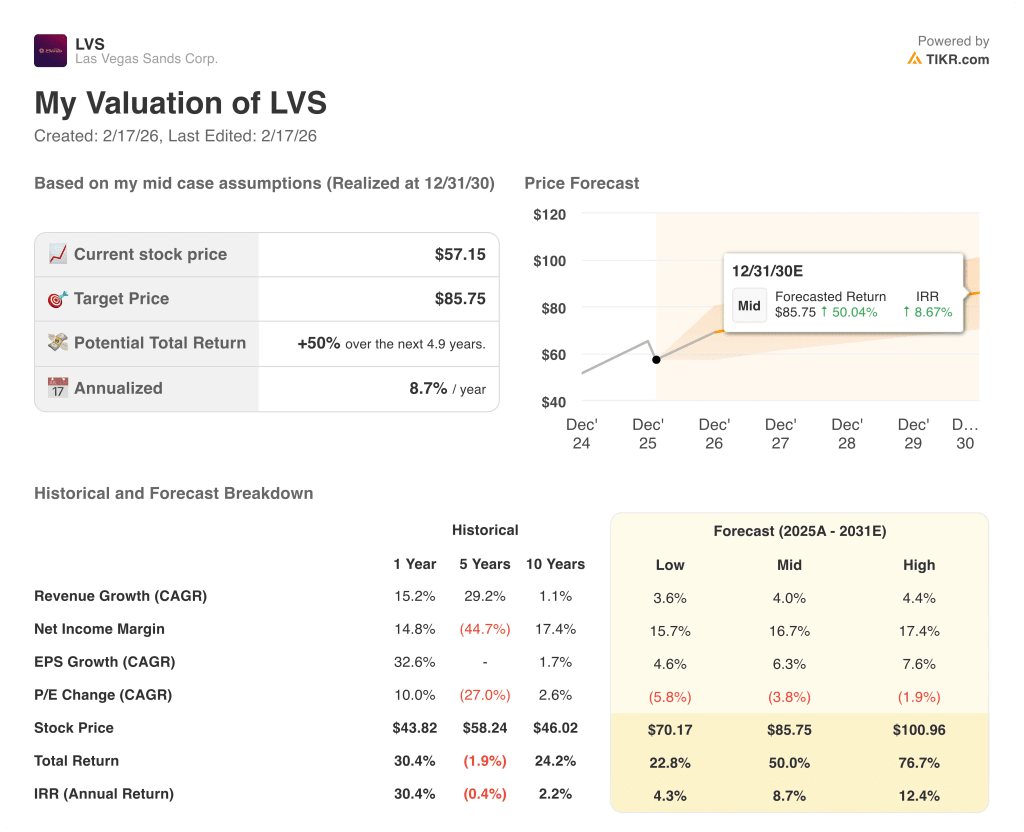

Los resultados de las acciones de Las Vegas Sands están condicionados por la sostenibilidad de la tasa de retención de Marina Bay Sands, el ritmo de recuperación de la masa base de Macao y la disciplina promocional del CEO entrante Patrick Dumont en ambos mercados hasta diciembre de 2030.

- Caso bajo: Si los márgenes de Macao se mantienen comprimidos y la rentabilidad de Singapur se normaliza por debajo de los niveles del cuarto trimestre, los ingresos crecen un 4% y los márgenes netos se mantienen cerca del 16% → rentabilidad anualizada del 4%.

- Caso medio: Con Macao recuperándose hacia el objetivo de 700 millones de dólares de EBITDA trimestral y Marina Bay Sands manteniendo una producción récord, los ingresos crecen un 4% y los márgenes netos alcanzan el 17% → 9% de rentabilidad anualizada.

- Caso alto: Si la masa base se recupera, la intensidad promocional se modera y la asignación de capital de Dumont acelera la reducción del número de acciones, los ingresos crecen un 4% y los márgenes netos se acercan al 17% → 12% de rentabilidad anualizada.

Cuánto recorrido al alza tienen las acciones de Las Vegas Sands desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué valores están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!