Puntos clave:

- Transformación digital: Las empresas están consolidando las soluciones de información y cumplimiento en plataformas unificadas, impulsando la adopción de múltiples soluciones.

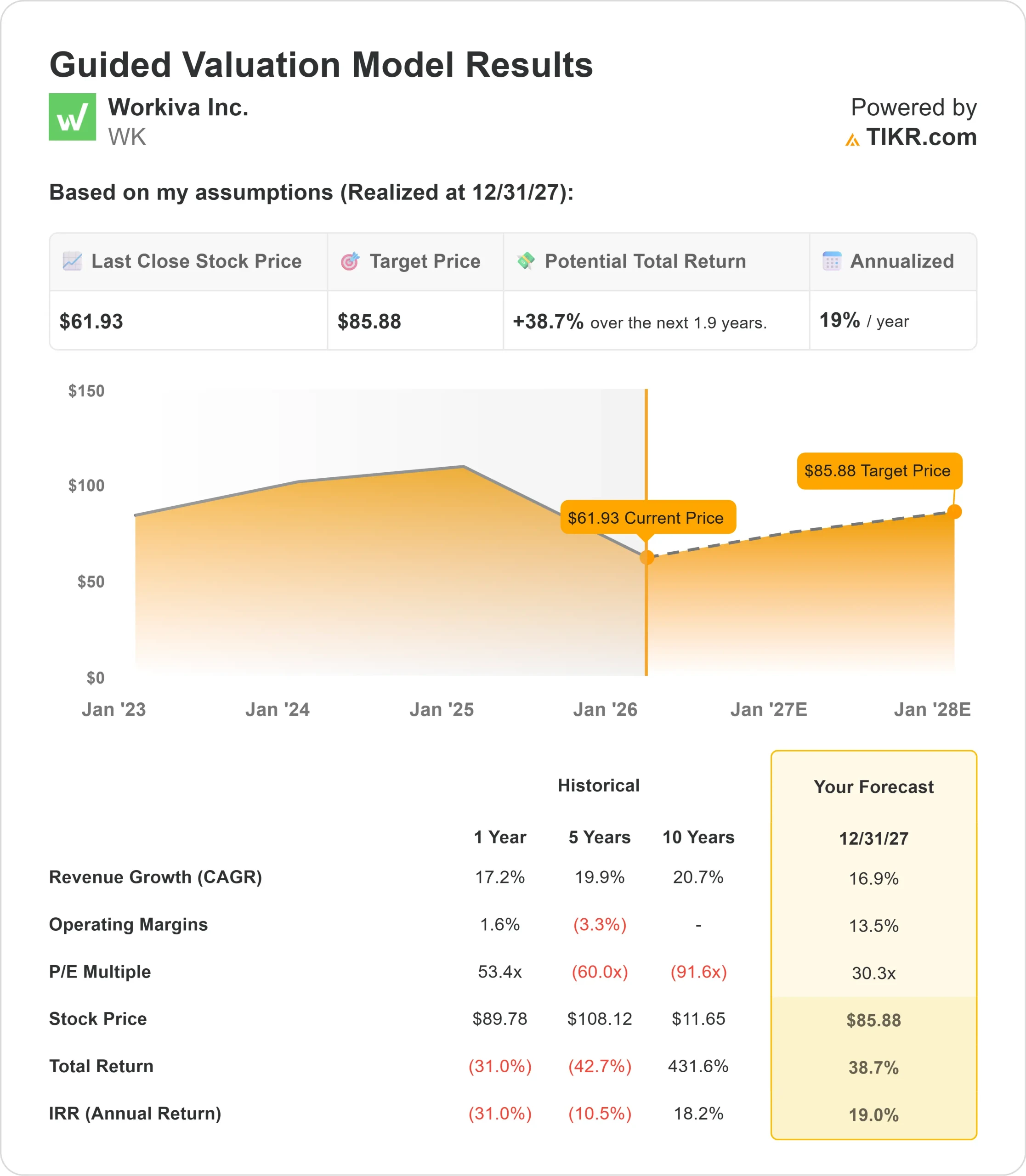

- Proyección de precios: Sobre la base de la ejecución actual, las acciones de WK podrían alcanzar los 86 dólares en diciembre de 2027.

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 39% desde el precio actual de 62 dólares.

- Rentabilidad anual: Los inversores podrían ver un crecimiento aproximado del 19% en los próximos 1,9 años.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito).>>>

Workiva Inc.(WK) presentó un sólido tercer trimestre en 2025 con un crecimiento de los ingresos por suscripción del 23% y elevó las previsiones para todo el año en todas las métricas clave. La compañía espera ahora que los ingresos por suscripciones crezcan al menos un 21% interanual.

La consejera delegada, Julie Iskow, destacó la fuerte demanda de la amplia cartera de soluciones de la empresa.

- La plataforma sigue consiguiendo grandes contratos empresariales, ya que las organizaciones buscan consolidar en una única plataforma las funciones de información financiera, divulgación de la sostenibilidad y gobierno, riesgo y cumplimiento normativo (GRC).

- El crecimiento de los grandes contratos se aceleró significativamente. Los contratos valorados en más de 100.000 dólares aumentaron un 23%, los de más de 300.000 dólares un 41% y los de más de 500.000 dólares un 42% en comparación con el tercer trimestre de 2024.

- Este impulso se debió tanto a la captación de nuevos clientes como a importantes ampliaciones dentro de la base existente.

- El enfoque de plataforma unificada de la empresa está resonando entre los clientes que gestionan requisitos complejos de elaboración de informes.

- Con un 73% de los ingresos por suscripciones procedentes de clientes multisolución (frente al 68% de hace un año), Workiva demuestra un claro valor a la hora de ayudar a las organizaciones a confiar en sus números, proporcionar transparencia y mantener la responsabilidad con garantías integradas.

A pesar de sus sólidos fundamentos y de la ampliación de su cartera de productos, Workiva cotiza a 62 dólares, lo que supone una oportunidad de revalorización para los inversores que reconozcan la posición de la empresa en infraestructuras empresariales críticas para el cumplimiento y la elaboración de informes.

Qué dice el modelo de las acciones de Workiva

Analizamos Workiva, que está transformando el cumplimiento y la elaboración de informes empresariales con su plataforma impulsada por IA. La empresa se beneficia de múltiples impulsores estructurales de la demanda.

Las organizaciones se están alejando de los sistemas heredados fragmentados y de los procesos manuales con hojas de cálculo. La plataforma de Workiva aborda este problema unificando los informes financieros (SEC, ESEF, multi-entidad), las divulgaciones de sostenibilidad (CSRD, ISSB) y las soluciones GRC en un único sistema con datos conectados y controles integrados.

La expansión internacional aporta ventajas adicionales. Los ingresos fuera de América representan ya más del 19% de los ingresos totales, frente al 17% de hace un año.

Europa ha mostrado un impulso especialmente fuerte, con una amplia demanda de soluciones.

La vertical de servicios financieros de la empresa sigue creciendo.

En el tercer trimestre se consiguieron importantes logros, como un acuerdo de siete cifras con un administrador europeo de servicios de fondos que gestiona 2.500 fondos, y una expansión de seis cifras con uno de los 10 principales bancos europeos que adopta cinco soluciones.

Con una previsión de crecimiento anual de los ingresos del 16,9% y unos márgenes operativos del 13,5%, nuestro modelo proyecta que la acción subirá a 86 dólares en 1,9 años. Esto supone un múltiplo precio/beneficios de 30,3 veces.

Esto representa una compresión en relación con el PER medio histórico de Workiva de 53,4 veces (a un año). El múltiplo más bajo refleja la evolución de la empresa desde una fase de alto crecimiento y bajos márgenes a un perfil de crecimiento y rentabilidad más equilibrado.

La dirección obtuvo un margen operativo no-GAAP del 12,7% en el tercer trimestre, una mejora interanual de 860 puntos básicos, lo que demuestra un progreso tangible hacia los objetivos de margen a medio plazo.

El valor real reside en captar las tendencias de consolidación de plataformas a medida que las empresas modernizan su infraestructura de información mientras la empresa amplía los márgenes mediante la eficiencia operativa.

Nuestras hipótesis de valoración

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de WK:

1. Crecimiento de los ingresos: 16,9

El crecimiento de Workiva se centra en la adopción de plataformas y la expansión de múltiples soluciones. La empresa registró un crecimiento de las suscripciones del 23% en el tercer trimestre, con unos resultados especialmente buenos en los acuerdos con grandes empresas.

Una tasa neta de retención del 114% indica una saludable expansión de la base de clientes. La adopción de múltiples soluciones sigue aumentando a medida que los clientes reconocen el valor de consolidar en una única plataforma los informes financieros, de sostenibilidad y de GRC.

Las recientes victorias demuestran esta dinámica. Una de las cinco empresas farmacéuticas más importantes del mundo casi triplicó su gasto con una expansión de seis cifras en sostenibilidad y GRC. Una empresa norteamericana de telecomunicaciones ha duplicado con creces su inversión, pasando de dos a seis soluciones.

La recuperación del mercado de OPI proporciona vientos de cola adicionales. El tercer trimestre fue testigo de una notable actividad, con Workiva apoyando salidas a bolsa de alto perfil.

Más allá de las presentaciones S-1, un entorno de OPV más fuerte amplía el mercado al que se pueden dirigir los informes y controles internos para la SEC, a medida que más empresas privadas se preparan para los mercados públicos.

2. Márgenes de explotación: 13.5%

Workiva ha ampliado drásticamente los márgenes operativos no-GAAP, alcanzando un 12,7% en el 3T 2025 frente al 4,1% de hace un año. Este rendimiento refleja la ejecución centrada de iniciativas de productividad en todas las funciones.

La dirección está impulsando el apalancamiento mediante el rediseño organizativo, la automatización de procesos y la asignación optimizada de recursos.

La empresa está trasladando los servicios de configuración y consultoría de bajo margen a los socios, ampliando el soporte digital y mejorando la productividad de I+D mediante la diversificación de la plantilla y la eficiencia de la ingeniería.

La productividad de las ventas sigue siendo la mayor oportunidad.

Las iniciativas incluyen la transición a estructuras territoriales más eficientes, la mejora del talento de los vendedores con experiencia en la venta de plataformas y la optimización de los modelos de cobertura para impulsar una mejor adquisición de nuevas marcas y expansión de cuentas.

3. Múltiplo PER de salida: 30,3x

El mercado valora Workiva a 30,3 veces los beneficios actuales. Suponemos que este múltiplo se mantendrá durante nuestro periodo de previsión a medida que la empresa demuestre un crecimiento equilibrado y una expansión de los márgenes.

La valoración refleja la transición de Workiva del crecimiento puro a la ampliación rentable.

Mientras que los múltiplos históricos fueron significativamente más altos durante la fase de alto crecimiento y bajos márgenes, el múltiplo actual valora adecuadamente una empresa que ofrece un fuerte crecimiento de los ingresos con una mejora de la rentabilidad.

A medida que Workiva continúe ejecutando la consolidación de la plataforma y demuestre el apalancamiento operativo, la empresa debería mantener un múltiplo superior.

El nombramiento de Michael Pinto como Chief Revenue Officer indica que la dirección se centra en escalar eficazmente de 1.000 millones de dólares de ingresos a ingresos multimillonarios.

Construya su propio modelo de valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

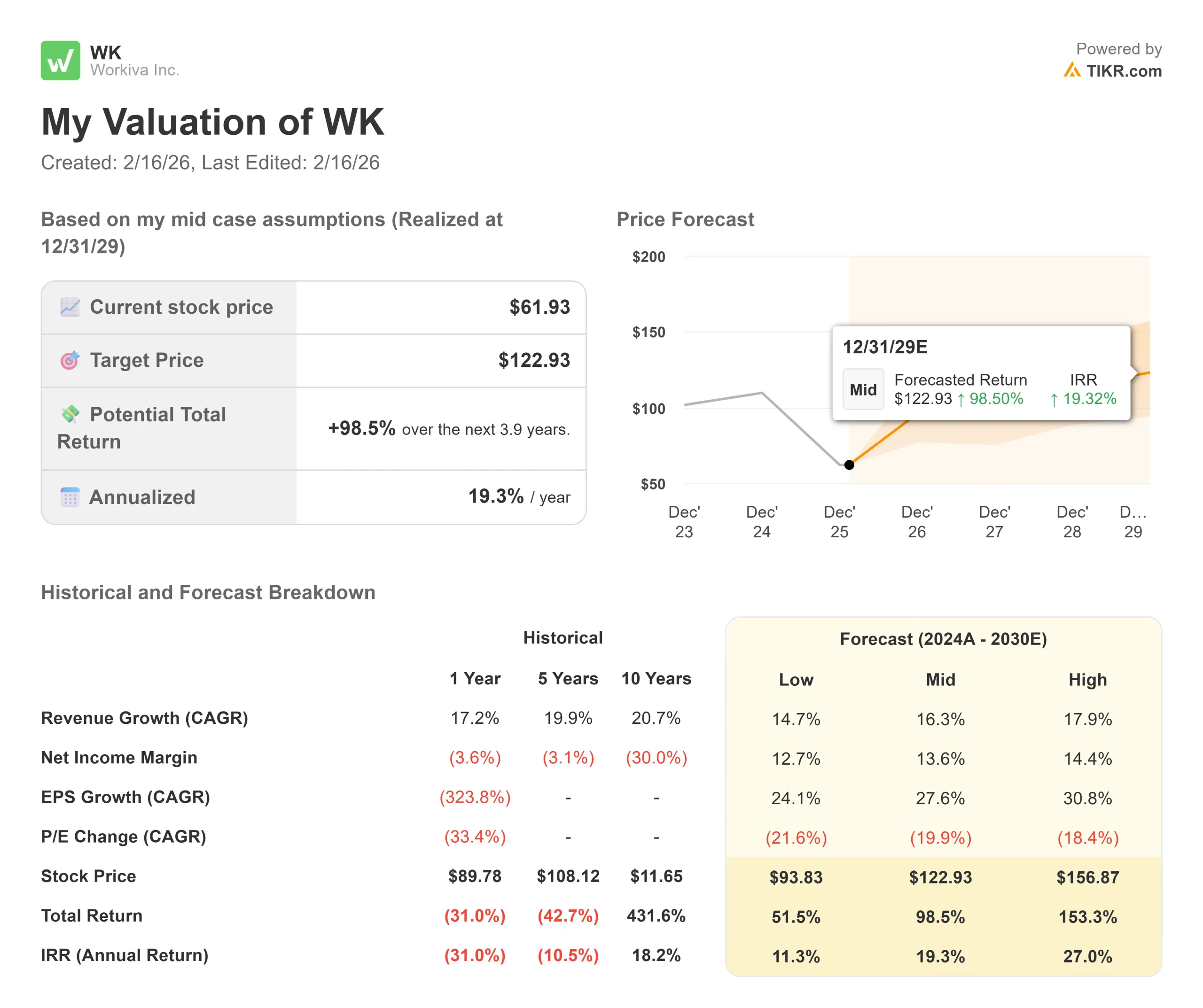

Las empresas de software se enfrentan a riesgos de ejecución y a la dinámica del mercado. He aquí cómo podrían comportarse las acciones de Workiva en diferentes escenarios hasta diciembre de 2029:

- Caso bajo: Si el crecimiento de los ingresos se modera hasta el 14,7% y los márgenes de ingresos netos alcanzan el 12,7%, los inversores podrían obtener una rentabilidad total del 52% (11% anual).

- Caso medio: Con un crecimiento del 16,3% y unos márgenes del 13,6%, esperamos una rentabilidad total del 99% (19% anual).

- Caso alto: Si la adopción de la plataforma se acelera, impulsando un crecimiento de los ingresos del 17,9% mientras Workiva logra márgenes del 14,4%, la rentabilidad podría alcanzar el 153% total (27% anual).

Vea lo que piensan los analistas sobre la acción WK en este momento (Gratis con TIKR) >>>

El rango refleja la ejecución de la expansión multisolución, el crecimiento internacional y las iniciativas de mejora de márgenes.

En el caso más optimista, la presión competitiva o la ralentización de la adopción por parte de las empresas podrían moderar el crecimiento.

En el caso alto, la consolidación de la plataforma se acelera más rápido de lo esperado, los mercados internacionales superan las previsiones y la eficiencia operativa impulsa la expansión de los márgenes antes de lo previsto.

¿Cuánto pueden subir las acciones de Workiva a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!