Puntos clave:

- Innovación en IA: Qualys es pionera en la gestión de riesgos impulsada por IA con validación de exploits y corrección autónoma.

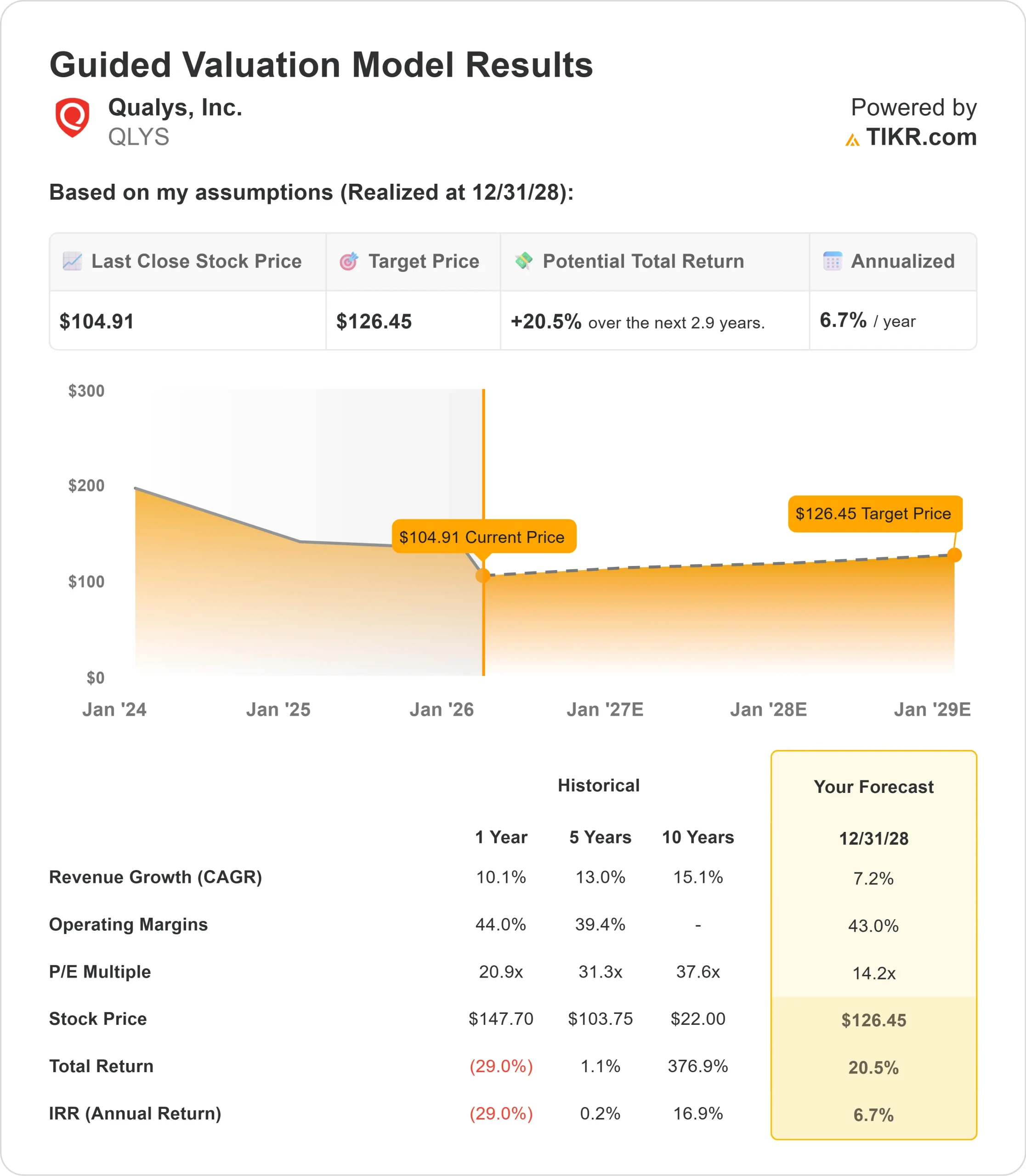

- Proyección de precios: Sobre la base de la ejecución actual, las acciones de QLYS podrían alcanzar los 126 dólares en diciembre de 2028.

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 20% desde el precio actual de 105 dólares.

- Rentabilidad anual: Los inversores podrían ver un crecimiento aproximado del 7% en los próximos 2,9 años.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito).>>>

Qualys(QLYS) obtuvo unos sólidos resultados en el cuarto trimestre de 2025, con un crecimiento de los ingresos del 10%, y mantuvo su sólido perfil de rentabilidad. La empresa prevé ahora un crecimiento de los ingresos del 7-8% para 2026, impulsado por su plataforma Enterprise ThreatScan Management (ETM) y las iniciativas impulsadas por sus socios.

El consejero delegado Sumedh Thakar destacó el cambio de la empresa hacia la redefinición de la gestión de riesgos previa a la violación.

- A medida que las ciberamenazas se aceleran con ataques impulsados por IA, las herramientas tradicionales de gestión de vulnerabilidades que simplemente detectan exposiciones ya no son suficientes.

- Qualys está abordando esta carencia mediante la creación del primer Centro de Operaciones de Riesgo (ROC) nativo de IA, que no sólo identifica vulnerabilidades, sino que también valida la explotabilidad, cuantifica el riesgo empresarial en términos monetarios y remedia las amenazas de forma autónoma.

- La tecnología Agent Val de la empresa confirma si las vulnerabilidades son realmente explotables en el entorno específico de un cliente antes de que comience la corrección.

- De este modo, se evita malgastar recursos informáticos persiguiendo riesgos teóricos que los controles de seguridad existentes ya mitigan.

- Según datos recientes de Mandiant, el tiempo medio de explotación es ahora de un día, lo que indica que los atacantes aprovechan las vulnerabilidades incluso antes de que los parches estén disponibles.

- Qualys desplegó 140 millones de parches sólo en el último año, lo que demuestra el valor operativo de la corrección integrada.

- Qualys también amplió su plataforma ETM con Identity Security Posture Management (ISPM) para asegurar el nuevo perímetro de IA y lanzó un mercado de IA donde los clientes pueden desplegar agentes autónomos especializados para tareas como la gestión de parches y la validación de exploits.

- Estos agentes aumentan los equipos de seguridad sin necesidad de personal adicional, una ventaja crítica ya que la escasez de talento persiste en todo el sector.

- El impulso del negocio federal se aceleró después de que Qualys consiguiera la autorización FedRAMP High a finales de 2025, abriendo oportunidades para despliegues multiagencia.

- La empresa consiguió varias ampliaciones federales de seis cifras en el cuarto trimestre, incluido un programa de servicios compartidos que presta servicio a varias grandes agencias gubernamentales.

- Los registros de acuerdos liderados por socios siguieron creciendo en el cuarto trimestre, ya que Qualys certificó a más socios de ROC gestionado (mROC).

- Estos socios ahora pueden ofrecer servicios de cuantificación de riesgos de alto valor que exigen precios superiores en comparación con el escaneado de vulnerabilidades tradicional, creando un modelo beneficioso para todos que aporta nuevos negocios a Qualys a la vez que amplía los márgenes de los socios.

A pesar de sus sólidos fundamentos y de sus capacidades de IA diferenciadas, Qualys cotiza a 105 dólares, lo que deja margen de subida a los inversores que reconozcan la evolución de la empresa desde el escaneado de vulnerabilidades hasta las operaciones de riesgo integrales.

Qué dice el modelo sobre las acciones de Qualys

Analizamos Qualys mientras se transformaba en una plataforma de gestión de riesgos impulsada por IA y con capacidades de reparación autónomas.

- La empresa se beneficia de los impulsores de la demanda estructural a medida que las organizaciones cambian los presupuestos hacia soluciones proactivas previas a las brechas.

- Los centros de operaciones de seguridad (SOC) tradicionales centrados en la detección posterior a la violación han consumido un gasto significativo durante la última década.

- Ahora, los clientes están reasignando recursos para prevenir las brechas antes de que se produzcan, favoreciendo las plataformas unificadas frente a las soluciones puntuales fragmentadas que generan "fatiga de panel" sin reducir el riesgo real.

- La plataforma ETM de Qualys aborda esta necesidad consolidando las señales de riesgo de múltiples fuentes en una única capa de orquestación con cuantificación contextual empresarial y corrección automatizada.

- Esto permite a los clientes consolidar su pila de seguridad al tiempo que mejoran los resultados, creando tanto ahorros operativos inmediatos como valor estratégico a largo plazo.

- El modelo de precios QFlex, introducido en versión beta en 2025, permite a los clientes adoptar las funciones de ETM progresivamente a lo largo de su periodo de suscripción.

- Esta flexibilidad reduce la fricción para los clientes de VMDR que se actualizan a ETM, al tiempo que mantiene la calidad de los ingresos.

Con una previsión de crecimiento anual de los ingresos del 7,2% y unos márgenes operativos del 43%, nuestro modelo proyecta que las acciones subirán a 126 USD en 2,9 años. Esto supone un múltiplo precio/beneficios de 14,2 veces.

Esto representa una compresión de las medias históricas de PER de Qualys de 20,9 veces (un año) y 31,3 veces (cinco años). El múltiplo más bajo refleja la incertidumbre a corto plazo, ya que la adopción de ETM sigue en sus primeras fases a pesar de la alentadora respuesta de los clientes.

La dirección empezará a proporcionar métricas específicas de ETM a partir de los resultados del primer trimestre de 2026, lo que debería mejorar la visibilidad.

El valor real reside en captar el cambio hacia plataformas de operaciones de riesgo independientes del proveedor y en ampliar los productos de mayor margen, como Patch Management, TotalCloud y ETM, a toda la base de clientes.

Nuestras hipótesis de valoración

Estime el valor razonable de una empresa al instante (Gratis con TIKR) >>>

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de QLYS:

1. Crecimiento de los ingresos: 7,2

Qualys prevé un crecimiento de los ingresos del 7-8% para 2026 basado en una expansión estable del dólar neto de alrededor del 103% y una contribución moderada de nuevos negocios.

La empresa registró un crecimiento orgánico consolidado del 10% en 2025, con un aumento de los ingresos de los socios de canal del 17%, por encima del crecimiento de las ventas directas del 4%.

La dirección espera que el entorno de ventas siga siendo similar al de 2025, con un crecimiento del gasto en seguridad de un dígito bajo a medio.

Los productos diferenciados, incluidos ETM, Patch Management y TotalCloud, están aumentando su contribución a las reservas, proporcionando palancas de crecimiento a medida que se expande la adopción.

2. Márgenes operativos: 43%

Qualys mantuvo un margen EBITDA del 47% en 2025 a pesar del crecimiento del 14% en inversiones de ventas y marketing.

Para 2026, la dirección prevé un margen EBITDA de entre 40 y 40 puntos, lo que implica una modesta contracción a medida que la empresa invierte en la construcción de la cartera de proyectos, la aceleración de los programas de socios y la expansión de su presencia vertical federal.

Estas inversiones posicionan a Qualys para mayores ventas de ETM con el tiempo, manteniendo la rentabilidad a un nivel similar.

3. Múltiplo PER de salida: 14,2x

El mercado valora Qualys a 14,2 veces los beneficios actuales. Suponemos que este múltiplo se mantiene durante nuestro periodo de previsión.

La valoración refleja la incertidumbre sobre el ritmo de adopción de ETM y el calendario de aceleración de los ingresos.

A medida que Qualys demuestre una tracción consistente de ETM, despliegues federales exitosos y crecimiento impulsado por los socios, el múltiplo debería expandirse hacia promedios históricos, especialmente dada la generación de efectivo de la compañía y su posicionamiento estratégico en un mercado en crecimiento.

Construya su propio modelo de valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

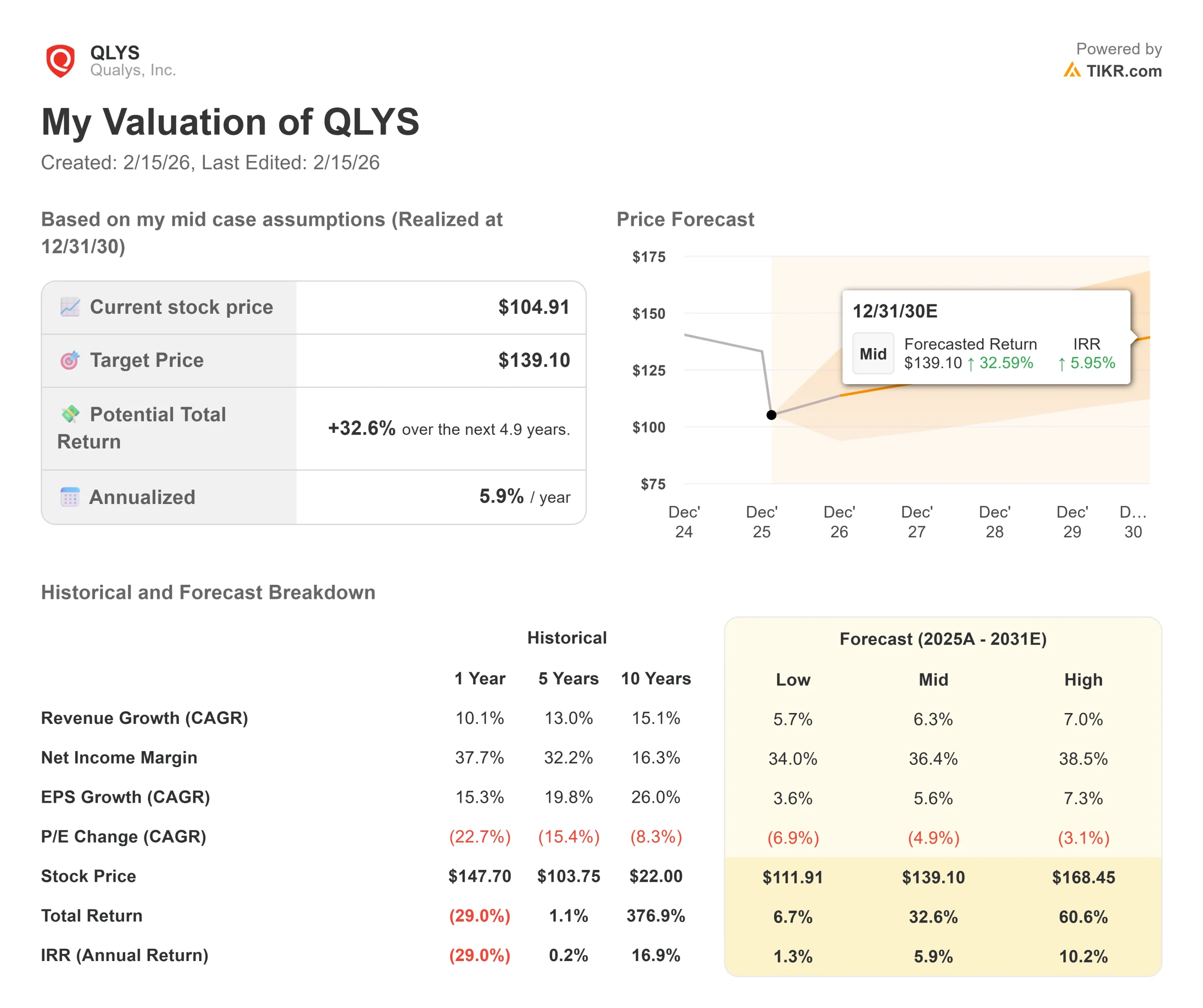

Las plataformas de gestión de riesgos se enfrentan a retos de ejecución en torno a la adopción de productos y la dinámica competitiva. He aquí cómo podrían comportarse las acciones de Qualys en diferentes escenarios hasta diciembre de 2030:

- Caso bajo: Si el crecimiento de los ingresos se modera hasta el 5,7% anual y los márgenes de ingresos netos se comprimen hasta el 34%, los inversores seguirán obteniendo una rentabilidad total del 7% (1,3% anual).

- Caso medio: Con un crecimiento del 6,3% y unos márgenes del 36,4%, esperamos una rentabilidad total del 33% (5,9% anual).

- Caso alto: Si la aceleración de ETM impulsa un crecimiento de los ingresos del 7% mientras Qualys mantiene unos márgenes del 38,5%, la rentabilidad total podría alcanzar el 61% (10,2% anual).

Vea lo que piensan los analistas sobre las acciones de QLYS en este momento (Gratis con TIKR) >>>

El rango refleja la ejecución en la adopción de ETM, la expansión del mercado federal y el apalancamiento del ecosistema de socios.

En el peor de los casos, los clientes retrasan las actualizaciones de ETM o se intensifica la presión competitiva.

En el mejor de los casos, el modelo ROC gana tracción rápidamente, los despliegues federales escalan más rápido de lo esperado y los socios mROC impulsan nuevos negocios significativos.

¿Cuánto pueden subir las acciones de Qualys a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!