Lo más importante:

- Demandas por pollo asado: Costco se enfrenta a 2 propuestas de demandas colectivas presentadas en enero y febrero pasados, una alegando contaminación por salmonela en la planta Lincoln Premium Poultry de Nebraska que dio positivo en un 15% de las piezas de pollo, y una segunda alegando publicidad falsa sin conservantes en 157 millones de pollos asados vendidos en el año fiscal 2025.

- Impulso de las ventas en enero: Costco informó de 21.330 millones de dólares en ventas netas en enero, un 9,3% más interanual, con un aumento del 34% en las ventas habilitadas digitalmente y un aumento del 11% en las ventas comparables en Canadá, mientras que las demandas arancelarias presentadas junto a cientos de empresas desafían los amplios aranceles comerciales de Trump ante el Tribunal de Comercio Internacional de Estados Unidos.

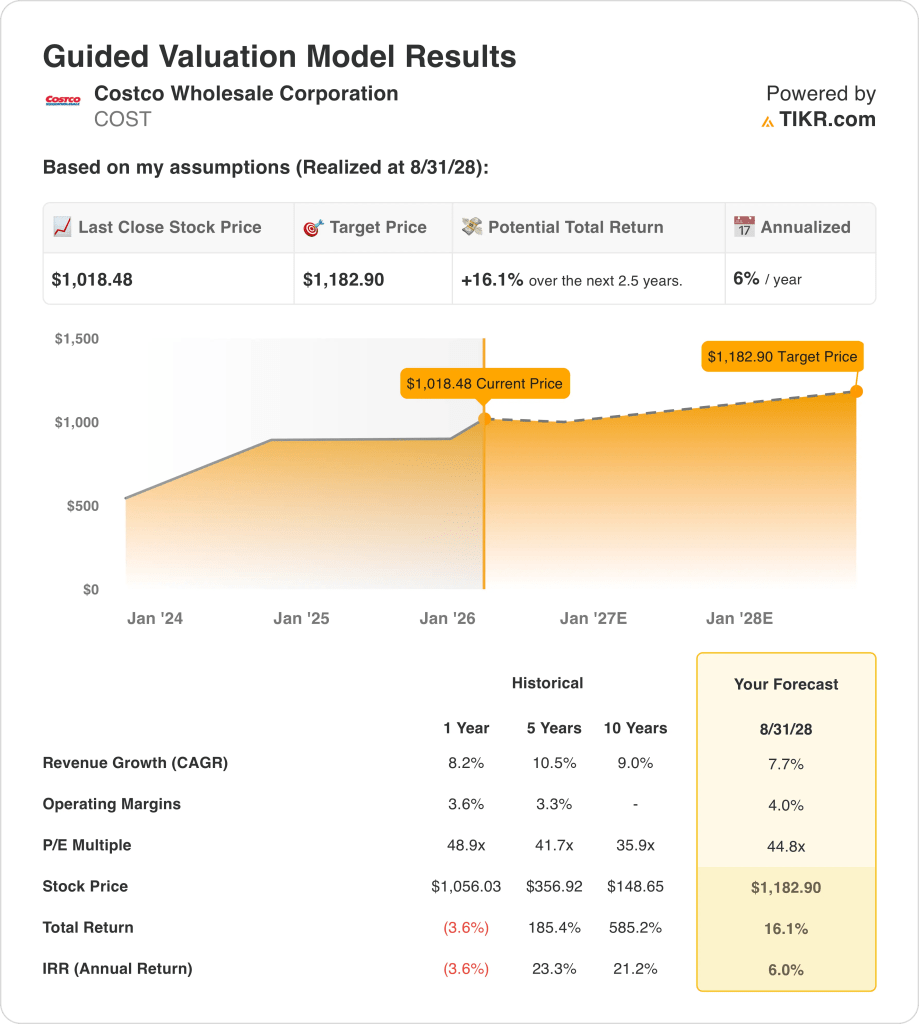

- Precio objetivo: Sobre la base de un crecimiento de los ingresos del 8%, márgenes operativos del 4% y un múltiplo de salida de 45 veces, las acciones de Costco Wholesale Corporation podrían alcanzar los 1.183 dólares en agosto de 2028 desde los 1.018 dólares actuales.

- Perfil de rentabilidad: Costco Wholesale Corporation implica un alza total del 16% desde 1.018 hasta 1.183 dólares en 3 años, lo que equivale a una rentabilidad anualizada del 6%, ya que los ingresos fiscales de 2025 de 275.000 millones de dólares y un BPA de 18 dólares respaldan la trayectoria de los beneficios hacia el objetivo de 1.183 dólares.

Desglosando el caso de Costco Wholesale Corp.

Costco Wholesale Corporation(COST) se enfrenta a 2 propuestas de demandas colectivas presentadas los pasados meses de enero y febrero, la primera alegando falsa publicidad sin conservantes en el pollo asado y la segunda alegando contaminación por salmonela en la planta de Lincoln Premium Poultry en Fremont, Nebraska, con un 15% de las piezas de pollo dando positivo y 157 millones de unidades vendidas en el año fiscal 2025 a 4,99 dólares cada una.

Las ventas netas de enero alcanzaron los 21.330 millones de dólares, un 9,3% más que los 19.510 millones del periodo del año anterior, gracias al aumento del 34% de las ventas digitales y al crecimiento del 11% de las ventas comparables en Canadá. Las primeras 22 semanas del ejercicio 2026 totalizaron 123.000 millones de dólares, un 9% más, ya que las regiones del Medio Oeste, Sureste y Texas lideraron el rendimiento regional en EE.UU..

Los ingresos del ejercicio fiscal 2025, de 275.000 millones de dólares, crecieron un 8% gracias a un beneficio bruto de 35.000 millones de dólares con márgenes del 13%, aunque los ingresos de explotación de 10.000 millones de dólares se mantuvieron en márgenes de explotación del 4%, ya que los 25.000 millones de dólares en gastos de venta, generales y administrativos consumieron la mayor parte del beneficio bruto generado a través de 924 almacenes en todo el mundo.

El director de IR, Andrew Yoon, señaló en la llamada de ventas del 4 de febrero de 2026 que la frecuencia de tráfico comparable aumentó un 2,4% en todo el mundo y la transacción media creció un 4,6%, lo que demuestra la fortaleza de la renovación de miembros, incluso cuando la deflación del precio del gas creó un viento en contra de 100 puntos básicos para las ventas comparables reportadas.

Costco también presentó demandas arancelarias junto con cientos de compañías ante el Tribunal de Comercio Internacional de los Estados Unidos desafiando los aranceles comerciales radicales de Trump, con el caso ahora pendiente de revisión por parte de la Corte Suprema de los Estados Unidos después de que un panel de tres jueces bloqueara la mayoría de los aranceles en mayo y el Circuito Federal confirmara esa decisión en agosto.

La tensión de la inversión se centra en si las acciones de Costco a 1.018 dólares y un múltiplo de salida de 45x hasta agosto de 2028 ofrecen solo un 6% de rentabilidad anualizada frente a una tasa crítica de rentabilidad del 10%, incluso cuando los juicios por el pollo asado, la incertidumbre arancelaria y la presión competitiva de Walmart, con una capitalización de mercado de 1 billón de dólares, convergen en las ganancias fiscales de 2026.

Qué dice el modelo sobre las acciones de COST

Costco Wholesale Corporation registró unas ventas netas de 21.330 millones de dólares en enero, con un aumento del 9,3%. Sin embargo, dos demandas colectivas activas por la contaminación de los pollos asados y el litigio arancelario ante el Tribunal Supremo de EE.UU. introducen un riesgo de costes legales que limita la trayectoria de crecimiento de los beneficios hasta el ejercicio fiscal 2028.

La hipótesis del modelo confirma un crecimiento de los ingresos del 7,7%, unos márgenes operativos del 4,0% y un múltiplo de salida de 44,8 veces, lo que arroja un precio objetivo de 1.183 dólares para agosto de 2028, con unos márgenes ligeramente superiores al nivel del 3,8% del ejercicio 2025 y un crecimiento de los ingresos ligeramente inferior al 8,2% del año pasado.

La hipótesis de mercado para el PER futuro en febrero de 2026 se sitúa en 49,4 veces, por debajo de las 53,9 veces de noviembre de 2024, ya que la confianza de los inversores se comprimió a pesar del 34% de crecimiento de las ventas digitales y del 9,3% de crecimiento de las ventas netas en enero, y el múltiplo de salida de 44,8 veces del modelo se sitúa por debajo de la hipótesis de mercado actual de 49,4 veces.

El modelo ofrece una subida total del 16,1% y una rentabilidad anualizada del 6,0% desde 1.018,48 dólares, situándose significativamente por debajo de la tasa crítica de rentabilidad estándar del 10%, ya que los pleitos por el pollo asado, la incertidumbre arancelaria y la amenaza competitiva de Walmart de 1 billón de dólares limitan la expansión de los beneficios necesaria para cerrar esa brecha.

El modelo indica una Venta, ya que una rentabilidad anualizada del 6,0% se sitúa muy por debajo de la tasa crítica de rentabilidad del 10% y el objetivo de 1.183 $ para agosto de 2028 no compensa a los inversores por los riesgos legales, regulatorios y competitivos presentes en el precio actual de la acción de 1.018 $.

Con una rentabilidad anualizada del 6,0%, muy por debajo de la tasa crítica de rentabilidad del 10%, el modelo indica preservación del capital en lugar de revalorización, ya que el objetivo de 1.183 $ para agosto de 2028 no recompensa a los inversores por la exposición legal y la presión competitiva de las acciones de Costco a la valoración actual.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de Costco:

1. Crecimiento de los ingresos: 7,7

Las acciones de Costco registraron un crecimiento de los ingresos del 8,2% en el ejercicio fiscal 2025, hasta 275.000 millones de dólares, ya que las ventas netas de enero, de 21.330 millones de dólares, crecieron un 9,3% interanual, aunque las ventas digitales, que aumentaron un 34%, y las comparables de Canadá, que subieron un 11%, introdujeron canales de ingresos de crecimiento más rápido, pero de menor margen, que limitan la conversión de beneficios.

La hipótesis del modelo del 7,7% hasta el ejercicio 2028 se basa en que la red mundial de 924 almacenes mantenga un crecimiento del tráfico comparable superior al 2%, que las ventas comparables de productos no alimentarios sigan siendo de dos dígitos bajos, y que el crecimiento de los alimentos frescos y de los patios de comidas compense la deflación del precio de la gasolina, que ya redujo las ventas comparables totales declaradas en 100 puntos básicos en enero.

Dos demandas colectivas activas sobre el pollo asado, una por contaminación con salmonela en la planta de Lincoln Premium Poultry, que dio positivo en el 15% de las piezas de pollo, y otra por publicidad falsa sin conservantes, introducen un coste legal y un riesgo para la reputación que la hipótesis de crecimiento del 7,7% del modelo no tiene en cuenta explícitamente entre los ejercicios 2026 y 2028.

La estimación de ingresos para el ejercicio 2026, de 297.000 millones de dólares, refleja un crecimiento del 8,1%, en línea con la hipótesis del modelo, ya que los gastos de venta, generales y administrativos de 24.970 millones de dólares en el ejercicio 2025 representaron el 9,1% de los ingresos y cualquier coste de resolución de litigios o de remediación de almacenes en la planta de Nebraska presiona el ratio de eficiencia más rápido de lo que el crecimiento de las cuotas de afiliación puede absorber.

Esto se sitúa por debajo del crecimiento de los ingresos a un año del 8,2%, ya que el modelo anticipa una modesta desaceleración desde el ritmo del ejercicio 2025, y el litigio arancelario pendiente ante el Tribunal Supremo de EE.UU. y el litigio del pollo asado crean vientos en contra de los gastos legales que se agravan contra la ya delgada estructura del margen bruto del 13%.

2. Márgenes operativos: 4%

Las acciones de Costco registraron unos márgenes operativos del 3,8% en el ejercicio fiscal 2025 sobre unos ingresos operativos de 10.380 millones de dólares, ya que los beneficios brutos de 35.000 millones de dólares con márgenes del 13% financiaron 24.970 millones de dólares en gastos de venta, generales y administrativos, lo que deja menos de 4 céntimos de cada dólar de ingresos como ingresos operativos en una base de ingresos de 275.000 millones de dólares.

La hipótesis del modelo del 4,0% representa una modesta expansión por encima del nivel del 3,8% del ejercicio 2025, en consonancia con la estimación del margen EBIT del 3,9% para el ejercicio 2026 y del margen EBITDA del 4,8%, ya que las ganancias de productividad del almacén derivadas del crecimiento del 34% de las ventas posibilitadas digitalmente y el rendimiento superior de las ventas comparables de productos no alimentarios en joyería, neumáticos y productos de gran consumo respaldan la mejora incremental de los márgenes.

Alcanzar el 4,0% en el ejercicio 2028 requiere que los gastos de venta, generales y administrativos crezcan más despacio que el ritmo de ingresos del 8,2% del ejercicio 2025, que el pleito por la salmonelosis de la planta Lincoln Premium Poultry se resuelva sin costes de remediación importantes y que los desafíos arancelarios ante el Tribunal Supremo de EE.UU. eviten aumentos de los costes de importación que fluyen directamente al coste de los bienes vendidos en el 87% de los ingresos.

La hipótesis de mercado para el PER futuro en febrero de 2026 se sitúa en 49,4 veces, frente a 44,8 veces en agosto de 2025, ya que los inversores valoran en un 34% la aceleración de las ventas digitales y en un 9,3% el crecimiento de las ventas netas en enero a pesar del riesgo de litigio activo, creando una prima de sentimiento que la hipótesis conservadora de margen del 4,0% del modelo no apoya plenamente a los precios actuales de las acciones.

Cualquier fallo en la disciplina de los gastos de venta, generales y administrativos, combinado con los acuerdos de litigios en 2 demandas colectivas y los posibles pagos de derechos arancelarios, colapsan los márgenes operativos de nuevo hacia el 3,6% a partir del año fiscal 2024 más rápido de lo que el modelo de 924 miembros del almacén puede recuperarse, ya que cada déficit de margen de 10 puntos básicos en 275.000 millones de dólares de ingresos representa 275 millones de dólares en ingresos operativos perdidos.

Esto se sitúa por encima del margen operativo a 1 año del 3,8% a partir del fiscal 2025, ya que el modelo incorpora ganancias de productividad de almacén por la aceleración de las ventas digitales y el rendimiento superior de la categoría nofoods, y alcanzar el 4,0% requiere disciplina de SG&A para mantenerse mientras 2 demandas activas añaden costes legales aún no visibles en la cuenta de resultados del fiscal 2025.

3. Múltiplo PER de salida: 44,8 veces

El múltiplo de salida de 44,8 veces capitaliza el beneficio neto normalizado de las acciones de Costco en agosto de 2028 en condiciones de crecimiento de los ingresos del 7,7% y márgenes operativos del 4,0%, tratando el múltiplo como un ancla de beneficios terminal para un minorista de almacenes basado en la afiliación con durabilidad estructural de los beneficios y riesgo limitado de sustitución competitiva.

El modelo ya incorpora una expansión del margen operativo del 4,0% y un crecimiento de los ingresos del 7,7% hasta el ejercicio fiscal 2028, lo que significa que el múltiplo de salida de 44,8 veces no requiere un crédito adicional para la aceleración de las ventas digitales o la apertura de nuevos almacenes, ya que ambos ya están absorbidos en la trayectoria de los beneficios y un múltiplo más alto duplicaría el crecimiento que ya está en el modelo.

La hipótesis de mercado para el PER futuro en febrero de 2026 se sitúa en 49,4 veces, por debajo de las 53,9 veces de noviembre de 2024, ya que los litigios sobre el pollo asado y los aranceles comprimieron la disposición de los inversores a pagar por encima de 50 veces por un negocio con márgenes operativos del 3,8%, y la salida de 44,8 veces del modelo se sitúa 5 puntos por debajo de la hipótesis de mercado actual para tener en cuenta la incertidumbre de la resolución de litigios hasta el ejercicio fiscal 2028.

En 44,8 veces, el múltiplo de salida refleja la prima de escasez que los inversores asignan históricamente a las acciones de Costco por su modelo de renovación de miembros y la consistencia del tráfico de almacén, al tiempo que reconoce que el riesgo de gastos legales de 2 demandas colectivas y el posible traspaso de costes arancelarios limitan la capacidad de revalorización por encima de la hipótesis de mercado actual de 49,4 veces.

Si el litigio del pollo asado resulta en daños materiales o el Tribunal Supremo falla en contra de la impugnación arancelaria y los costes de importación aumentan, la compresión de los beneficios por debajo de la hipótesis del margen operativo del 4,0% empuja el múltiplo sostenible hacia la hipótesis de mercado EV/EBIT de 37,4x en lugar de mantenerse cerca de 45x, y el precio objetivo de 1.183 $ se desploma hacia el precio histórico de la acción a 1 año de 1.056 $.

Esto se sitúa por debajo del PER histórico a 1 año de 48,9 veces, ya que el riesgo de litigio de 2 demandas colectivas activas y la incertidumbre de los tribunales de tarifas justifican un descuento de valoración frente al año anterior, y mantener incluso 44,8 veces hasta agosto de 2028 requiere tanto la expansión del margen al 4,0% como la resolución del litigio sin un impacto material en los beneficios.

Qué ocurre si las cosas van mejor o peor?

Los resultados de las acciones de Costco están condicionados por la frecuencia de tráfico en los almacenes, la disciplina de costes de SG&A frente a una base de ingresos de 275.000 millones de dólares y la resolución de litigios a través de 2 demandas colectivas activas hasta agosto de 2030.

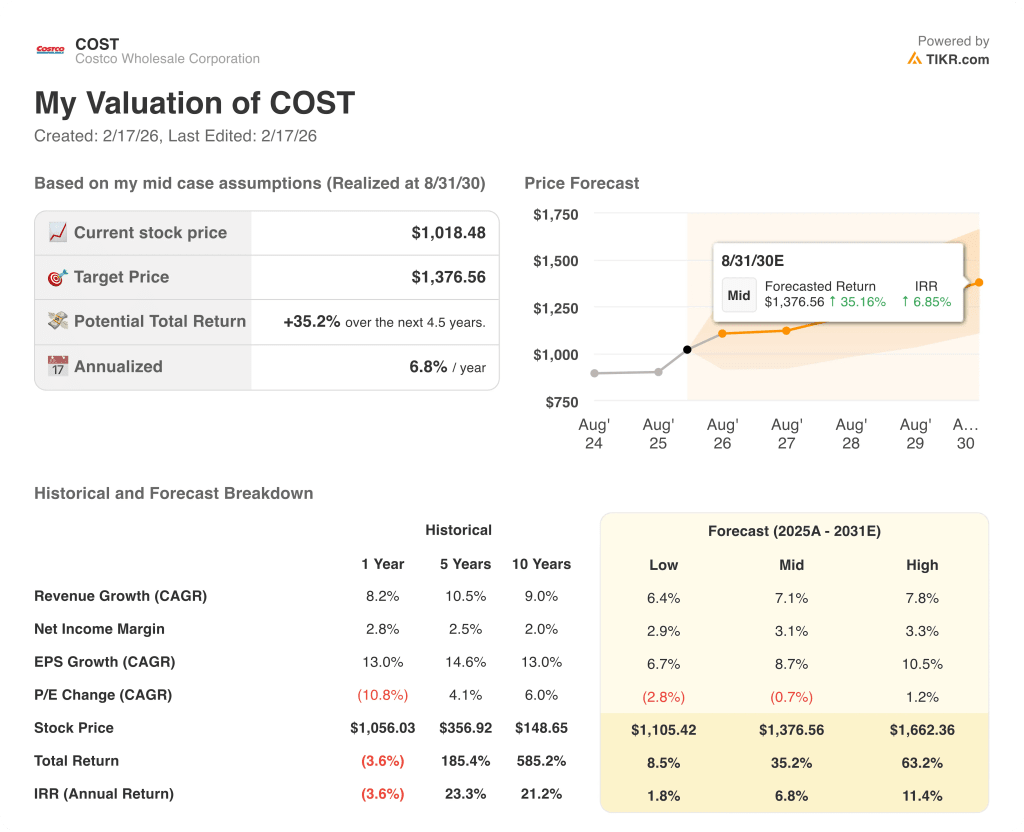

- Caso bajo: Si los costes del litigio del pollo asado aumentan y los aranceles comprimen los márgenes, los ingresos crecen un 6% y los márgenes netos se mantienen cerca del 3% → rentabilidad anualizada del 2%.

- Caso medio: Con un aumento del tráfico comparable del 2% y un crecimiento sostenido de las ventas digitales del 34%, los ingresos crecen un 7% y los márgenes netos alcanzan el 3% → 7% de rentabilidad anualizada.

- Caso alto: Si el rendimiento de la categoría de productos no alimentarios continúa y el litigio se resuelve sin costes materiales, los ingresos crecen un 8% y los márgenes netos se acercan al 3% → 11% de rentabilidad anualizada.

Cuánto recorrido alcista tienen las acciones de Costco desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres sencillos datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!