Puntos clave:

- Perspectivas de IA y orientación para 2026: Freshworks pronosticó unos ingresos para 2026 de entre 952 y 960 millones de dólares el 10 de febrero de 2026, por encima del consenso de 945 millones de dólares, mientras que orientó el BPA ajustado de 0,55 a 0,57 dólares frente a los 0,69 dólares esperados, lo que refleja la confianza en la demanda impulsada por la IA, pero una mayor carga fiscal que pesa sobre las ganancias.

- Los beneficios del cuarto trimestre superan las expectativas: Freshworks registró unos ingresos de 223 millones de dólares en el cuarto trimestre, un 14% más que en el mismo periodo del año anterior y por encima de la estimación de 219 millones de dólares, junto con un BPA ajustado de 0,14 dólares frente a los 0,11 dólares esperados, lo que refuerza la fortaleza de ejecución en la atención al cliente y la automatización de servicios de TI.

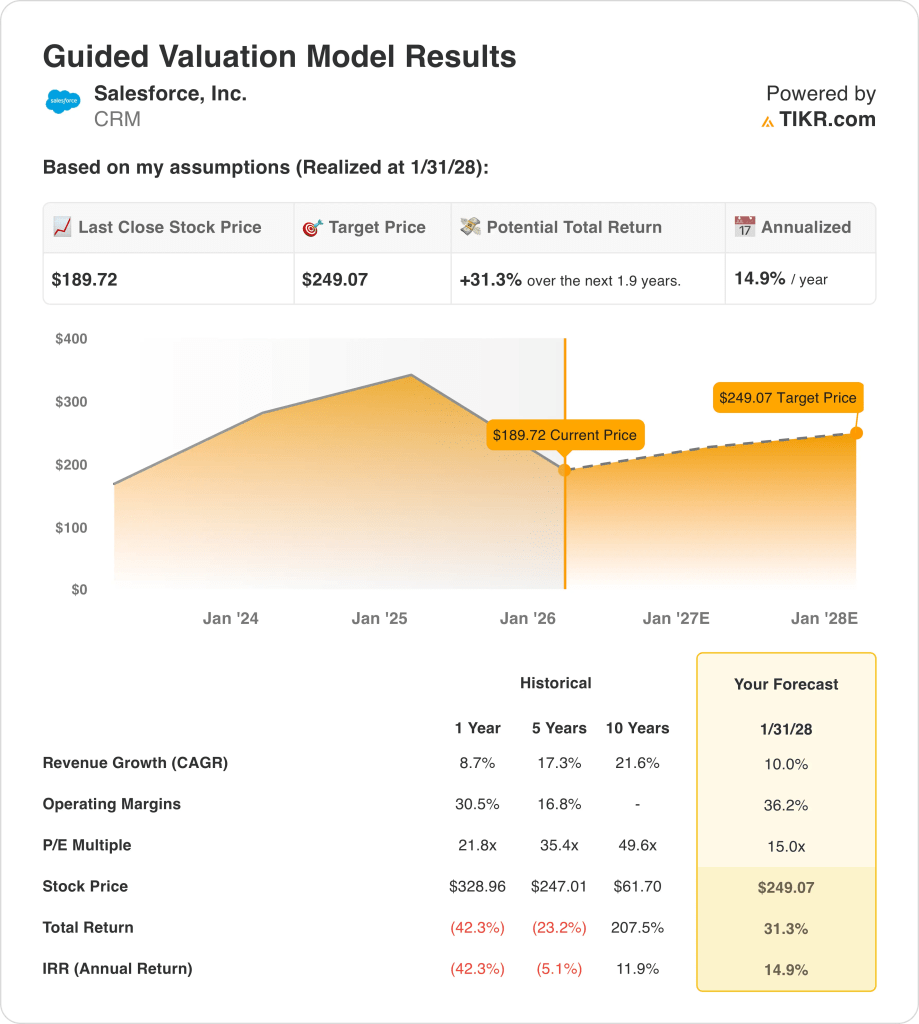

- Precio objetivo: Sobre la base de un crecimiento de los ingresos del 10%, unos márgenes operativos del 36% y un múltiplo de salida de 15 veces, las acciones de Salesforce podrían alcanzar los 249 dólares en enero de 2028, frente a los 190 dólares actuales.

- Perfil de rentabilidad: Salesforce implica una subida total del 31% desde 190 hasta 249 dólares en 1,9 años, lo que equivale a una rentabilidad anualizada del 15% respaldada por unos márgenes operativos del 36% y un crecimiento continuado de los ingresos de dos dígitos en las implementaciones de IA empresarial.

Desglosando el caso de Salesforce, Inc.

La semana pasada, Salesforce(CRM) pronosticó unos ingresos para 2026 de entre 952 y 960 millones de dólares, superando la estimación de consenso de 945 millones de dólares, mientras que orientó el BPA ajustado de 0,55 a 0,57 dólares frente a los 0,69 dólares esperados, lo que indica una demanda sostenida impulsada por la IA, pero la presión de una tasa impositiva proyectada más alta.

Los ingresos del cuarto trimestre alcanzaron los 223 millones de dólares, con un aumento interanual del 14% y superando la estimación de 219 millones de dólares, mientras que el BPA ajustado de 0,14 dólares superó los 0,11 dólares esperados, reforzando el impulso operativo en Freshdesk y Freshservice a medida que las empresas automatizan los flujos de trabajo de TI.

Los ingresos del año fiscal, de 38.000 millones de dólares en el último periodo reportado, aumentaron un 9%, mientras que los márgenes brutos superaron el 75% y los márgenes operativos subieron por encima del 20%, ya que el gasto disciplinado en SG&A e I+D se tradujo en una rentabilidad duradera.

El Consejero Delegado, Dennis Woodside, declaró en una entrevista con Reuters el 10 de febrero que "hemos dedicado una década a construir un sistema de registro y un sistema de interacción que lo entienda todo sobre su entorno informático", lo que subraya una estrategia construida en torno a la IA integrada más que al riesgo de compresión de asientos.

La reciente volatilidad del sector se intensificó después de que Anthropic lanzara plugins empresariales el 30 de enero de 2026, lo que desencadenó la venta de acciones de software, aunque la dirección hizo hincapié en el creciente recuento de usuarios y las ganancias de cuota de los titulares más grandes a pesar de los modelos de precios de IA basados en el uso.

La tensión de la inversión se centra en si el crecimiento sostenido de los ingresos del 10% y los márgenes operativos del 36% justifican un múltiplo de salida de 15 veces y un objetivo de 249 dólares para enero de 2028 desde los 190 dólares actuales, lo que implica un 31% de subida y una rentabilidad anualizada del 15% que depende de la ejecución sin la alteración de los precios impulsada por la IA.

Qué dice el modelo sobre las acciones de Salesforce

La expansión empresarial impulsada por la IA en los clientes del sector sanitario produjo unas previsiones fiscales de 41.000 millones de dólares, mientras que los márgenes operativos del 36% mejoraron desde el 30%, aunque la compresión del PER futuro de 32x a 15x limita el alza de la valoración.

La hipótesis del modelo contempla un crecimiento de los ingresos del 10%, unos márgenes operativos del 36% y un múltiplo de salida de 15 veces, lo que arroja un precio objetivo de 249 dólares en enero de 2028, que refleja la expansión de los márgenes frente al reciente nivel del 30%.

La hipótesis de mercado para el PER futuro en febrero de 2026 se sitúa en 15x, por debajo de 32x en enero de 2025, ya que la revalorización del sector redujo la disposición de los inversores a pagar por encima de 20x, y la salida de 15x del modelo se sitúa en línea.

El modelo ofrece un recorrido alcista total del 31,3% y una rentabilidad anualizada del 14,9% desde 189,72 $, situándose por encima de la tasa crítica de rentabilidad del 10%, ya que los márgenes sostenidos del 36% respaldan los beneficios necesarios para cerrar esa brecha.

El modelo indica una compra para las acciones de CRM, ya que una rentabilidad anualizada del 14,9% supera la tasa crítica de rentabilidad del 10%, y el objetivo de 249 $ para enero de 2028 recompensa a los inversores al precio actual de 189,72 $.

Con una rentabilidad anualizada del 14,9% por encima del umbral del 10%, el modelo indica una revalorización del capital, ya que el objetivo de 249 $ para enero de 2028 compensa a los inversores por el riesgo de ejecución con la valoración actual.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de Salesforce:

1. Crecimiento de los ingresos: 10%.

Las acciones de Salesforce aumentaron sus ingresos un 8,7% en el año fiscal 2025, hasta los 38.000 millones de dólares, después de un crecimiento del 11% en el año fiscal 2024, hasta los 35.000 millones de dólares, lo que muestra una clara desaceleración con respecto a años anteriores a medida que aumenta la escala.

La estimación de ingresos para el próximo año fiscal de 41.000 millones de dólares implica un crecimiento del 9,5%, lo que sitúa la hipótesis del modelo cerca de las expectativas a corto plazo, al tiempo que requiere una expansión constante en toda la base instalada en lugar de una reaceleración puntual.

Mantener el 10,0% hasta enero de 2028 requiere que la fortaleza de las renovaciones se mantenga a escala empresarial, que la venta cruzada aumente el gasto medio por cliente y que la nueva demanda neta se mantenga resistente a medida que el crecimiento de asientos se hace más difícil de sostener.

Si los ingresos se sitúan 2 puntos por debajo del plan sobre una base de 41.000 millones de dólares, el déficit elimina aproximadamente 820 millones de dólares de ventas anuales que también presionan el apalancamiento operativo, dejando menos beneficios para la senda de márgenes del 36,2% y limitando lo que una salida de 15,0x puede capitalizar.

Esto se sitúa por encima del crecimiento de los ingresos de 1 año del 8,7%, ya que la mayor escala de ingresos hace que el crecimiento incremental sea más difícil de repetir, y el modelo requiere una ejecución constante para evitar que el crecimiento se deslice por debajo de la vía estimada.

2. Márgenes de explotación: 36.2%

Las acciones de Salesforce registraron unos márgenes EBIT del 33,0% en los últimos doce meses, con un 30,5% en el ejercicio 2024 y un 33,0% en el ejercicio 2025, lo que refleja una expansión de los márgenes durante varios años.

La hipótesis del modelo del 36,2% incorpora un mayor apalancamiento operativo por encima del nivel actual del 33,0%, mientras que los márgenes EBIT futuros se estiman en el 34,1%, lo que muestra que el modelo se inclina moderadamente optimista.

Alcanzar el 36,2% requiere un control disciplinado de los gastos de venta, generales y administrativos, unos márgenes brutos sostenidos cercanos al 77% y una presión de reinversión limitada a medida que se amplían las capacidades de IA en toda la plataforma.

Una pérdida de margen de 1 punto en una base de ingresos de 41.000 millones de dólares equivale a unos 410 millones de dólares de ingresos de explotación perdidos, lo que reduce directamente los beneficios finales que capitaliza el múltiplo de salida de 15,0x.

Esto se sitúa por encima del margen operativo a 1 año del 33,0%, ya que el modelo asume una disciplina de costes continuada, y la expansión del margen debe persistir sin una reaceleración de los gastos.

3. Múltiplo PER de salida: 15x

El múltiplo de salida de 15,0x capitaliza los beneficios normalizados de las acciones de Salesforce en enero de 2028 después de que el modelo ya incorpore un crecimiento de los ingresos del 10,0% y unos márgenes operativos del 36,2%.

La base de beneficios del modelo asume tanto el crecimiento como la expansión de los márgenes, por lo que el múltiplo de salida funciona como un ancla terminal conservadora más que como una palanca de valoración adicional.

La hipótesis de mercado para el PER futuro se sitúa en 15,02 veces a 13 de febrero de 2026, frente a 31,67 veces a 31 de enero de 2025, lo que refleja una compresión sustancial de la valoración.

Si los márgenes se estancan cerca del 33% y el crecimiento se mantiene en torno al 8%, el múltiplo sostenible tiende a situarse por debajo de la decena, comprimiendo el objetivo de 249 $ materialmente por debajo de los resultados modelados.

Esto se sitúa por debajo del PER histórico a 1 año de 21,8x, ya que el sentimiento del mercado se ha reajustado a la baja, y mantener 15,0x hasta enero de 2028 requiere una expansión de los beneficios sin desviaciones en la ejecución.

Qué ocurre si las cosas van mejor o peor?

Los resultados de las acciones de Salesforce dependen de la estabilidad del gasto en software empresarial, la tracción de la monetización de la IA y la disciplina de costes sostenida hasta 2030.

- Caso bajo: Si los presupuestos empresariales se ajustan y la monetización de la IA se ralentiza, los ingresos crecen un 8,5% y los márgenes netos se mantienen en un 29,2% → rentabilidad anualizada del 9,4%.

- Caso medio: Con una fuerza de renovación constante y un gasto disciplinado, los ingresos crecen un 9,4% y los márgenes netos alcanzan el 31,1% → 15,8% de rentabilidad anualizada.

- Caso alto: Si se acelera la adopción de IA y se refuerza el apalancamiento operativo, los ingresos alcanzan el 10,4% y los márgenes netos se acercan al 32,6% → 21,8% de rentabilidad anualizada.

Cuánto recorrido al alza tienen las acciones de Salesforce desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres sencillos datos:

- Crecimiento de ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!