Principales conclusiones:

- Escala del programa de capital: Public Service Enterprise Group solicitó el pasado enero 4.580 millones de dólares en Bonos a Medio Plazo Garantizados, Serie R, para respaldar su plan de inversión de capital a 5 años de entre 22.500 y 26.000 millones de dólares, financiado sin nuevas emisiones de capital ni ventas de activos.

- Carga de los centros de datos: Las acciones de Public Service Enterprise Group transportan 11,5 gigavatios de consultas de grandes cargas que se convierten en un 20% en nuevos negocios, con unos beneficios operativos no-GAAP de PSE&G en el tercer trimestre de 2025 de 1,13 dólares por acción, un 26% más que en el mismo periodo del año anterior, ya que las nuevas tarifas de distribución del caso tarifario de octubre de 2024 contribuyeron con 0,30 dólares por acción a la mejora del margen.

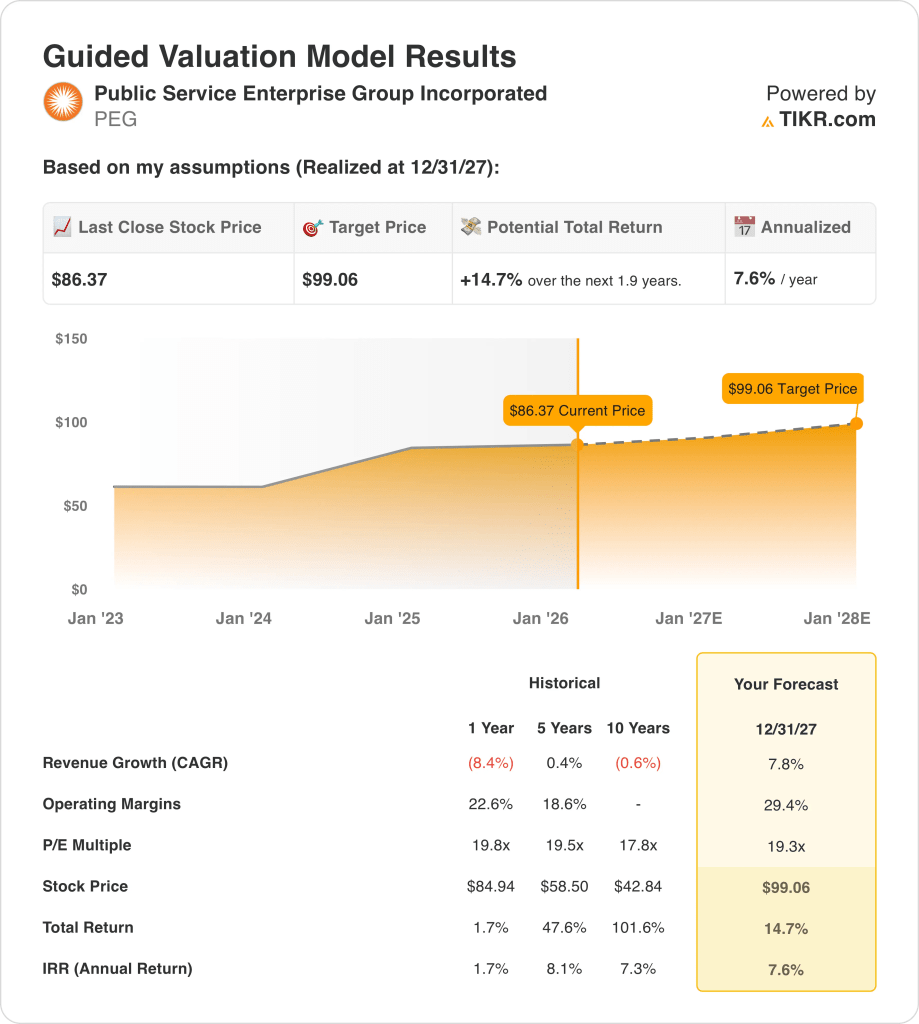

- Precio objetivo: Sobre la base de un crecimiento de los ingresos del 8%, unos márgenes operativos del 29% y un múltiplo de salida de 19 veces, las acciones de Public Service Enterprise Group podrían alcanzar los 99 dólares en diciembre de 2027, frente a los 86 dólares actuales.

- Perfil de rentabilidad: Public Service Enterprise Group implica un alza total del 15% de 86 a 99 dólares en 2 años, lo que equivale a un rendimiento anualizado del 8% respaldado por una CAGR reafirmada del 5% al 7% del BPA hasta 2029 y un dividendo trimestral de 0,63 dólares que rinde un 3%.

Desglosando el caso de Public Service Enterprise Group

Public Service Enterprise Group Incorporated(PEG) presentó el pasado mes de enero 4.580 millones de dólares en Notas a Medio Plazo Garantizadas, Serie R, reforzando su capacidad para ejecutar un plan de capital regulado a 5 años de entre 22.500 y 26.000 millones de dólares sin emitir nuevas acciones, ya que los ingresos fiscales de 2025 crecieron un 16% hasta los 12.000 millones de dólares y los márgenes EBITDA se expandieron hasta el 39%.

Los beneficios operativos no-GAAP del 3T 2025 de PSE&G, de 1,13 dólares por acción, reflejaron un crecimiento del 26% respecto al 3T 2024, ya que las nuevas tarifas de distribución del caso tarifario de octubre de 2024 contribuyeron con 0,30 dólares por acción y 2.700 millones de dólares en inversión de capital regulado en 9 meses impulsaron los márgenes operativos hasta el 26% en los últimos 12 meses.

El consejero delegado, Ralph LaRossa, declaró en la llamada de resultados del 3 de noviembre de 2025 que "nuestro balance sigue permitiéndonos financiar el programa de inversión de capital a 5 años de PSEG de entre 22.500 y 26.000 millones de dólares sin necesidad de emitir nuevo capital o vender activos y ofrece la oportunidad de un crecimiento de dividendos constante y sostenible", enmarcando la disciplina de asignación de capital como la base del valor para el accionista hasta 2029.

También el pasado mes de enero, Geisha J. Williams fue elegida miembro del Consejo de Administración de PSEG, ya que los programas de eficiencia energética de la empresa reportaron 900 millones de dólares en ahorros anuales de los clientes y 480.000 participantes en el programa desde octubre de 2020, mientras que la ampliación del ciclo de combustible de Hope Creek de 18 a 24 meses y el aumento de 200 megavatios de Salem, con el objetivo de 2027 a 2029, apoyan el crecimiento de la producción nuclear.

La tensión de la inversión se centra en si la tubería de carga del centro de datos de 11,5 gigavatios de PSE&G se convierte más allá de la tasa actual del 20%, la mejora de Argus a fuerte compra en enero de 2026 contrasta con la calificación neutral y el objetivo de 85 dólares de JPMorgan(JPM) en enero de 2026, y una rentabilidad anualizada del 7,6% hasta diciembre de 2027 se sitúa por debajo de una tasa de referencia de renta variable del 10% frente a un objetivo de precio medio de consenso de 91 dólares.

Qué dice el modelo sobre las acciones de PEG

Las acciones de Public Service Enterprise Group registraron un crecimiento de los ingresos del 16% en el ejercicio fiscal 2025 y el BPA no-GAAP del tercer trimestre subió un 26%, aunque la presentación de la deuda por valor de 4.580 millones de dólares el pasado mes de enero y los 11,5 gigavatios del centro de datos señalan una elevada intensidad de capital hasta 2027, ya que el PER se redujo de 21,2x en diciembre de 2024 a 20,5x en febrero de 2026.

La hipótesis del modelo garantiza un crecimiento de los ingresos del 7,8%, unos márgenes operativos del 29,4% y un múltiplo de salida de 19,3 veces, lo que arroja un precio objetivo de 99 dólares en diciembre de 2027, con un crecimiento de los ingresos superior al descenso negativo del 8,4% del ejercicio fiscal de 2024 y unos márgenes superiores al nivel de los últimos 12 meses del 25,5%.

El modelo ofrece una subida total del 14,7% y una rentabilidad anualizada del 7,6% desde 86,37 $, situándose significativamente por debajo de la tasa crítica de rentabilidad estándar del 10%, incluso cuando el dividendo trimestral de 0,63 $ añade una rentabilidad del 3% y el plan de capital a 5 años de entre 22.500 y 26.000 millones de $ se ejecuta sin dilución de capital.

El modelo señala un "Mantener", ya que una rentabilidad anualizada del 7,6% frente a una tasa crítica de rentabilidad del 10% no compensa suficientemente a los inversores por el riesgo de intensidad de capital de un programa a 5 años de 26.000 millones de dólares y la dependencia normativa de la política de suministro de Nueva Jersey para la conversión de la carga de los centros de datos por encima de la tasa actual del 20%.

Con una rentabilidad anualizada del 7,6% que no alcanza la tasa crítica de rentabilidad del 10%, el modelo apoya la preservación del capital frente a la revalorización, ya que el objetivo de 99 dólares para diciembre de 2027 refleja un crecimiento de los beneficios sin expansión de los múltiplos, justificado estrictamente por las matemáticas de los servicios públicos regulados y la rentabilidad de los dividendos.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que hemos utilizado para las acciones de Public Service Enterprise Group:

1. Crecimiento de los ingresos: 7,8

El historial de ingresos de las acciones de Public Service Enterprise Group muestra que los ingresos del año fiscal 2024 se redujeron un 8,4% hasta los 10.300 millones de dólares, ya que los costes de combustible y energía comprada alcanzaron los 3.400 millones de dólares, aunque los ingresos del LTM se recuperaron hasta los 11.700 millones de dólares cuando las nuevas tarifas de distribución de octubre de 2024 entraron plenamente en vigor.

La hipótesis de crecimiento del 7,8% se apoya en unos ingresos estimados para el ejercicio fiscal 2025 de 12.000 millones de dólares, un 16% más, ya que el gasto de capital regulado de 3.800 millones de dólares de PSE&G durante todo el año y el acuerdo sobre las tarifas de octubre de 2024 contribuyeron a una mejora del margen de distribución de 0,30 dólares por acción sólo hasta el tercer trimestre.

El crecimiento futuro requiere que los 11,5 gigavatios de carga de los centros de datos de PSE&G se conviertan por encima de la tasa actual del 20%, la presentación de 4.580 millones de dólares en bonos a medio plazo el pasado enero para financiar la expansión de las infraestructuras sin saturar la asignación de capital, y la política de suministro de Nueva Jersey para apoyar las inversiones en generación regulada.

Cualquier déficit en la conversión de la carga de los centros de datos por debajo del 20% o el retraso en la aprobación del plan de capital a 5 años de 22.500 a 26.000 millones de dólares comprime el crecimiento de los ingresos más rápido de lo que supone el modelo, ya que la base de clientes de PSE&G creció sólo un 1% anual y los costes de combustible y energía comprada de 3.900 millones de dólares en el periodo LTM limitan el apalancamiento del margen a partir del volumen por sí solo.

Esto se sitúa por encima del crecimiento de los ingresos en un año del 8,4% negativo, ya que el acuerdo en el caso tarifario de octubre de 2024 y la inversión de capital de 2.700 millones de dólares en 9 meses de PSE&G restauraron el impulso de los ingresos, y mantener el 7,8% requiere tanto la continuidad regulatoria como la conversión de la carga del centro de datos que la base de ingresos del ejercicio 2024 no reflejaba.

2. Márgenes operativos: 29,4

Las acciones del Public Service Enterprise Group registraron unos márgenes operativos del 23,6% en el ejercicio 2024 sobre unos ingresos operativos de 2.400 millones de dólares, ya que los gastos de operaciones y mantenimiento alcanzaron los 3.300 millones de dólares y la depreciación y amortización ascendió a 1.200 millones de dólares, con unos márgenes LTM que se recuperaron hasta el 25,5% después de que empezara a fluir el acuerdo sobre las tarifas.

La hipótesis de un margen del 29,4% se sitúa muy por encima del nivel del 23,6% del ejercicio 2024, ya que los márgenes EBIT del ejercicio 2025 se estiman en un 26,9% y los márgenes EBITDA en un 38,9%, gracias a los beneficios durante todo el año de las nuevas tarifas de distribución y a la ampliación del ciclo de combustible de Hope Creek de 18 a 24 meses, lo que reduce los costes programados de O&M del repostaje.

La expansión del margen hacia el 29,4% depende de que la O&M permanezca controlada mientras el programa de eficiencia energética de 5 años de PSE&G despliega hasta 2.900 millones de dólares y la generación nuclear mantiene factores de capacidad superiores al 90%, ya que la flota nuclear del 3T 2025 funcionó al 92,4% con 7,9 teravatios hora frente a 3.600 millones de dólares liquidados a 329 dólares por megavatio día en la subasta de PJM de julio de 2025.

La hipótesis de mercado de PER a plazo de 20,5 veces en febrero de 2026, por debajo de 21,2 veces en diciembre de 2024, refleja el escepticismo de los inversores sobre la durabilidad de los márgenes a medida que aumenta la intensidad de capital y las presiones de asequibilidad de Nueva Jersey limitan la agresividad de las tarifas, creando un techo en la expansión de los márgenes incluso cuando los umbrales del PTC apoyan los suelos de beneficios nucleares.

Cualquier desviación de los factores de capacidad nuclear por debajo del 90%, la aceleración de los costes de O&M del aumento de 200 megavatios de Salem entre 2027 y 2029, o la volatilidad de los costes de combustible por encima de los niveles de 3.900 millones de dólares LTM comprimen los márgenes por debajo del 29,4% más rápido de lo que puede recuperarse el crecimiento de los beneficios, ya que tres años consecutivos de O&M en torno a los 3.100 millones de dólares y los 3.300 millones de dólares demuestran cómo la disciplina de costes ha limitado históricamente la expansión de los márgenes incluso en los años de mayores ingresos.

Esto se sitúa por encima del margen operativo de un año del 23,6%, ya que el acuerdo tarifario de octubre de 2024 y el apoyo del PTC nuclear restauraron el impulso de los beneficios hasta 2025, y alcanzar el 29,4% requiere que la productividad de la inversión de capital y la conversión de la carga del centro de datos se materialicen conjuntamente sin que se produzcan presiones regulatorias sobre la asequibilidad de las tarifas de Nueva Jersey.

3. Múltiplo PER de salida: 19,3x

El historial de valoración de las acciones de Public Service Enterprise Group se centra en la estabilidad de los beneficios de las empresas de servicios públicos regulados, con un PER a plazo de 20,5x en febrero de 2026, por debajo del 21,2x de diciembre de 2024, ya que la intensidad de capital del plan quinquenal de 22.500 a 26.000 millones de dólares y la incertidumbre de la política de suministro de Nueva Jersey comprimieron el sentimiento de los inversores.

El múltiplo de salida de 19,3 veces capitaliza los beneficios normalizados en diciembre de 2027 bajo el supuesto de que el crecimiento de los ingresos del 7,8% y los márgenes operativos del 29,4% se materializan a medida que la base tarifaria de PSE&G obtiene un rendimiento de entre 21.000 y 24.000 millones de dólares de capital regulado, las unidades nucleares de Hope Creek y Salem mantienen factores de capacidad superiores al 90% y la carga de los centros de datos se convierte por encima del 20% sin intervención reguladora de asequibilidad.

Este múltiplo supone que el mercado valora el PEG ligeramente por debajo de la actual hipótesis de mercado de PER a plazo de 20,5 veces, ya que el modelo no incluye la expansión del múltiplo y, en su lugar, supone que la elevada intensidad de capital derivada de la presentación de bonos a medio plazo por valor de 4.580 millones de dólares el pasado enero y la dependencia del 40% de las importaciones de Nueva Jersey mantienen la cautela de los inversores sobre la durabilidad de los beneficios más allá de 2027.

El múltiplo de salida se sitúa por debajo del PER histórico a 1 año de 19,8 veces, ya que el modelo asume una ligera compresión por la mayor intensidad de capital a lo largo del plan a 5 años de 26.000 millones de dólares, mientras que los beneficios de las empresas de servicios públicos regulados crecen a un ritmo limitado por la política de asequibilidad de Nueva Jersey, y cualquier fallo en la conversión de la carga de los centros de datos o el descenso del factor de capacidad nuclear comprimiría el múltiplo hacia el nivel histórico a 10 años de 17,8 veces en lugar de mantenerse cerca de 20 veces.

Qué pasa si las cosas van mejor o peor?

Los resultados de las acciones de Public Service Enterprise Group están condicionados por la política regulatoria de Nueva Jersey, la conversión de carga de los centros de datos por encima de la tasa actual del 20% y los factores de capacidad del parque nuclear hasta diciembre de 2029.

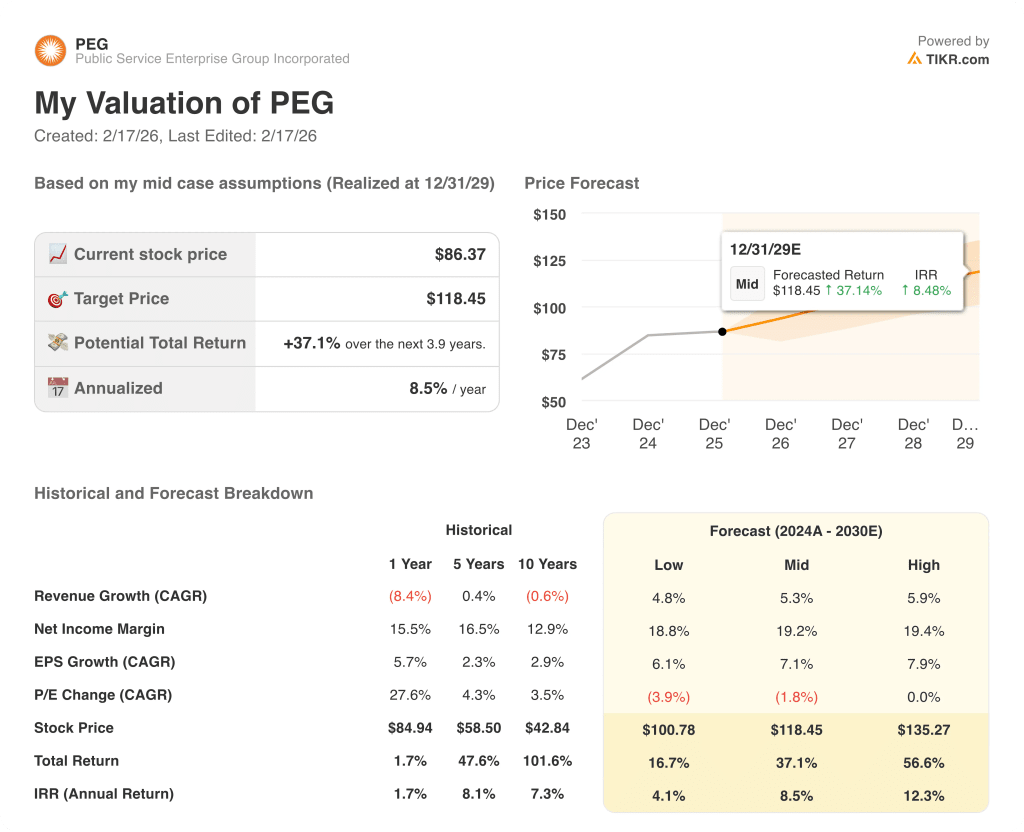

- Caso bajo: Si la conversión de carga de los centros de datos se estanca y la rentabilidad del capital regulado decepciona, los ingresos crecen un 5% y los márgenes netos se mantienen cerca del 19% → rentabilidad anualizada del 4%.

- Caso medio: Con la ejecución del plan de capital de 22.500 a 26.000 millones de dólares y el mantenimiento de los suelos de la PTC nuclear, los ingresos crecen un 5% y los márgenes netos alcanzan el 19% → 9% de rentabilidad anualizada.

- Caso alto: Si la política de suministro de Nueva Jersey amplía las oportunidades de generación regulada y la carga de los centros de datos se convierte por encima del 20%, los ingresos crecen un 6% y los márgenes netos se acercan al 19% → 12% de rentabilidad anualizada.

Cuánto recorrido al alza tienen las acciones de Public Enterprise Service Group a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!