Los beneficios declarados rara vez reflejan la rentabilidad real. Todas las cuentas de resultados contienen partidas que no se repiten: gastos de reestructuración, amortizaciones de activos, liquidaciones de litigios, ganancias por ventas de activos y docenas de otras partidas que distorsionan la imagen de los beneficios sostenibles. Los inversores que toman las cifras declaradas al pie de la letra juzgan mal lo que la empresa gana realmente en un año normal.

El ajuste por partidas no recurrentes revela la economía subyacente que las cifras declaradas ocultan. Una empresa con un beneficio GAAP de 3 dólares por acción puede tener un beneficio normalizado de 4 dólares tras eliminar los gastos de reestructuración. Otra que arroje 5 dólares por acción podría tener sólo 3,50 tras eliminar una ganancia puntual. Estos ajustes cambian radicalmente las conclusiones de valoración. Un valor que parece caro según los beneficios declarados puede ser barato según los beneficios normalizados, y viceversa.

El reto consiste en determinar qué elementos son realmente no recurrentes y cuáles representan costes corrientes que la dirección prefiere etiquetar como únicos. Las empresas tienen incentivos para clasificar las partidas desfavorables como no recurrentes y tratar las favorables como resultados básicos. Ajustar correctamente requiere juicio sobre lo que pertenece a los beneficios normalizados y escepticismo sobre la presentación preferida de la dirección.

Identifique las partidas extraordinarias más comunes

Los elementos puntuales se dividen en varias categorías recurrentes. Aprender a detectarlas rápidamente le ayudará a centrarse en los ajustes más importantes.

Los gastos de reestructuración aparecen cuando las empresas reorganizan sus operaciones, cierran instalaciones o reducen su plantilla. Estos gastos incluyen indemnizaciones por despido, costes de rescisión de contratos de arrendamiento y amortizaciones de activos asociadas a la reestructuración. Aparecen en la cuenta de resultados como gastos de explotación y pueden reducir significativamente los beneficios declarados en los periodos en que se producen.

El deterioro y la amortización de activos reducen el valor contable del fondo de comercio, los activos intangibles o los activos de larga duración cuando su valor razonable es inferior a su valor contable. Estos cargos no monetarios fluyen a través de la cuenta de resultados, pero no afectan a la posición de tesorería de la empresa ni a las operaciones en curso. Un deterioro importante del fondo de comercio podría reducir a la mitad los beneficios declarados sin cambiar el negocio.

Las pérdidas y ganancias por ventas de activos distorsionan los beneficios en la dirección opuesta. Una empresa que vende una división, un inmueble o una cartera de inversiones registra la diferencia entre los ingresos de la venta y el valor contable como ganancia o pérdida. Estas transacciones reflejan el saneamiento del balance más que los resultados de explotación.

Las liquidaciones de litigios, las recuperaciones de seguros y los ajustes fiscales crean volatilidad en los beneficios sin relación con las operaciones empresariales. Una empresa que paga un gran acuerdo legal o recibe un beneficio fiscal puntual muestra unos beneficios distorsionados que no se repetirán.

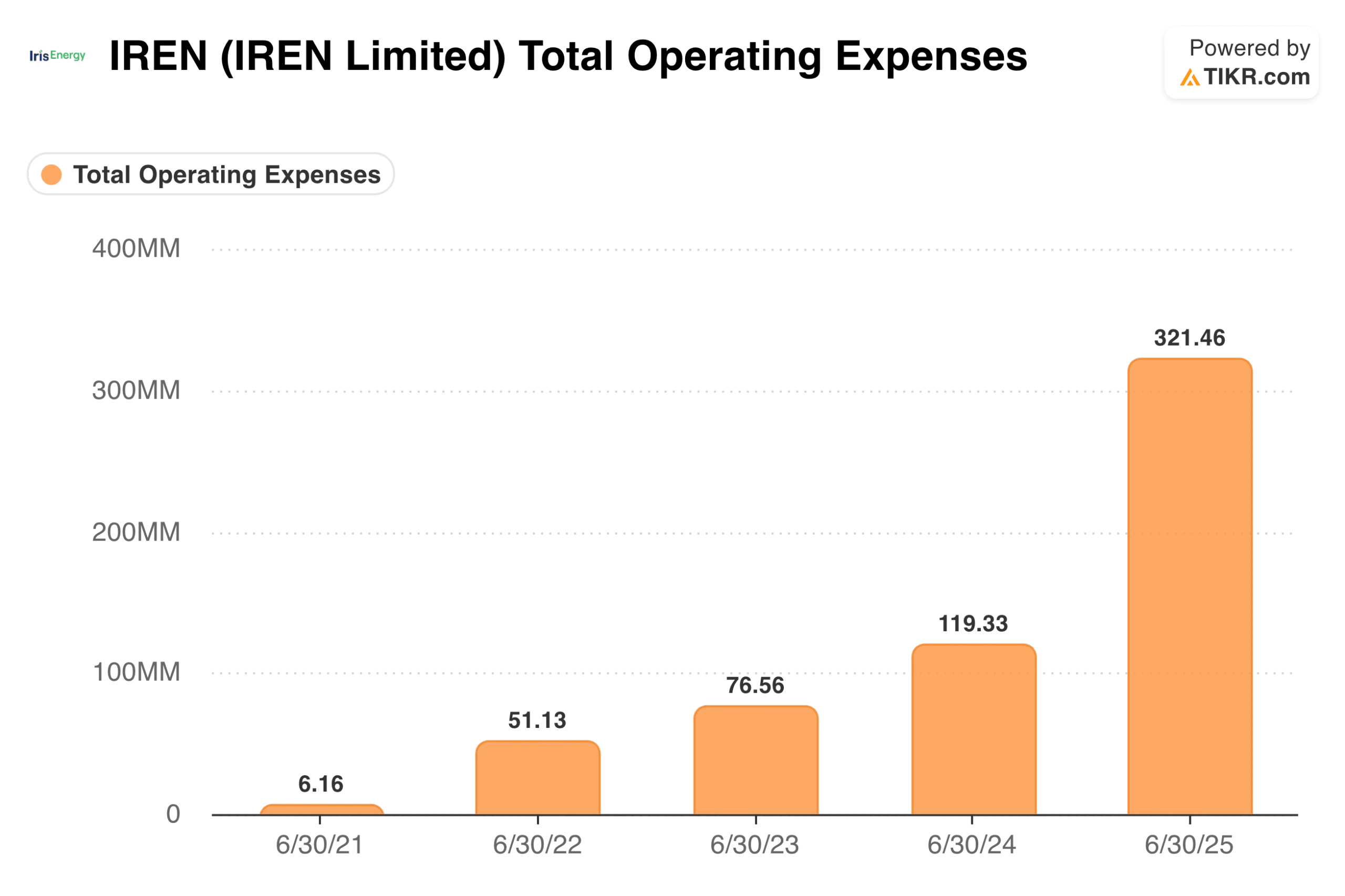

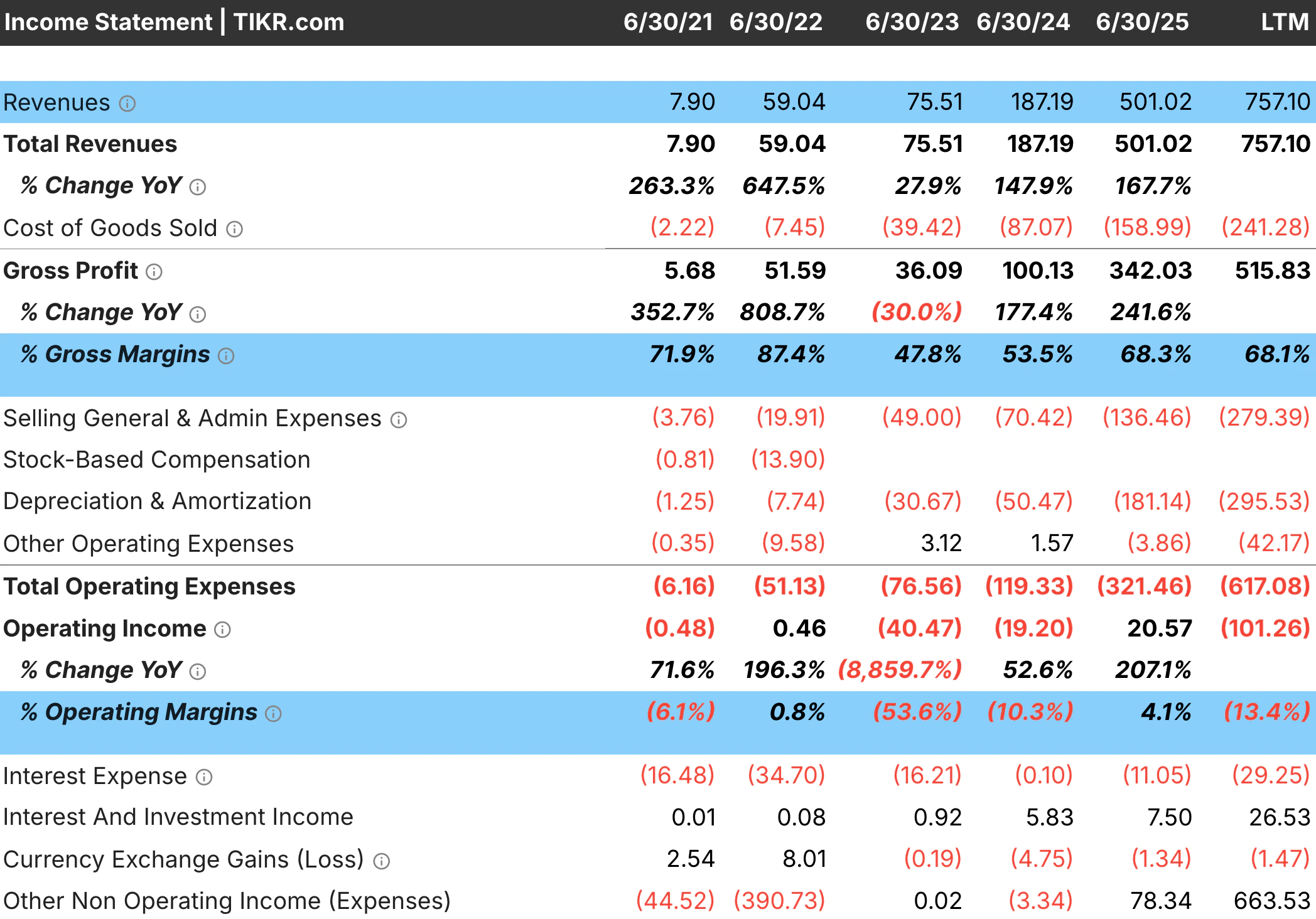

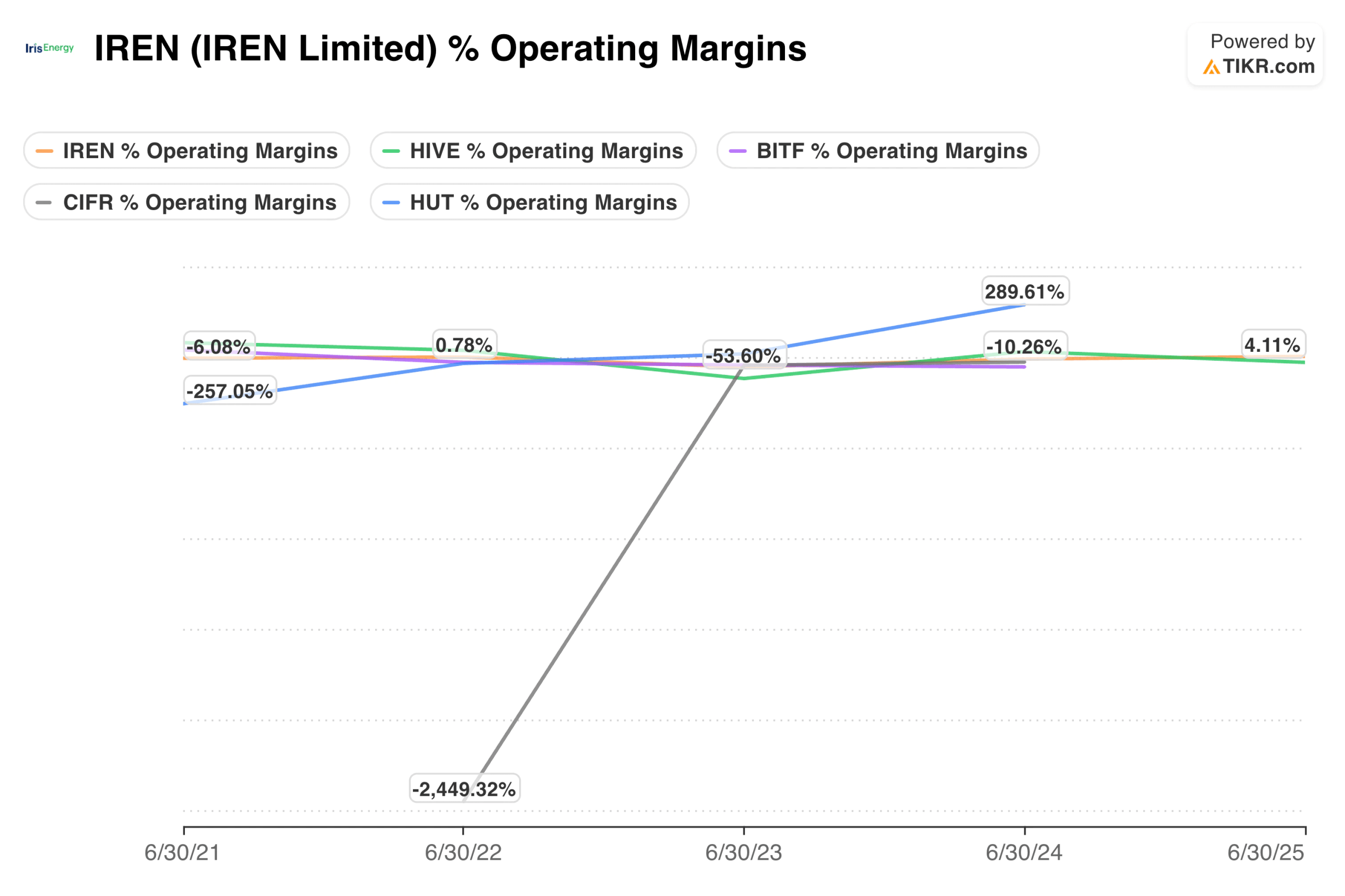

Consejo TIKR: Revise la cuenta de resultados de empresas como IREN(IREN) que han experimentado aumentos significativos de gastos en las Finanzas Detalladas de TIKR, en particular en busca de partidas inusuales o variaciones interanuales significativas en los gastos de explotación. Los grandes cambios suelen indicar partidas únicas que justifican una investigación.

Busque partidas inusuales en miles de valores en menos de 60 segundos (gratis con TIKR) >>>

Determine qué es realmente no recurrente

No todos los elementos etiquetados como no recurrentes lo son en realidad. Algunas empresas declaran gastos de reestructuración año tras año, lo que las convierte en un coste recurrente del negocio más que en una auténtica anomalía. Para distinguir las partidas verdaderamente no recurrentes de los gastos crónicos disfrazados de no recurrentes es necesario examinar los patrones a lo largo del tiempo.

Revise cinco años de historial financiero en busca de apariciones repetidas. Una empresa que ha asumido gastos de reestructuración en cuatro de los últimos cinco años tiene la reestructuración como un coste operativo normal. Si se excluyen estos gastos, se sobrevaloran los beneficios normalizados. Una empresa con un gasto de reestructuración tras una adquisición importante o un cambio estratégico tiene un elemento genuinamente no recurrente que debe ajustarse.

Examine con escepticismo la presentación de beneficios ajustados de la dirección. Las empresas destacan las métricas que hacen que los resultados parezcan mejores. Excluyen los elementos desfavorables como no recurrentes e incluyen los elementos favorables en las cifras ajustadas. Compare los elementos que la dirección excluye con su propia evaluación de lo que no se repetirá. Vuelva a añadir los elementos excluidos en las partidas que la dirección considera recurrentes. Elimine las partidas que la dirección incluya y que usted considere únicas.

Considere si la partida está relacionada con operaciones en curso o con un acontecimiento puntual. Es más probable que los cargos asociados a una adquisición específica, al cierre de una instalación o a un caso legal sean realmente no recurrentes. Los cargos que reflejan retos empresariales continuos, como la obsolescencia del inventario o las quiebras de clientes, tienen más probabilidades de repetirse, incluso si la dirección los presenta como únicos.

Consejo de TIKR: Examine los datos de la cuenta de resultados de varios años en el informe financiero detallado de TIKR. Las partidas que aparecen repetidamente no son realmente puntuales, independientemente de cómo las etiquete la dirección.

Conexión de la cuota de mercado con los resultados financieros

Las ganancias de cuota suelen preceder a la expansión de los márgenes porque la escala mejora la posición de costes. Una empresa que gana cuota reparte los costes fijos entre más unidades, gana poder de negociación con los proveedores y puede invertir más que sus competidores más pequeños. Estas ventajas se acumulan gradualmente, por lo que la expansión de los márgenes puede ir varios años por detrás de las ganancias de cuota.

Las pérdidas de cuota funcionan a la inversa, a menudo con un retraso antes de que los márgenes se compriman. Una empresa puede mantener los márgenes durante un tiempo recortando costes o reduciendo la inversión. Con el tiempo, estos métodos se agotan, y el colapso de los márgenes que sigue suele ser más pronunciado que la erosión gradual de las acciones que lo precedió.

El rendimiento del capital suele seguir la evolución de la posición en el mercado. Los líderes del sector con una cuota dominante suelen obtener mayores rendimientos que los actores marginales porque sus ventajas de escala se traducen en una mejor economía.

Consejo TIKR: Utilice los datos financieros detallados de TIKR para realizar un seguimiento del crecimiento de los ingresos, los márgenes y el ROC junto con su análisis de la cuota de mercado. La conexión de las tendencias de cuota con las tendencias financieras revela si la dinámica competitiva está mejorando o deteriorándose.

Revise los ingresos y márgenes para encontrar valores con ingresos y rentabilidad sólidos (Gratis con TIKR) >>>

Calcular los beneficios normalizados

Una vez identificados los elementos puntuales genuinos, ajuste los beneficios para reflejar la rentabilidad actual. La mecánica es sencilla, pero requiere prestar atención a los efectos fiscales y a la coherencia.

Sume los gastos extraordinarios y reste las ganancias extraordinarias después de impuestos. Un gasto de reestructuración de 100 millones de dólares no reduce los beneficios normalizados en 100 millones porque el gasto es deducible de impuestos. A un tipo impositivo del 25%, el impacto después de impuestos es de 75 millones de dólares. Utilice el tipo impositivo efectivo de la empresa para calcular el impacto real en los beneficios de cada ajuste.

Aplique los ajustes de forma coherente a lo largo de varios años cuando realice comparaciones. Si excluye los gastos de reestructuración del año en curso, exclúyalos también de los años anteriores. Mezclar cifras ajustadas y no ajustadas produce comparaciones sin sentido. Un crecimiento interanual normalizado requiere cifras normalizadas en ambos periodos.

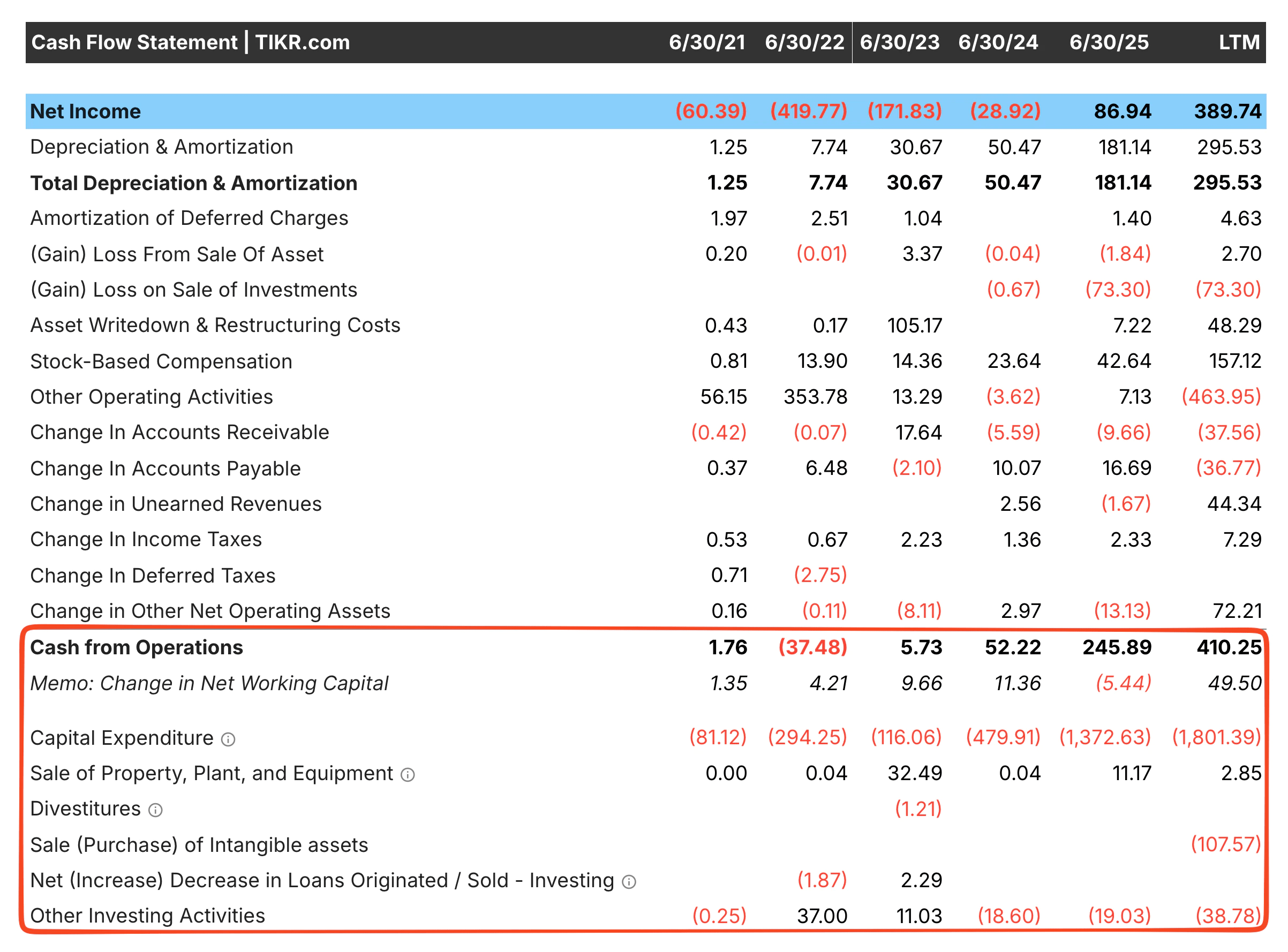

Concilie los beneficios ajustados con el flujo de caja como medida de control. El flujo de caja operativo debería alinearse aproximadamente con sus ganancias normalizadas a lo largo del tiempo porque el flujo de caja ya excluye muchas partidas no monetarias no recurrentes. Las grandes diferencias persistentes entre los beneficios ajustados y el flujo de caja sugieren la necesidad de realizar ajustes adicionales o que algunas partidas consideradas no recurrentes afectan en realidad a la economía de caja.

Documente sus ajustes explícitamente. Anote lo que ha añadido o eliminado, las cantidades y su razonamiento. Este registro le ayuda a mantener la coherencia al actualizar el análisis y revela claramente sus supuestos si los resultados difieren de las expectativas.

Consejo TIKR: Utilice el Estado de Flujo de Caja en las Finanzas Detalladas de TIKR para comprobar sus ganancias ajustadas contra el efectivo de las operaciones. Los cargos no monetarios, como las pérdidas de valor, ya deberían añadirse al flujo de caja para ayudar a verificar sus ajustes.

Consulte el estado de flujo de caja de los principales valores de su cartera (es gratuito) >>>

Evite los ajustes excesivos

La tentación a la hora de ajustar es eliminar todos los gastos que deprimen los beneficios. Este enfoque produce cifras normalizadas poco realistas que exageran la rentabilidad real. Un ajuste disciplinado exige saber cuándo parar.

Hay que aceptar que algunos costes son reales aunque sean desiguales. Una empresa que realiza adquisiciones con regularidad incurrirá en costes de integración. Un minorista que renueve el formato de sus tiendas tendrá gastos periódicos. Puede que estos costes no aparezcan con fluidez cada año, pero representan gastos genuinos del funcionamiento de la empresa. Excluirlos por completo exagera los beneficios sostenibles.

Compare sus márgenes ajustados con las normas del sector para comprobar la realidad. Si sus ajustes producen márgenes operativos cinco puntos por encima de cualquier competidor, probablemente haya realizado un ajuste demasiado agresivo. Los auténticos márgenes normalizados deberían situarse dentro de un rango razonable de empresas similares con modelos de negocio parecidos.

Sea especialmente escéptico cuando las cifras ajustadas de la dirección diverjan drásticamente de los PCGA. Una empresa en la que los beneficios ajustados superan los beneficios GAAP en un 50% o más cada año está en crisis perpetua o utiliza ajustes para fabricar una rentabilidad que no existe. Cuanto mayor sea la diferencia, más escrutinio merecen sus propios ajustes.

Considere que algunos elementos puntuales reflejan acontecimientos económicos reales. Un deterioro del fondo de comercio puede no repetirse, pero señala que una adquisición destruyó valor. Un cargo por reestructuración puede no ser en efectivo, pero refleja errores estratégicos que consumieron recursos. Si se eliminan todas las consecuencias de las malas decisiones, se obtiene una imagen desinfectada que ignora los resultados reales de la empresa.

Consejo TIKR: Compare sus cálculos de márgenes normalizados con los de sus competidores utilizando las Finanzas Detalladas de TIKR para cada empresa homóloga. Los márgenes ajustados muy por encima del rango de la competencia sugieren un ajuste excesivo en lugar de una economía superior.

Conclusión de TIKR

El ajuste por partidas no recurrentes revela los beneficios sostenibles que las cifras declaradas ocultan. Los gastos de reestructuración, el deterioro de activos y los costes de litigios reducen temporalmente los resultados declarados. Las ganancias por venta de activos y los beneficios fiscales los inflan. La eliminación de estas partidas produce unos beneficios normalizados que reflejan mejor la rentabilidad actual.

El proceso de ajuste requiere identificar las partidas realmente no recurrentes, distinguirlas de los costes crónicos etiquetados como únicos, calcular el impacto después de impuestos y aplicar los cambios de forma coherente en todos los periodos. El flujo de caja proporciona una útil comprobación de las cifras ajustadas. Las comparaciones entre empresas del mismo sector evitan los ajustes excesivos que producen márgenes poco realistas.

TIKR proporciona los datos financieros históricos para identificar las partidas no recurrentes y verificar los ajustes. Las cuentas de resultados plurianuales revelan patrones que separan las verdaderas anomalías de los cargos recurrentes. Los estados de flujo de caja confirman que los ajustes coinciden con el flujo de caja real. La plataforma suministra la materia prima para el análisis, mientras que su juicio determina qué ajustes producen la imagen más precisa de los beneficios subyacentes.

Valore cualquier acción en menos de 60 segundos con TIKR

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Descubra qué accionesestán comprando los inversores multimillonarios, para que pueda seguir al dinero inteligente.

- Analice los valores en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!