El rendimiento del capital invertido mide la eficacia con que una empresa convierte el capital en beneficios. Una empresa que obtiene un 20% de ROIC genera veinte céntimos de beneficio operativo por cada dólar invertido. Una que gana un 8% genera sólo ocho céntimos. Esta diferencia se acentúa drásticamente con el tiempo. La empresa con un ROIC alto puede reinvertir los beneficios a tasas atractivas y aumentar rápidamente su valor intrínseco. La empresa con un ROIC bajo lucha por crear valor independientemente de cuánto invierta.

Sin embargo, muchos inversores calculan el ROIC incorrectamente o se basan en cifras que distorsionan la imagen real. Diferentes fuentes de datos utilizan fórmulas diferentes, produciendo cifras de ROIC que varían en varios puntos porcentuales para la misma empresa. Algunos cálculos incluyen efectivo que infla la base de capital. Otros utilizan los ingresos de explotación sin ajustes fiscales. Estos errores conducen a comparaciones erróneas y conclusiones equivocadas sobre la calidad empresarial.

Para medir correctamente el ROIC hay que entender lo que capta la métrica, aplicar una fórmula coherente, realizar los ajustes apropiados e interpretar los resultados en su contexto. Una empresa con un ROIC del 15% puede ser excelente o mediocre, dependiendo de su sector, intensidad de capital y coste del capital. La cifra por sí sola no significa nada sin un marco de interpretación.

Comprenda qué mide realmente el ROIC

El ROIC responde a una pregunta sencilla: ¿cuánto beneficio operativo genera la empresa en relación con el capital necesario para hacer funcionar el negocio? Este ratio revela los aspectos económicos fundamentales de la conversión de la inversión en beneficios. Un ROIC alto indica que la empresa necesita relativamente poco capital para generar beneficios sustanciales. Un ROIC bajo indica que el capital está inmovilizado para obtener rendimientos modestos.

La métrica es importante porque determina el crecimiento del valor que crea. Una empresa que reinvierte sus beneficios con un ROIC del 25% crea valor rápidamente con cada dólar retenido. Una empresa que reinvierte a un ROIC del 6% apenas supera el coste del capital y crea un valor mínimo, independientemente de la tasa de crecimiento. Dos empresas con idéntico crecimiento de beneficios producirán rendimientos para el accionista muy diferentes si sus tasas de reinversión difieren significativamente.

El ROIC también revela una ventaja competitiva. Las empresas con ventajas duraderas suelen obtener rendimientos muy superiores a su coste de capital durante largos periodos. Las que carecen de ventajas ven comprimidos sus rendimientos hacia el coste de capital con el paso del tiempo. Un ROIC elevado y sostenido indica que la empresa tiene algo especial. Un ROIC decreciente indica que la posición competitiva se erosiona.

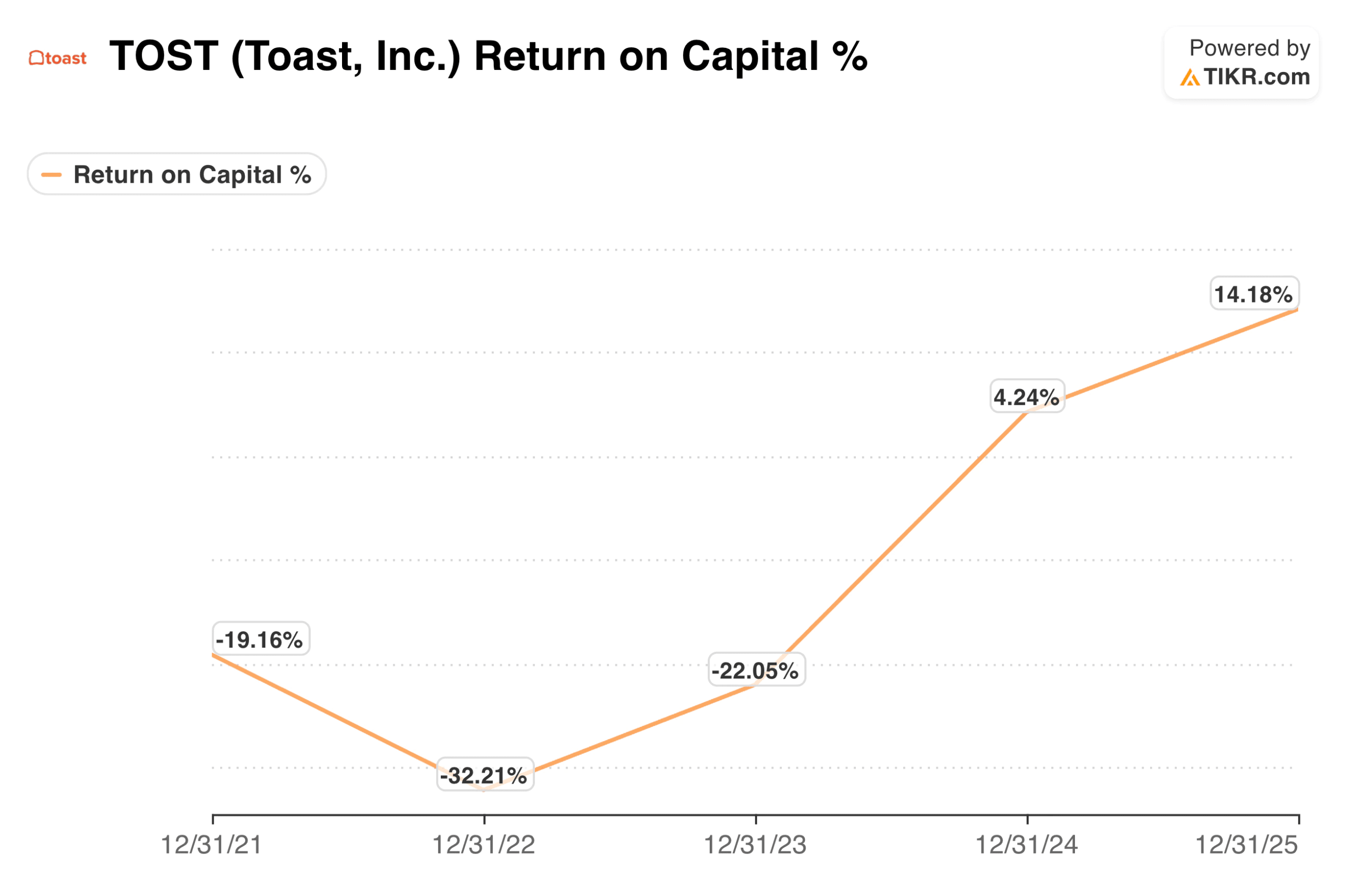

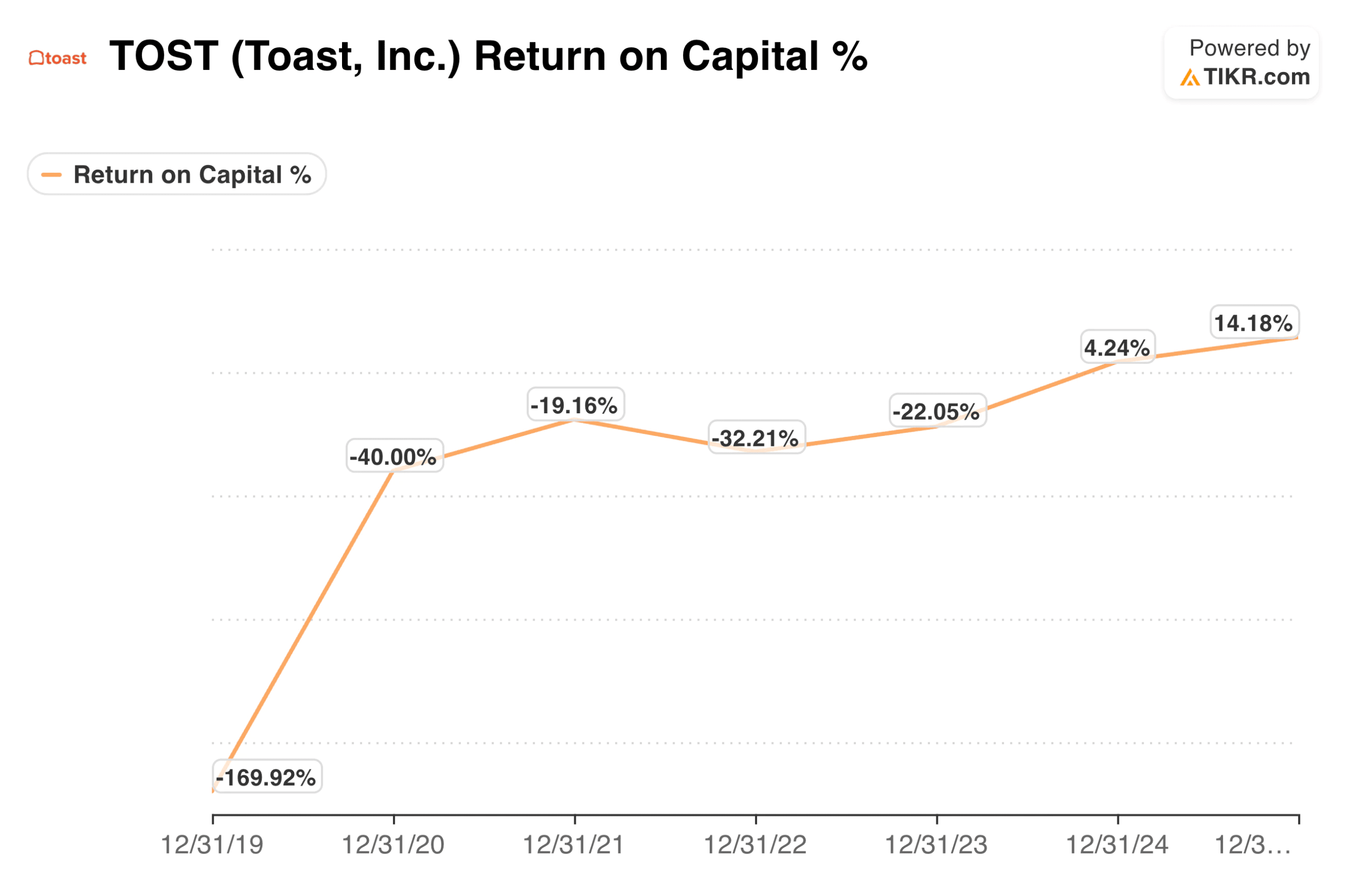

Consejo TIKR: TIKR muestra el ROC (Retorno sobre el Capital) en la sección de Ratios bajo Finanzas Detalladas. Aunque los métodos de cálculo varían ligeramente de una plataforma a otra, el ROC tiene la misma finalidad analítica que el ROIC al medir la generación de beneficios en relación con el capital empleado. Puede ver cómo empresas como Toast(TOST) se han desempeñado en diferentes años.

Aplique la fórmula correcta

El ROIC consta de dos componentes: el beneficio neto de explotación después de impuestos (NOPAT) en el numerador y el capital invertido en el denominador. Si se aciertan ambos, se obtiene una cifra significativa. Equivocarse en uno de ellos distorsiona el resultado.

Calcule el NOPAT partiendo de los ingresos de explotación y ajustando los impuestos. La fórmula es el resultado de explotación multiplicado por (1 menos el tipo impositivo). Esto representa el beneficio disponible para todos los proveedores de capital antes del pago de intereses. Al utilizar los ingresos de explotación en lugar de los ingresos netos se eliminan los efectos de la estructura de capital, lo que permite la comparación entre empresas con diferentes niveles de endeudamiento. Una empresa muy endeudada y otra no endeudada pueden tener idéntico ROIC a pesar de cifras de ingresos netos muy diferentes.

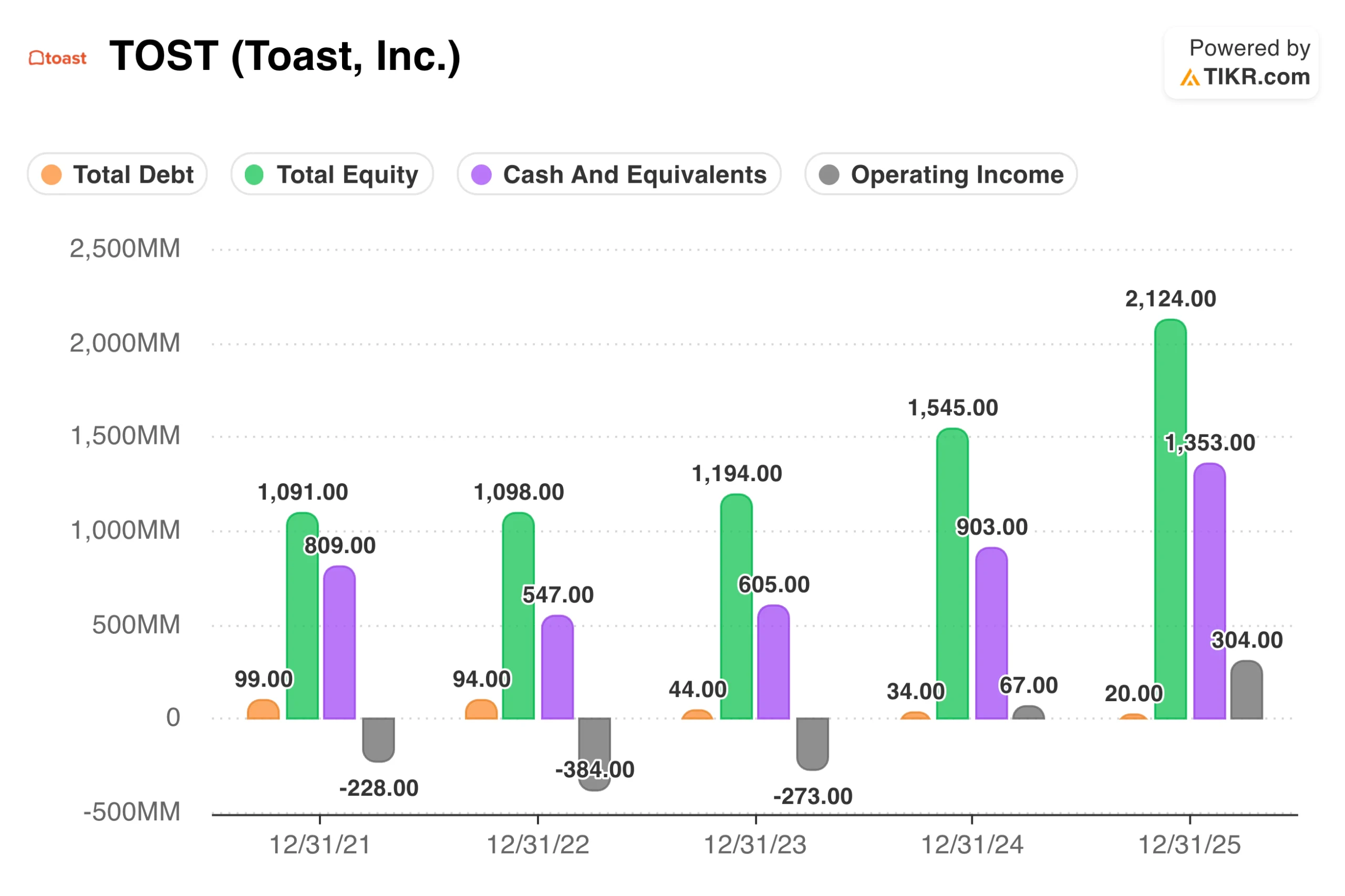

Calcular el capital invertido sumando las fuentes de financiación de las operaciones. El método más sencillo es sumar la deuda total a los fondos propios totales y restar el exceso de tesorería. Otra posibilidad es sumar los activos de explotación menos los pasivos de explotación que no devengan intereses. Ambos métodos deberían producir resultados similares. La clave está en captar el capital realmente invertido en la empresa en lugar de dejarlo ocioso. El exceso de efectivo genera rendimientos mínimos e infla el denominador si se incluye, deprimiendo el ROIC calculado por debajo del verdadero rendimiento operativo.

Utilice el capital medio invertido durante el periodo en lugar del capital final para obtener una imagen más precisa. Si el capital invertido creció significativamente durante el año, el capital final exagera la base utilizada para generar los beneficios del año. Promediar el capital inicial y final coincide mejor con el numerador y el denominador.

Consejo TIKR: Busque los ingresos de explotación en la cuenta de resultados de TIKR y la deuda total, el capital total y el efectivo en el balance. Estos datos le permitirán calcular manualmente el ROIC cuando necesite precisión o para verificar las cifras publicadas.

Revise los datos financieros completos de cualquier valor en menos de 60 segundos (es gratis) >>>

Evite errores comunes de cálculo

Varios errores distorsionan con frecuencia los cálculos del ROIC. Reconocer estas trampas le ayudará a producir cifras precisas y a identificar cuándo las cifras publicadas pueden inducir a error.

Incluir el exceso de efectivo en el capital invertido es el error más común. Una empresa que tiene 5.000 millones de dólares en efectivo más allá de las necesidades operativas muestra un ROIC más bajo si ese efectivo se incluye en el denominador. El efectivo devenga tipos de tesorería, no rendimientos operativos, e incluirlo penaliza los balances conservadores. Reste el efectivo que exceda las necesidades razonables de capital circulante, normalmente estimado como un pequeño porcentaje de los ingresos, para aislar el capital realmente desplegado en las operaciones.

Utilizar los ingresos netos en lugar de NOPAT distorsiona las comparaciones entre estructuras de capital. Los ingresos netos reflejan los gastos por intereses, que dependen de la cantidad de deuda que tenga una empresa y no de lo bien que opere. Dos empresas idénticas con diferentes opciones de financiación muestran diferentes ingresos netos, pero deberían mostrar idéntico ROIC. Utilizar los ingresos de explotación ajustados de impuestos elimina esta distorsión.

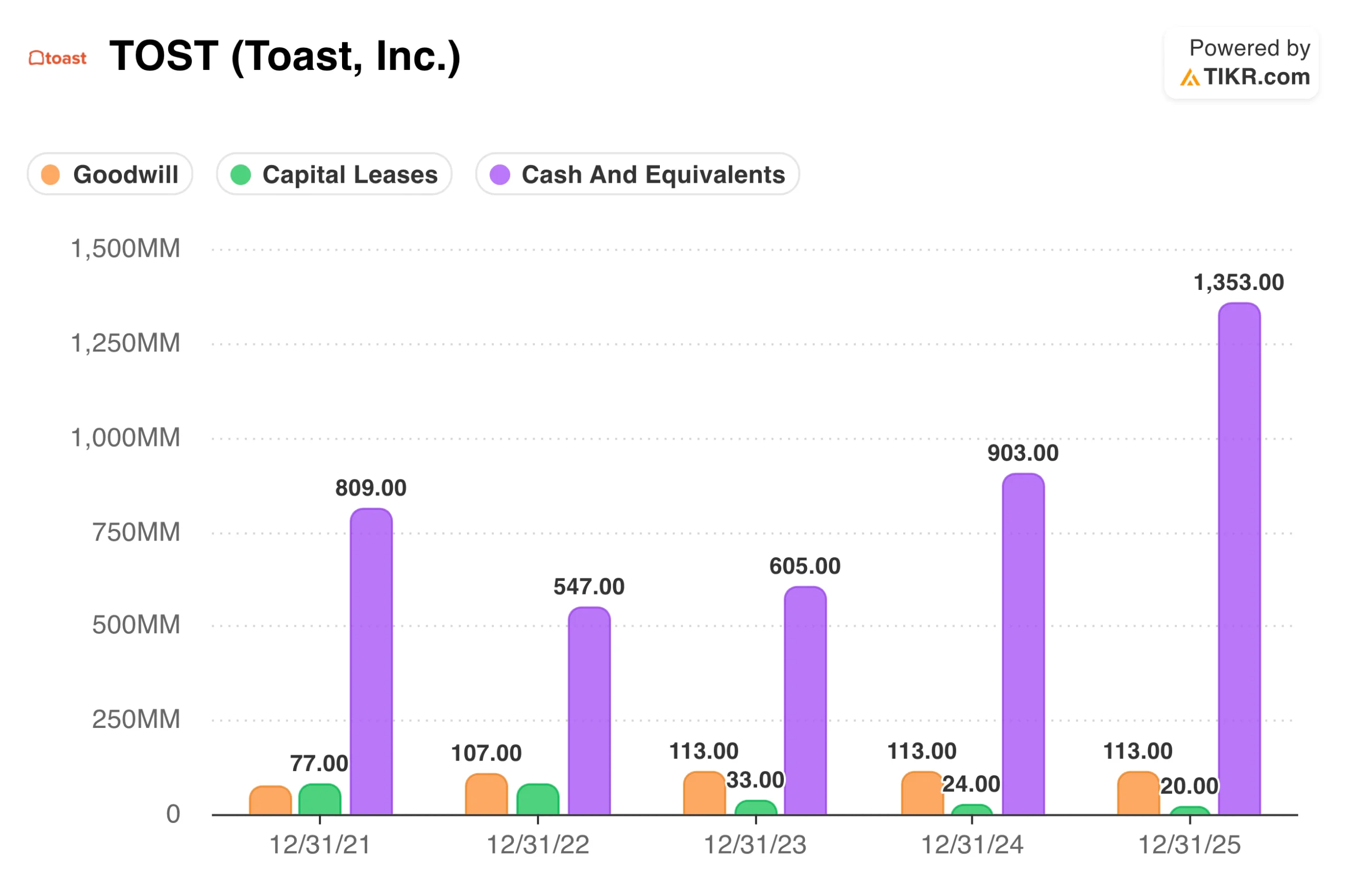

Ignorar los arrendamientos operativos subestima el capital invertido por las empresas que arriendan activos en lugar de poseerlos. Un minorista que arrienda todas sus tiendas muestra un capital invertido menor que uno que las posee, incluso si sus huellas económicas son idénticas. En la actualidad, las normas contables capitalizan la mayoría de los arrendamientos, pero los datos más antiguos o determinadas estructuras de arrendamiento pueden requerir ajustes. Añada el valor actual de los compromisos de arrendamiento operativo al capital invertido para realizar una comparación precisa.

El tratamiento del fondo de comercio afecta a las comparaciones entre adquirentes y productores orgánicos. Una empresa que creció mediante adquisiciones tiene un fondo de comercio que infla el capital invertido y deprime el ROIC. Una empresa que creció orgánicamente no muestra fondo de comercio por las ventajas desarrolladas internamente. Algunos analistas excluyen el fondo de comercio para comparar los rendimientos de explotación. Otros lo incluyen para captar el verdadero coste de creación de la empresa. Elija un enfoque coherente y comprenda cómo afecta a la interpretación.

Consejo TIKR: Revise el Balance en las Finanzas Detalladas de TIKR para conocer el fondo de comercio, los pasivos por arrendamientos y los niveles de efectivo. Comprender estos componentes le ayudará a evaluar si las cifras de ROC publicadas reflejan los aspectos económicos que le interesan.

Cree su propio screener para encontrar valores con una sólida rentabilidad del capital (gratis con TIKR) >>>

Interpretar el ROIC en su contexto

Una cifra bruta de ROIC requiere un contexto para ser significativa. Lo que se considera un buen ROIC depende del sector, del coste de capital de la empresa y de la evolución de la rentabilidad a lo largo del tiempo.

Compare el ROIC con el coste medio ponderado del capital (WACC). Una empresa que obtiene un ROIC superior a su WACC crea valor económico con cada dólar invertido. Los beneficios inferiores al WACC destruyen valor, aunque los beneficios contables parezcan positivos. La mayoría de las empresas tienen un coste de capital de entre el 7% y el 12%, por lo que un ROIC superior al 15% suele indicar una auténtica creación de valor. Un ROIC inferior al 10% plantea dudas sobre si la empresa obtiene rendimientos adecuados.

Examine las normas del sector antes de juzgar los niveles absolutos. Las empresas de software ligeras en activos obtienen habitualmente ROIC superiores al 25% porque requieren un capital mínimo. Las empresas de servicios públicos y los fabricantes, que requieren mucho capital, suelen obtener entre un 8% y un 12% porque sus modelos de negocio exigen una inversión de capital significativa. Una empresa de servicios públicos que obtenga un ROIC del 10% puede estar bien gestionada, mientras que una empresa de software que obtenga el mismo rendimiento puede tener graves problemas. Comparar con los competidores directos en lugar de con el mercado en general.

Siga la trayectoria del ROIC durante varios años. Un ROIC estable o al alza indica que se mantiene o refuerza la posición competitiva. Un ROIC en descenso indica que las ventajas se erosionan, incluso si el nivel actual sigue siendo respetable. Una empresa cuyo ROIC ha caído del 22% al 14% en cinco años se está convirtiendo en un negocio peor, independientemente de lo que muestre la cuenta de resultados.

Consejo TIKR: Revise el ROC a lo largo de cinco a diez años en la sección Ratios de TIKR para identificar la trayectoria. Un rendimiento alto y estable indica ventajas competitivas duraderas. Los rendimientos decrecientes justifican una investigación sobre lo que está cambiando.

Lo que hay que saber de TIKR

Para medir correctamente el ROIC es necesario calcular el NOPAT ajustando los ingresos de explotación a los impuestos, determinar el capital invertido sumando la deuda y los fondos propios y excluyendo el exceso de efectivo, y comparar ambos datos de forma coherente a lo largo del tiempo. La fórmula es importante porque pequeños cambios en la metodología producen resultados significativamente diferentes.

La interpretación es tan importante como el cálculo. Un ROIC superior al coste de capital crea valor. Un ROIC por debajo del coste de capital lo destruye. El contexto del sector determina lo que constituye una buena rentabilidad. La trayectoria revela si las ventajas competitivas se mantienen o se erosionan.

TIKR muestra el ROC en la sección de Ratios, proporcionando un punto de partida para evaluar la rentabilidad del capital entre empresas. Los datos históricos revelan si los altos rendimientos persisten o se están desvaneciendo. Los detalles del balance permiten realizar cálculos manuales cuando se necesita una mayor precisión. Juntas, estas herramientas le ayudan a identificar las empresas que realmente convierten el capital en beneficios de forma eficiente frente a las que sólo lo aparentan.

Valore cualquier acción en menos de 60 segundos con TIKR

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Descubra qué accionesestán comprando los inversores multimillonarios, para que pueda seguir al dinero inteligente.

- Analice los valores en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!