Estadísticas clave de las acciones de Fastenal

- Rendimiento en lo que va de año: 20%.

- Rango de 52 semanas: $35 a $51

- Precio objetivo del modelo de valoración: $54

- Alza implícita: 17

Evalúe sus acciones favoritas, como Fastenal, con los pronósticos de 5 años de los analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Las acciones de Fastenal ha subido cerca de un 20% en lo que va de año, cotizando recientemente cerca de los 46 dólares por acción como reacción de los inversores a los buenos resultados del cuarto trimestre y al rendimiento récord de todo el año.

Las acciones no han dejado de subir tras la publicación de los resultados de la empresa el 20 de enero, lo que refleja la renovada confianza en su trayectoria de crecimiento a pesar de un contexto industrial desigual.

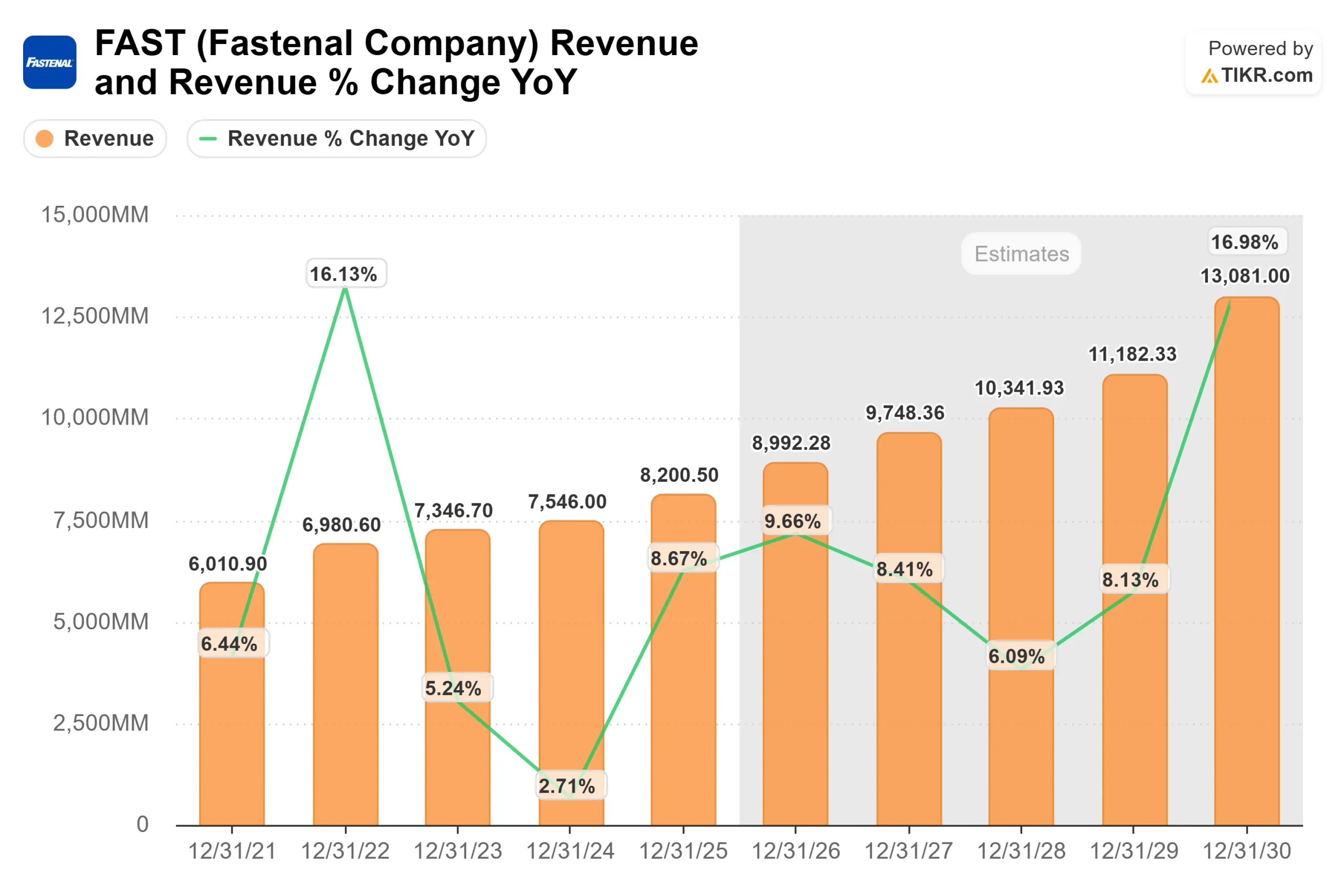

Las acciones subieron porque Fastenal registró un crecimiento de las ventas de dos dígitos en el cuarto trimestre y un récord de ingresos anuales, lo que refuerza que está ganando cuota de mercado incluso cuando la producción industrial sigue siendo desigual.

La empresa registró unas ventas netas en el cuarto trimestre de 2.030 millones de dólares, un 11% más, con un aumento de los ingresos netos del 12,2% hasta 294,1 millones de dólares y un BPA de 0,26 dólares. En todo el año 2025, las ventas alcanzaron la cifra récord de 8.200 millones de dólares, cerca de un 9% más, mientras que los ingresos netos aumentaron un 9,4%, hasta 1.260 millones de dólares.

La dirección destacó los factores estructurales de crecimiento de cara a 2026. En el cuarto trimestre, el 46,1% de las ventas se realizaron a través de dispositivos FMI y el 62,1% de los ingresos totales fluyeron a través de su huella digital combinada.

Los clientes con contrato aumentaron en 241 cuentas, algo más del 7%, y la base instalada de dispositivos FMI activos creció un 7,6% interanual hasta alcanzar unas 136.600 unidades.

El consejero delegado, Dan Florness, afirmó que el equipo "se siente realmente bien con el impulso" y señaló que la empresa prevé un crecimiento de las ventas netas de dos dígitos en 2026 apoyado por la integración digital y la expansión de las cuentas clave.

El repunte refleja la creciente confianza de los inversores en que Fastenal puede seguir ganando cuota, aprovechando su infraestructura digital y ampliando los márgenes, incluso si la producción industrial general se mantiene plana.

Ver previsiones de crecimiento y precios objetivo de los analistas para Fastenal (Es gratis) >>>

¿Está infravalorada Fastenal?

Según los supuestos de valoración, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 8%.

- Márgenes operativos: 21

- Múltiplo PER de salida: 33x

Fastenal se negocia actualmente a unas 42 veces los beneficios acumulados, por encima de su media histórica a largo plazo, pero la valoración asume que el crecimiento de los beneficios continúa a través de ganancias de participación y apalancamiento operativo en lugar de la expansión del múltiplo.

Se prevé quelos ingresos aumenten de aproximadamente 8.200 millones de dólares en 2025 a unos 9.000 millones de dólares en 2026, lo que refleja la continua firma de contratos y la fuerte penetración digital.

Las estimaciones de los analistas indican que los ingresos seguirán creciendo hasta alcanzar aproximadamente los 10.300 millones de dólares en 2028, lo que respalda la opinión de que el crecimiento se ha vuelto a acelerar tras la ralentización de 2024.

La integración digital sigue siendo un motor clave de los beneficios. En el cuarto trimestre, el 46,1% de los ingresos fluyó a través de dispositivos FMI y el 62,1% a través de la huella digital más amplia.

A medida que el vending, los programas de papeleras y el comercio electrónico se amplíen en 2026, se reforzará la retención de clientes y mejorará el apalancamiento operativo gracias a un mayor rendimiento y menores costes de servicio por dólar de ingresos.

La disciplina de márgenes también respalda estas perspectivas. Los gastos de venta, generales y administrativos se redujeron al 25,4% de las ventas en el cuarto trimestre, frente al 25,9% del año anterior, y el rendimiento del capital invertido aumentó 90 puntos básicos, hasta situarse en torno al 31%.

Si la dirección logra el crecimiento previsto de las ventas netas de dos dígitos en 2026, los márgenes incrementales podrían aumentar sin un incremento proporcional de los costes.

Sobre la base de estos datos, el modelo de valoración estima un precio objetivo de 54 dólares, lo que implica un alza total de aproximadamente el 17%.

A pesar del fuerte repunte del 20% registrado en lo que va de año, Fastenal parece infravalorada, ya que el rendimiento en 2026 se verá probablemente impulsado por las ganancias sostenidas de cuota de mercado, la expansión digital y la ejecución disciplinada, más que por la expansión múltiple por sí sola.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

Valore cualquier acción en menos de 60 segundos (es gratis)

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>