Puntos clave:

- Beneficios récord: HCA Healthcare registró un beneficio por acción ajustado de 8,01 dólares en el cuarto trimestre de 2025, superando el consenso en 0,55 dólares, mientras que el beneficio neto de todo el año aumentó un 18%, hasta 6.780 millones de dólares, con unos ingresos de 75.600 millones de dólares, lo que supone 19 trimestres consecutivos de crecimiento del volumen.

- Viento en contra de la ACA cuantificado: HCA Healthcare se enfrenta a un impacto adverso en el EBITDA de entre 600 y 900 millones de dólares en 2026 por la expiración de los créditos fiscales mejorados para primas que afectan al segmento de intercambio, que representaron el 8% de las admisiones y el 10% de los ingresos en 2025, parcialmente compensado por un programa de resistencia de 400 millones de dólares.

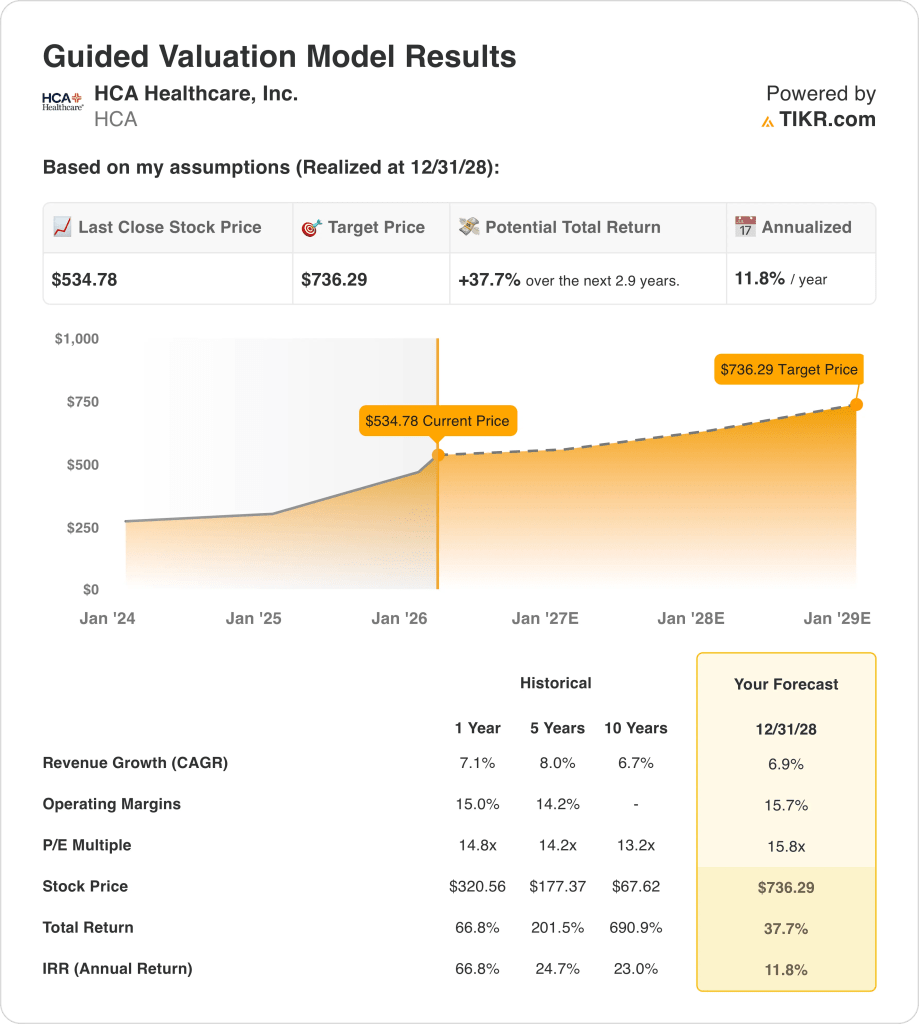

- Precio objetivo: Sobre la base de un crecimiento de los ingresos del 7%, unos márgenes operativos del 16% y un múltiplo de salida de 15,8 veces, las acciones de HCA Healthcare podrían alcanzar los 736 dólares en diciembre de 2028, frente a los 535 dólares actuales.

- Perfil de rentabilidad: HCA Healthcare implica una subida total del 38% desde 535 hasta 736 dólares en 2,9 años, lo que equivale a una rentabilidad anualizada del 12% respaldada por un programa de recompra de acciones de 10.000 millones de dólares recientemente autorizado y un aumento del dividendo de 0,72 a 0,78 dólares por acción.

Desglosando el caso de HCA Healthcare, Inc.

El pasado 27 de enero, HCA Healthcare(HCA) informó de un BPA ajustado para el cuarto trimestre de 2025 de 8,01 dólares, superando el consenso de 7,46 dólares en un 7%, al tiempo que autorizaba un nuevo programa de recompra de acciones de 10.000 millones de dólares y elevaba su dividendo trimestral a 0,78 dólares desde 0,72 dólares, lo que hizo subir las acciones un 11% en la sesión.

Los ingresos de todo el año 2025, 75.600 millones de dólares, crecieron un 7,1%, con un beneficio bruto de 31.400 millones de dólares y un margen del 41,5%. El EBITDA ajustado aumentó un 12%, hasta 15.600 millones de dólares, con una mejora del margen de 90 puntos básicos, gracias a un récord de 47 millones de consultas de pacientes.

Los ingresos de explotación de 11 970 millones de dólares, con márgenes del 15,8%, reflejaron una gestión disciplinada de la mano de obra, con salarios y prestaciones del 42,8% de los ingresos del cuarto trimestre y una mano de obra contratada de sólo el 4,2% del total de SWB de cara a 2026.

El director financiero, Mike Marks, declaró en la convocatoria de resultados del cuarto trimestre de 2025 que "el plan de resistencia está ahí para ayudarnos a compensar en la medida de lo posible el impacto adverso de los vientos en contra del cambio", respaldando 400 millones de dólares en ahorros de costes previstos para 2026 a través de la integridad de los ingresos, la eficiencia laboral y la automatización impulsada por IA.

La compañía guió 2026 EPS a $ 29,10 a $ 31,50, por encima del consenso de $ 29,46, mientras que absorbe una disminución de $ 250 millones a $ 450 millones en Medicaid pago suplementario beneficio neto, incluyendo un programa de Texas en pausa que representa aproximadamente un tercio de esa disminución.

Los gastos de capital se elevan a entre 5.000 y 5.500 millones de dólares en 2026, financiando casi 7.000 millones de dólares de proyectos aprobados y una red que ya alcanza los 2.700 centros ambulatorios con el objetivo de 18 a 20 por hospital a finales de la década.

La tensión de la inversión se centra en si HCA ejecuta su programa de resistencia de 400 millones de dólares para neutralizar el viento en contra de cambio de entre 600 y 900 millones de dólares, en un contexto de precio actual de las acciones de 535 dólares, PER de salida de 15,8 veces y rendimientos anualizados previstos del 12% hasta diciembre de 2028, que requieren un crecimiento de los ingresos del 7% y márgenes operativos del 16% sin que los programas complementarios de Medicaid se deterioren aún más.

Qué dice el modelo para las acciones de HCA

Los 600 a 900 millones de dólares de viento en contra del cambio de HCA en 2026, que afectan al 8% de las admisiones y al 10% de los ingresos, se compensan parcialmente con un programa de resistencia de 400 millones de dólares, lo que deja una exposición de los beneficios netos que pone a prueba directamente las hipótesis de márgenes del modelo.

La hipótesis del modelo de un crecimiento de los ingresos del 6,9%, unos márgenes operativos del 15,7% y un múltiplo de salida de 15,8 veces da como resultado un objetivo de 736 USD para diciembre de 2028, con unos márgenes ligeramente superiores al 15,8% real del ejercicio fiscal 2025 y un crecimiento ligeramente inferior a la CAGR histórica de 5 años del 8%.

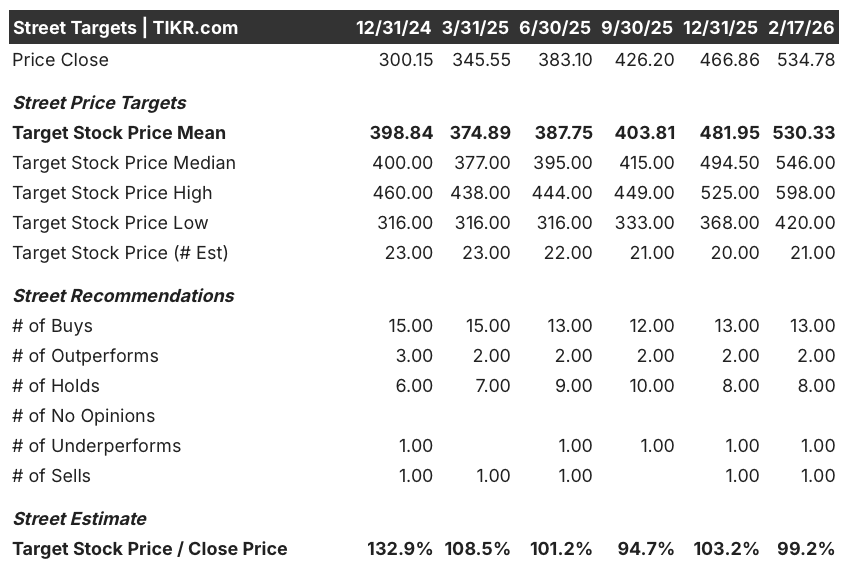

La hipótesis de mercado para el PER futuro en febrero de 2026 se sitúa en 17,65 veces, frente a 12,60 veces en diciembre de 2024, lo que significa que la acción ya cotiza por encima de la hipótesis de salida de 15,8 veces del modelo y requiere una compresión del múltiplo a lo largo de 2,9 años sólo para situarse en el objetivo.

El objetivo medio de la calle de 530 dólares a partir de febrero de 2026 se sitúa esencialmente en el precio actual de 534,78 dólares, con la relación objetivo-precio comprimiéndose del 132,9% en diciembre de 2024 a sólo el 99,2% en la actualidad, ya que la comunidad de analistas de 13 compras, 8 mantenimientos y 2 ventas señala que la acción ha valorado en gran medida la fortaleza fundamental a corto plazo con un alza restante limitada sobre una base de 12 meses.

El modelo ofrece una subida total del 37,7% y una rentabilidad anualizada del 11,8% desde 534,78 hasta 736,29 dólares, situándose sólo 180 puntos básicos por encima de la barrera del 10%, mientras que la venta de acciones por parte del Consejero Delegado, el Director Financiero y el Controlador en febrero de 2026 refuerza el mensaje de la calle de que la revalorización a corto plazo desde los niveles actuales es limitada.

El modelo indica Mantener, ya que la rentabilidad anualizada del 11,8% supera la barrera del 10% por un margen demasiado estrecho, el objetivo medio de la calle de 530 dólares no ofrece ningún margen alcista a 12 meses, y un PER de mercado que ya es de 17,65 veces debe comprimirse hasta la salida de 15,8 veces del modelo mientras absorbe simultáneamente vientos en contra de cambio que conllevan un rango de incertidumbre de 300 millones de dólares.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de HCA Healthcare:

1. Crecimiento de los ingresos: 6,9

Las acciones de HCA Healthcare registraron un crecimiento de los ingresos del 7,1% en el ejercicio fiscal 2025, hasta 75.600 millones de dólares, ya que 19 trimestres consecutivos de crecimiento del volumen y 47 millones de encuentros con pacientes impulsaron una demanda constante, aunque la expiración de los créditos fiscales para primas mejoradas elimina un apoyo estructural al volumen de intercambio que contribuyó en un 10% a los ingresos de 2025.

La estimación de ingresos para el ejercicio 2026, de 78.680 millones de dólares, refleja un crecimiento consensuado del 4,1%, por debajo de la hipótesis del 6,9% del modelo, ya que los 600 a 900 millones de dólares de viento en contra del intercambio, que afectan al 8% de las admisiones, introducen una brecha de conversión de volumen que el programa de resistencia de 400 millones de dólares sólo compensa parcialmente.

La hipótesis del modelo del 6,9% hasta diciembre de 2028 se basa en que las admisiones equivalentes se mantengan en el rango de crecimiento del 2% al 3%, que el programa de resiliencia se ejecute plenamente contra las pérdidas de volumen de intercambio y que la expansión ambulatoria hacia 18 a 20 instalaciones por hospital absorba el volumen electivo desplazado sin deterioro de la combinación de pagadores.

Cualquier fallo en la contención del volumen de intercambios, combinado con el descenso de los pagos suplementarios de Medicaid de 250 a 450 millones de dólares y las presiones de los costes médicos que crecen a un solo dígito, agrava el déficit de ingresos más rápidamente de lo que el programa de recompra de 10.000 millones de dólares puede sostener los beneficios por acción.

Esto se sitúa por debajo del crecimiento de los ingresos a un año del 7,1%, ya que el viento en contra de la bolsa y los descensos de los pagos suplementarios introducen una presión estructural sobre el volumen que no existe en 2025, y mantener el 6,9% hasta 2028 requiere la expansión de la red ambulatoria y la ejecución de la resistencia para reemplazar completamente los ingresos perdidos impulsados por la bolsa.

2. Márgenes de explotación: 15.7%

Las acciones de HCA Healthcare registraron unos márgenes operativos del 15,8% en el ejercicio 2025 sobre unos ingresos operativos de 11.970 millones de dólares, ya que los salarios y las prestaciones se mantuvieron en el 42,8% de los ingresos del cuarto trimestre y la mano de obra contratada se estabilizó en el 4,2% del gasto total en personal, lo que supone una mejora de 90 puntos básicos con respecto al ejercicio 2024.

La hipótesis del modelo del 15,7% se sitúa ligeramente por debajo del nivel real del 15,8% del ejercicio 2025, en consonancia con la estimación del margen EBIT del 15,7% para el ejercicio 2026, ya que el programa de resistencia de 400 millones de dólares compensa los vientos en contra de los tipos de cambio, pero las presiones de los costes médicos, que crecen a un ritmo de un solo dígito, crean un techo estructural en la mejora del margen neto.

Alcanzar el 15,7% hasta diciembre de 2028 requiere que los costes laborales se mantengan estables como porcentaje de los ingresos, que el programa ATLIS Medicaid de Texas reanude su contribución tras su pausa administrativa y que las iniciativas de IA y automatización del programa de resistencia generen eficiencias a un ritmo coherente con el objetivo de 400 millones de dólares de la dirección.

Cada punto básico de déficit en el margen operativo de 75.600 millones de dólares de ingresos en el ejercicio fiscal 2025 representa 76 millones de dólares en ingresos operativos perdidos, y cualquier combinación de deterioro del volumen de intercambio, descensos de los pagos complementarios en el extremo superior del rango de 450 millones de dólares y aceleración de los costes médicos colapsa los márgenes hacia la media de 3 años del 15,3% más rápido de lo que la expansión ambulatoria puede recuperarse.

Esto se sitúa por debajo del margen operativo a un año del 15,8% del ejercicio fiscal 2025, ya que el modelo incorpora una modesta compresión para absorber los vientos en contra conocidos del intercambio y los suplementarios, y mantener incluso el 15,7% requiere la ejecución simultánea de la resistencia y la disciplina de los costes laborales sin un mayor deterioro del programa Medicaid.

3. Múltiplo PER de salida: 15,8x

El múltiplo de salida de 15,8 veces capitaliza el beneficio neto normalizado de las acciones de HCA Healthcare en diciembre de 2028 en condiciones de crecimiento de los ingresos del 6,9% y márgenes operativos del 15,7%, tratando el múltiplo como un ancla de beneficios terminales para un operador hospitalario a escala con 19 trimestres consecutivos de crecimiento del volumen y 12.600 millones de dólares en flujo de caja operativo anual.

El modelo ya incorpora una estabilidad del margen operativo del 15,7% y un crecimiento de los ingresos del 6,9% hasta diciembre de 2028, lo que significa que el múltiplo de salida de 15,8 veces no requiere un crédito adicional para las ganancias de eficiencia impulsadas por la IA o la expansión de la red, ya que ambas se absorben en la trayectoria de los beneficios y un múltiplo más alto duplicaría la ejecución que ya está en el modelo.

La hipótesis de mercado para el PER futuro en febrero de 2026 se sitúa en 17,65 veces, frente a las 12,60 veces de diciembre de 2024, ya que la autorización de recompra de 10.000 millones de dólares, el aumento del dividendo a 0,78 dólares y la subida del 11% de las acciones tras los resultados impulsaron la predisposición de los inversores por encima de 15 veces, y la salida de 15,8 veces del modelo se sitúa por debajo de la hipótesis de mercado actual, lo que requiere una depreciación con respecto a los precios actuales para alcanzar el objetivo.

Si el deterioro del volumen de intercambio supera el extremo superior de la horquilla de 600 a 900 millones de dólares de impacto en el EBITDA o los pagos complementarios disminuyen por encima de 450 millones de dólares, la compresión de los beneficios por debajo de la hipótesis del margen del 15,7% empuja el múltiplo sostenible hacia la media histórica de 5 años de 14,2x en lugar de mantenerse cerca de 15,8x, colapsando el objetivo de 736 dólares hacia la horquilla de 600 dólares.

Esto se sitúa por encima del PER histórico a 1 año de 14,8x, ya que el mercado ha reevaluado la acción en función del impulso de recompra y el historial de superación de beneficios, y mantener 15,8x hasta diciembre de 2028 requiere una ejecución de resistencia limpia y estabilidad de márgenes, mientras que el supuesto actual de 17,65x del mercado debe comprimirse casi 2 vueltas completas para aterrizar en el objetivo.

Qué ocurre si las cosas van mejor o peor?

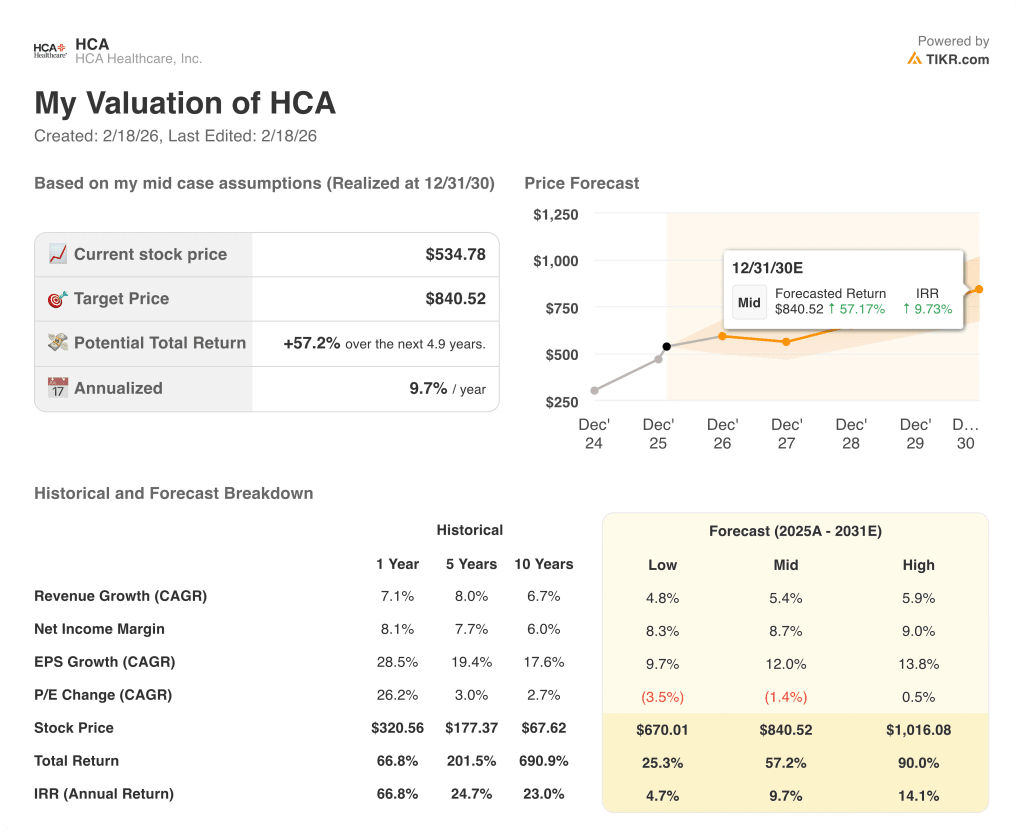

Los resultados de las acciones de HCA Healthcare hasta diciembre de 2030 dependen de la eficacia con la que la compañía absorba las pérdidas de volumen de intercambio, ejecute su programa de resistencia y mantenga los niveles de pago suplementario de Medicaid en tres entornos operativos materialmente diferentes.

- Caso bajo: Si el deterioro del volumen de intercambio alcanza el extremo superior del rango de impacto de 900 millones de dólares en EBITDA y los pagos suplementarios disminuyen totalmente, los ingresos crecen en torno al 4,8% y los márgenes de ingresos netos se mantienen cerca del 8,3% → rentabilidad anualizada del 4,7%.

- Caso medio: Si el programa de resistencia de 400 millones de dólares se ejecuta según lo previsto y las pérdidas cambiarias se contienen cerca del punto medio, los ingresos crecen cerca del 5,4% y los márgenes de beneficio neto mejoran hacia el 8,7% → 9,7% de rentabilidad anualizada.

- Caso alto: Si los vientos en contra del tipo de cambio resultan manejables en el extremo inferior de las estimaciones y las eficiencias operativas impulsadas por la IA se aceleran más allá del objetivo de resistencia, los ingresos alcanzan alrededor del 5,9% y los márgenes de ingresos netos se acercan al 9,0% → 14,1% de rentabilidad anualizada.

Cuánto recorrido alcista tienen las acciones de HCA Healthcare a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres sencillos datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!