Principales conclusiones:

- Ganancias por debajo de las previsiones: IQVIA anunció un beneficio por acción ajustado de 3,42 dólares en el cuarto trimestre de 2025, superando las estimaciones en 0,02 dólares. Sin embargo, el beneficio por acción ajustado para todo el año 2026 se situó entre 12,55 y 12,85 dólares, por debajo del consenso de 12,95 dólares, con 80 millones de dólares en mayores gastos por intereses derivados de las actividades de financiación de 2025, lo que provocó una caída del 8% en las acciones el 5 de febrero de 2026.

- Colaboración en la investigación de la obesidad: IQVIA anunció una asociación estratégica con el Duke Clinical Research Institute el 10 de febrero de 2026, que abarca 56 países y más de 3000 centros, aprovechando el historial de IQVIA de apoyo a más de 120 ensayos de obesidad y cada terapia GLP-1 aprobada por la FDA, apuntando directamente al segmento de mayor crecimiento del gasto en investigación clínica.

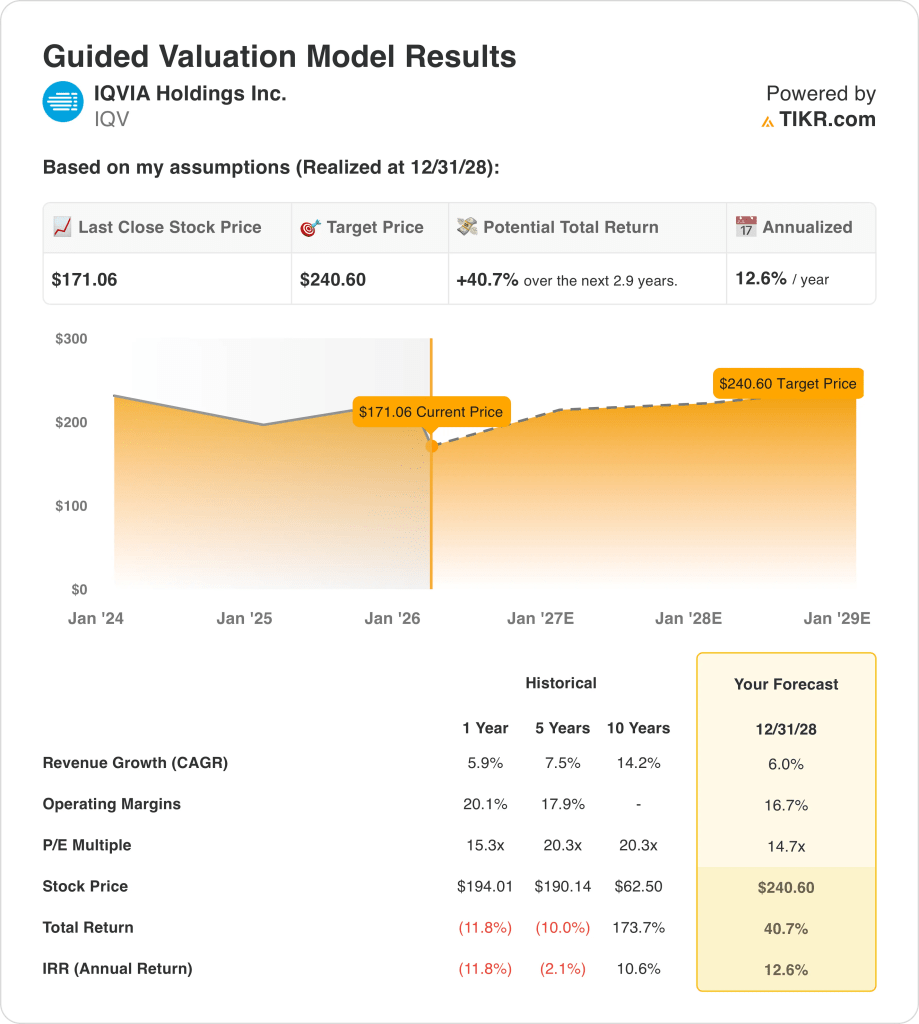

- Precio objetivo: Sobre la base de un crecimiento de los ingresos del 6%, unos márgenes operativos del 17% y un múltiplo de salida de 15 veces, las acciones de IQVIA podrían alcanzar los 241 dólares en diciembre de 2028, frente a los 171 dólares actuales.

- Perfil de rentabilidad: IQVIA implica una subida total del 41% desde 171 hasta 241 dólares en 2,9 años, lo que equivale a una rentabilidad anualizada del 13% respaldada por 1.244 millones de dólares en recompras de acciones durante todo el año 2025 a un precio medio de 159 dólares por acción.

Desglosando el caso de IQVIA

El 5 de febrero, IQVIA(IQV) informó de unos ingresos de 4.360 millones de dólares en el cuarto trimestre de 2025, superando las estimaciones en 120 millones de dólares, mientras que el BPA ajustado para 2026 se situó entre 12,55 y 12,85 dólares por debajo del consenso de 12,95 dólares, lo que provocó una caída del 8% en las acciones en un solo día impulsada por 80 millones de dólares en mayores gastos por intereses.

Los ingresos de todo el año 2025 alcanzaron los 16.310 millones de dólares, con un crecimiento del 5,9%, con una cartera de pedidos de R&DS que alcanzó la cifra récord de 32.700 millones de dólares y una cartera de pedidos para los próximos 12 meses de 8.300 millones de dólares, lo que afianzó la visibilidad de los ingresos a corto plazo a pesar de la débil aceleración de los ingresos.

Los ingresos de explotación de 2.300 millones de dólares se mantuvieron en márgenes del 14,1%, ya que 1.990 millones de dólares en gastos de venta, generales y administrativos y 1.140 millones de dólares en gastos de administración y generales consumieron la mayor parte de los 5.430 millones de dólares de beneficios brutos generados con márgenes del 33,3% en toda la plataforma clínica y comercial mundial.

El CEO Ari Bousbib declaró en la llamada de ganancias del 4T 2025 que "IQVIA tiene los mayores activos de información de salud patentados del mundo y es la base de nuestro valor para los clientes", desafiando directamente las preocupaciones de los analistas de que la IA generativa desplazaría los servicios de investigación clínica y análisis de la compañía.

El 10 de febrero de 2026, IQVIA anunció una colaboración estratégica con el Duke Clinical Research Institute dirigida a ensayos sobre obesidad y cardiometabólicos en 56 países, respaldada por más de 120 ensayos previos sobre obesidad y apoyo operativo para cada terapia GLP-1 aprobada por la FDA.

El consejo recompró 1.244 millones de dólares en acciones durante 2025 a un precio medio de 159 dólares, junto con una adquisición de Cedar Gate Technologies que añade aproximadamente 140 millones de dólares en ingresos anuales y capacidades de análisis de pagadores al segmento de Soluciones Comerciales.

La tensión de la inversión se centra en si IQVIA convierte su cartera récord de R&DS de 32.700 millones de dólares y los más de 150 agentes de IA desplegados en un crecimiento acelerado de los ingresos por encima del 6% anual, en un contexto de precio actual de las acciones de 171 dólares, un PER futuro de 16x que cotiza por debajo de la media de 5 años de 19,8x, y una rentabilidad anualizada prevista del 13% hasta diciembre de 2028 que requiere una recuperación del margen hasta el 17% sin que se materialice un segundo año de vientos en contra de los gastos por intereses.

Qué dice el modelo sobre las acciones de IQV

Los 80 millones de dólares de gastos financieros de IQVIA derivados de las actividades de financiación de 2025 presionan directamente la previsión de beneficios por acción para 2026 por debajo del consenso de 12,95 dólares, mientras que la cartera de pedidos de R&DS récord de 32.700 millones de dólares y la mejora del flujo de RFP establecen la base de ingresos que el modelo requiere para alcanzar los 241 dólares.

La hipótesis del modelo de un crecimiento de los ingresos del 6%, unos márgenes operativos del 17% y un múltiplo de salida de 15x produce un precio objetivo de 241 $ en diciembre de 2028, con un crecimiento de los ingresos en línea con el 5,9% del pasado ejercicio, unos márgenes por encima del actual nivel operativo del 14,1% que requiere recuperación y un múltiplo de salida por debajo de la media histórica de 5 años de 20x.

La hipótesis de mercado para el PER futuro a 18 de febrero de 2026 se sitúa en 13x, comprimido desde 18x a 31 de diciembre de 2025 y 13x a 30 de junio de 2025, impulsado por la venta disruptiva de IA que eliminó 830.000 millones de dólares en valor de mercado de software y servicios, y la salida de 15x del modelo se sitúa por encima de la actual hipótesis de mercado deprimida, lo que requiere una modesta revalorización desde los niveles actuales.

El objetivo medio de la calle se sitúa en 243 $ a 18 de febrero de 2026, una relación precio-objetivo del 142%, en fuerte expansión desde el 113% del 31 de diciembre de 2025, mientras que las recomendaciones de compra y de superación se mantienen en 19 combinadas frente a las 22 del 31 de diciembre de 2024, lo que muestra una convicción estable de que la caída posterior a los resultados ha creado una brecha entre los fundamentales y el precio.

La transición del Director Financiero de Ron Bruehlman a Mike Fedock, efectiva en 2026, introduce un riesgo de comunicación y de continuidad en la asignación de capital durante un periodo en el que la confianza de los inversores en la estrategia de IA requiere mensajes financieros coherentes y creíbles en las convocatorias de resultados trimestrales.

Se trata de una señal de compra de calidad marginal: la rentabilidad anualizada del 13% supera la barrera del 10%, la relación precio-objetivo del 142% confirma la convicción de los analistas de que la acción está mal valorada, y el múltiplo de salida de 15x del modelo se sitúa modestamente por encima de una hipótesis de mercado de 13x que sólo requiere una recalificación parcial, aunque la recuperación del margen operativo del 14% al 17% y el riesgo de transición del director financiero impiden una designación de alta convicción.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de IQV:

1. Crecimiento de los ingresos: 6%.

Las acciones de IQV registraron un crecimiento de los ingresos del 5,9% en el ejercicio 2025, hasta 16.310 millones de dólares, ya que las reservas de R&DS alcanzaron un récord de 32.700 millones de dólares y CSMS creció un 9,7%, aunque el crecimiento del 22,1% registrado en el ejercicio 2021 reflejaba una demanda de la era de la pandemia que ya no existe como soporte estructural.

La estimación para el ejercicio 2026 de 17.230 millones de dólares refleja un crecimiento del 5,6%, en línea con la hipótesis del 6,0% del modelo, ya que Commercial Solutions se fija como objetivo un crecimiento del 7%-9% y R&DS un crecimiento del 4%, aunque los 80 millones de dólares de mayores gastos por intereses limitan la conversión del crecimiento de los ingresos en expansión de los ingresos netos.

La hipótesis del modelo del 6,0% hasta diciembre de 2028 se basa en la conversión de la cartera de pedidos de R&DS al ritmo de los próximos 12 meses de 8.300 millones de dólares, la colaboración en materia de obesidad del DCRI en 56 países y más de 3.000 centros que generan mandatos de ensayos clínicos adicionales, y la financiación de la biotecnología que mantiene su recuperación de 2025 sin una nueva congelación de la financiación tras la pandemia.

Cualquier fallo en la conversión de la cartera de pedidos de I+D, combinado con una nueva ralentización de la financiación biotecnológica y cancelaciones por encima del rango normal observado en el cuarto trimestre de 2025, agrava el déficit de ingresos más rápidamente de lo que pueden absorber los más de 150 agentes de IA desplegados y el programa de recompra de 1.244 millones de dólares, ya que cada pérdida del 1% en 17.000 millones de dólares de ingresos futuros representa 170 millones de dólares en pérdidas de ingresos brutos que reducen directamente la base de beneficios que capitaliza el múltiplo de salida de 15 veces.

Esto se sitúa a la par con el crecimiento de los ingresos a 1 año del 5,9%, ya que el modelo incorpora la contribución incremental de la adquisición de Cedar Gate y la colaboración en obesidad del DCRI, y mantener el 6,0% requiere que la relación libro-factura de R&DS se mantenga por encima de 1,18 mientras que las cancelaciones permanecen dentro del rango normal hasta 2028.

2. Márgenes de explotación: 16.7%

Las acciones de IQV registraron unos márgenes operativos del 14,1% en el ejercicio 2025 sobre unos ingresos operativos de 2.300 millones de dólares, frente al 14,8% del ejercicio 2024, ya que el beneficio bruto de 5.430 millones de dólares con unos márgenes del 33,3% financió 1.990 millones de dólares en gastos de venta, generales y administrativos y 1.140 millones de dólares en gastos de administración y mantenimiento, lo que deja menos de 15 céntimos de cada dólar de ingresos como ingresos operativos.

La hipótesis del modelo del 16,7% se sitúa por encima del nivel del 14,1% del ejercicio 2025, en consonancia con la estimación del margen EBIT del 15,5% para el ejercicio 2026, ya que los gastos de venta, generales y administrativos, de 1.990 millones de dólares, se mantuvieron prácticamente estables en términos interanuales y la moderación del crecimiento del pass-through en 2026 elimina el viento en contra del margen bruto que comprimió los resultados del cuarto trimestre.

Alcanzar el 16,7% en diciembre de 2028 requiere que los gastos de venta, generales y administrativos crezcan a un ritmo sustancialmente inferior al del 6,0% de los ingresos, que la transición del director financiero de Bruehlman a Fedock se lleve a cabo sin alterar la disciplina de costes de la organización financiera y que los gastos por intereses de 760 millones de dólares en 2026 se moderen en 2027 y 2028 a medida que se complete la actividad de refinanciación.

La hipótesis de mercado para el PER futuro a 18 de febrero de 2026 se sitúa en 13 veces, frente a las 18 veces del 31 de diciembre de 2025, ya que la venta masiva de la IA, que eliminó 830.000 millones de dólares en valor de mercado de software y servicios, colapsó la disposición de los inversores a pagar por encima de 15 veces, creando un descuento de sentimiento que la hipótesis de margen del 16,7% del modelo aborda parcialmente, pero no resuelve completamente a los precios actuales.

Cualquier fallo a la hora de moderar los costes de traspaso, combinado con los gastos de integración de Cedar Gate y los gastos generales de transición del Director Financiero, mantiene los márgenes operativos inmovilizados cerca del nivel fiscal de 2025 del 14,1% en lugar de recuperarse hacia el 16,7%, y cada déficit de 100 puntos básicos en 17.000 millones de dólares de ingresos representa 170 millones de dólares en ingresos operativos perdidos.

Esto se sitúa por encima del margen operativo de 1 año del 13,4%, ya que el modelo incorpora la normalización de la transferencia, la productividad de los gastos de venta, generales y administrativos de los más de 150 agentes de IA desplegados, y la eliminación de la compresión del EBIT no recurrente que impulsó el descenso del EBIT del 29,6% del ejercicio 2025, y alcanzar el 16,7% requiere que las tres líneas de costes mejoren simultáneamente sin que se materialicen nuevos vientos en contra de la financiación.

3. Múltiplo PER de salida: 14,7x

El múltiplo de salida de 14,7 veces capitaliza los ingresos netos normalizados de las acciones de IQV en diciembre de 2028 en condiciones de crecimiento de los ingresos del 6,0% y márgenes operativos del 16,7%, tratando el múltiplo como un ancla de beneficios terminales para una plataforma mundial de investigación clínica y datos sanitarios con activos de datos propios que no pueden ser replicados por modelos de IA de propósito general.

El modelo ya incorpora una recuperación del margen operativo del 16,7% y un crecimiento de los ingresos del 6,0% hasta diciembre de 2028, lo que significa que el múltiplo de salida de 14,7 veces no requiere un crédito adicional para la monetización del agente de IA o la colaboración en obesidad del DCRI, ya que ambos se absorben en la trayectoria de los beneficios y un múltiplo más alto duplicaría el crecimiento que ya está en el modelo.

La hipótesis de mercado para el PER futuro a 18 de febrero de 2026 se sitúa en 13 veces, por debajo de las 18 veces del 31 de diciembre de 2025, ya que la venta masiva de seis días de la interrupción de la IA eliminó 830.000 millones de dólares en valor de mercado de software y servicios y colapsó la disposición de los inversores a pagar por encima de 15 veces, y la salida de 14,7 veces del modelo se sitúa por encima de la hipótesis de mercado actual de 13 veces, lo que requiere una modesta recuperación del sentimiento a medida que se moderan los temores a la interrupción de la IA.

Si los márgenes operativos no logran recuperarse del 14,1% hacia el 16,7% supuesto, o si la transición del Director Financiero perturba la comunicación de beneficios de 2026 y la confianza de los inversores, la compresión de los beneficios empuja el múltiplo sostenible hacia la hipótesis actual de 13x del mercado en lugar de mantenerse cerca de 15x, y el precio objetivo de 241 $ se comprime hacia el precio histórico de la acción a 1 año de 194 $.

Esto se sitúa por debajo del PER histórico a 1 año de 15,3 veces, ya que los temores a la interrupción de la IA y los 80 millones de dólares de gastos de intereses justifican un descuento de valoración frente al múltiplo del año anterior, y mantener 14,7 veces hasta diciembre de 2028 requiere tanto la recuperación del margen hasta el 16,7% como que se moderen las preocupaciones por la interrupción de la IA sin que se materialice una segunda ola de compresión del sentimiento en todo el sector.

Qué ocurre si las cosas van mejor o peor?

Los resultados de las acciones de IQV hasta 2030 dependen de la conversión de la cartera de pedidos de R&DS, la recuperación del sentimiento de interrupción de la IA y la normalización del margen operativo después de un año de vientos en contra por los gastos de intereses.

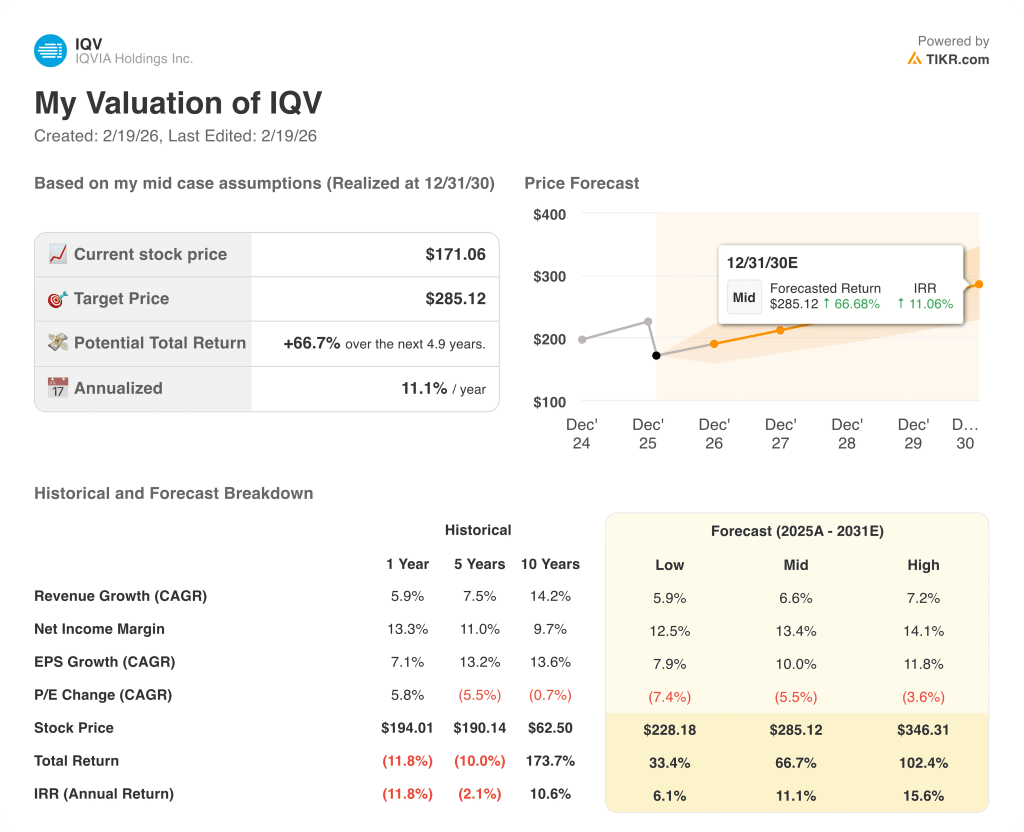

- Caso bajo: Si la financiación de la biotecnología se estanca y la preocupación por la IA sigue presionando la demanda de externalización de ensayos clínicos, los ingresos crecen en torno al 5,9% y los márgenes de ingresos netos se mantienen cerca del 12,5% → 6,1% de rentabilidad anualizada.

- Caso medio: Con la conversión de la cartera de pedidos de R&DS a su tasa de ejecución de 8.300 millones de dólares y la colaboración en obesidad del DCRI generando mandatos incrementales, los ingresos crecen cerca del 6,6% y los márgenes mejoran hacia el 13,4% → 11,1% de rentabilidad anualizada.

- Caso optimista: Si la eficiencia de los ensayos con IA en las grandes farmacéuticas impulsa la externalización acelerada y Commercial Solutions consigue alianzas en toda la empresa, los ingresos se sitúan en torno al 7,2% y los márgenes se acercan al 14,1% → 15,6% de rentabilidad anualizada.

Qué recorrido alcista tienen las acciones de IQVIA a partir de ahora?

Con la nueva herramienta Valuation Model de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!