Principales conclusiones:

- Resultados positivos: McKesson Corporation anunció el 4 de febrero un beneficio por acción ajustado de 9,34 dólares en el tercer trimestre, frente a las estimaciones de 9,22 dólares, lo que llevó a la empresa a elevar las previsiones de beneficio por acción ajustado para todo el año a 38,80-39,20 dólares, lo que representa un crecimiento del 17%-19% con respecto al año anterior.

- Salida de Noruega: McKesson Corporation completó la venta de sus negocios noruegos de distribución y venta al por menor a NorgesGruppen el 30 de enero, marcando su última salida europea y redirigiendo el capital hacia los servicios de oncología y biofarmacia, que generaron un crecimiento del 57% en los beneficios operativos en el tercer trimestre.

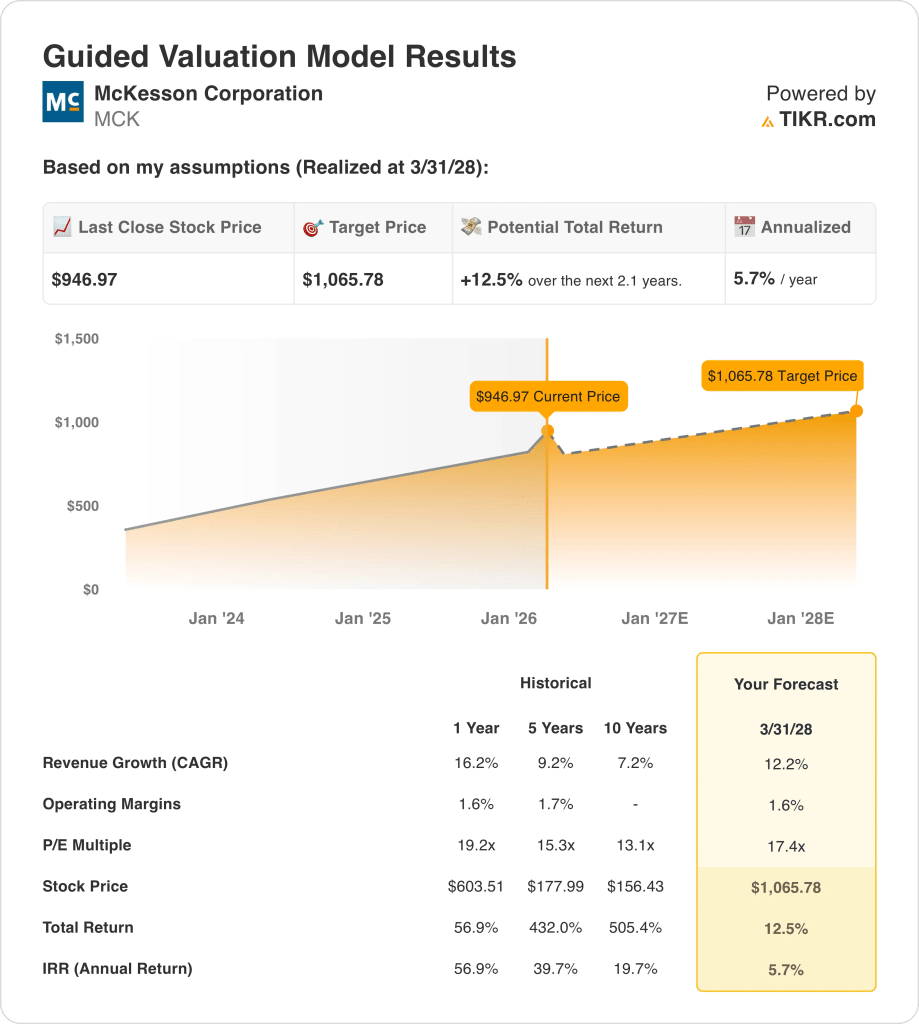

- Precio objetivo: Sobre la base de un crecimiento de los ingresos del 12%, unos márgenes operativos del 1,6% y un múltiplo de salida de 17,4 veces, las acciones de McKesson podrían alcanzar los 1.066 dólares en marzo de 2028, frente a los 947 dólares actuales.

- Perfil de rentabilidad: McKesson Corporation implica un alza total del 13% desde 947 $ hasta 1.066 $ en 2,1 años, lo que equivale a un rendimiento anualizado del 6% respaldado por 2.500 millones de dólares en recompras de acciones planificadas y un flujo de caja libre de los últimos 12 meses de 9.600 millones de dólares.

Desglosando el caso de McKesson Corp.

McKesson Corporation(MCK) reportó ingresos Q3 de $ 106,2 mil millones la primera semana de febrero pasado, superando las estimaciones por $ 300 millones, como la oncología y el segmento multiespecialidad entregado 37% de crecimiento de los ingresos y el 57% de crecimiento de las ganancias operativas a $ 366 millones.

Los ingresos del ejercicio 2025, de 359.000 millones de dólares, crecieron un 16%, con unos beneficios brutos de 12.800 millones de dólares y márgenes del 3,6%, aunque los ingresos de explotación, de 4.900 millones de dólares, se mantuvieron en márgenes operativos de sólo el 1,4%, ya que los 7.900 millones de dólares en gastos de venta, generales y administrativos consumieron la mayor parte de los beneficios brutos en toda la red de distribución.

Sólo los ingresos por distribución de GLP-1 alcanzaron los 14.000 millones de dólares en el tercer trimestre, lo que supone un aumento de 3.000 millones o del 26% interanual, con un crecimiento secuencial del 7%, lo que refuerza el volumen de medicamentos especializados como principal motor de ingresos de cara al cuarto trimestre del ejercicio fiscal 2026.

El consejero delegado, Brian Tyler, declaró en la llamada de resultados del 4 de febrero que "la coherencia de nuestra estrategia, la ejecución operativa y la gestión disciplinada de la cartera nos han llevado a unos resultados excepcionales a largo plazo", haciendo referencia a una CAGR del BPA ajustado a 5 años del 18% y a un rendimiento del capital invertido que ahora supera el 30%.

El pasado 30 de enero, la desinversión completada en Norwegian liberó la asignación de capital hacia la infraestructura oncológica, con la U.S. Oncology Network apoyando ahora a aproximadamente 3.400 proveedores y PRISM Vision añadiendo más de 200 especialistas en retina y oftalmología.

Entre el 9 y el 19 de febrero, el vicepresidente senior de control, el director jurídico y el director de RR.HH. se deshicieron de tres acciones por separado con información privilegiada, lo que constituye una señal de cautela frente a la revalorización de las acciones del 43% registrada en 2025.

La tensión de la inversión se centra en si las acciones de McKesson mantienen un crecimiento de los ingresos del 12% y unos márgenes operativos del 1,6% hasta la separación de la OPV Médico-Quirúrgica prevista para la segunda mitad de 2027, en un contexto de precio actual de 947 $, múltiplo de salida de 17,4x y una rentabilidad anualizada del 6% hasta marzo de 2028 que se sitúa por debajo de la tasa crítica de rentabilidad del 10%.

Qué dice el modelo sobre las acciones de MCK

Los 300 millones de dólares de ingresos obtenidos por McKesson en el tercer trimestre y la desinversión en Norwegian completada el 30 de enero refuerzan la tesis de crecimiento en oncología y biofarmacia, aunque la estructura del margen operativo del 1,4% sobre una base de ingresos de 397.000 millones de dólares no deja casi margen para la absorción de costes antes de que se deterioren los beneficios.

La hipótesis del modelo de un crecimiento de los ingresos del 12,2%, unos márgenes operativos del 1,6% y un múltiplo de salida de 17,4 veces arroja un precio objetivo de 1.066 dólares para marzo de 2028, con la hipótesis de márgenes en línea con el nivel declarado del 1,4% del ejercicio 2025 y la hipótesis de crecimiento por encima de la TCAC a 5 años del 9,2%, pero por debajo del 16,2% a 1 año.

La hipótesis de mercado para el PER futuro a 18 de febrero se sitúa en 21,90 veces, frente a 16,45 veces en diciembre de 2024, ya que los ingresos de distribución de GLP-1 crecieron un 26% y el beneficio operativo del segmento de oncología aumentó un 57%, lo que impulsó la disposición de los inversores a pagar por encima de 20 veces, situando la salida de 17,4 veces del modelo muy por debajo de la hipótesis actual del mercado y requiriendo una depreciación significativa para alcanzar el precio objetivo.

El objetivo medio de la calle de 980 $ frente a un cierre de 947 $ produce una relación precio-objetivo del 103,5%, comprimiéndose desde el 114,7% de diciembre de 2024, ya que la acción corrió más rápido que los objetivos de los analistas, mientras que el desglose de la recomendación actual de 10 compras, 3 resultados por encima de lo esperado, 4 mantenimientos y 1 resultados por debajo de lo esperado refleja una convicción estable que no se ha fortalecido materialmente a pesar de la ganancia del 43% en 2025.

El modelo ofrece una revalorización total del 12,5%, de 947 USD a 1.066 USD, lo que equivale a una rentabilidad anualizada del 5,7%, que se sitúa muy por debajo del umbral del 10%, respaldada por un flujo de caja libre acumulado de 9.600 millones de USD, pero limitada por un mercado que ya valora las acciones por encima del múltiplo de salida del modelo.

Entre el 9 y el 19 de febrero, tres altos ejecutivos, el Vicepresidente Senior de Control, el Director Jurídico y el Director de Recursos Humanos, se deshicieron de acciones, lo que añade una señal de cautela a una acción que ya cotiza por encima del múltiplo de salida de 17,4x del modelo, con un supuesto de mercado de 21,90x.

Se trata de una venta de alta convicción: la rentabilidad anualizada del 5,7% se sitúa muy por debajo del umbral del 10%, la hipótesis de mercado de 21,90 veces ya cotiza un 26% por encima del múltiplo de salida de 17,4 veces del modelo, lo que requiere una depreciación para alcanzar los 1.066 dólares, la media de la calle al 103,5% del precio actual indica un agotamiento alcista a corto plazo, y tres cesiones de información privilegiada en 10 días refuerzan la señal.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de McKesson:

1. Crecimiento de los ingresos: 12,2

Las acciones de McKesson registraron un crecimiento de los ingresos del 16,2% en el ejercicio fiscal 2025, hasta 359.000 millones de dólares, impulsado por el aumento del 26% de los ingresos de distribución de GLP-1 y del 37% de los ingresos del segmento de oncología.

La estimación para el ejercicio 2026 de 408.000 millones de dólares refleja un crecimiento del 13,8%, casi en línea con la hipótesis del modelo, ya que los ingresos del segmento farmacéutico norteamericano de 88.300 millones de dólares en el tercer trimestre crecieron un 9%, mientras que las adquisiciones en oncología, incluidas PRISM Vision y Florida Cancer Specialists, añadieron ingresos adicionales no presentes en la base del año anterior.

La hipótesis del modelo del 12,2% hasta marzo de 2028 se basa en que el crecimiento secuencial del GLP-1 se mantenga por encima del 7% trimestral, que la separación de la oferta pública inicial médico-quirúrgica se complete sin alterar los ingresos de distribución y que el crecimiento de los beneficios de explotación del segmento farmacéutico norteamericano se mantenga dentro del intervalo guiado del 8%-12%.

Cualquier desaceleración en el volumen secuencial de GLP-1 por debajo del 7%, combinada con los costes de la separación de Medical-Surgical y las reducciones de precios de la Parte D del IRA en los 10 primeros medicamentos que entran en vigor en enero, agrava el déficit de ingresos más rápidamente de lo que pueden absorber las contribuciones de las adquisiciones de oncología, ya que cada pérdida de ingresos del 1% en 408.000 millones de dólares representa 4.000 millones de dólares en crecimiento de ingresos no percibido.

Esto se sitúa por debajo del crecimiento de los ingresos del 16,2% en un año, ya que los volúmenes del ciclo de lanzamiento de GLP-1 y las adquisiciones de oncología de PRISM y Florida Cancer Specialists crearon un efecto de base no repetitivo, y para mantener el 12,2% es necesario que el crecimiento de la distribución especializada se mantenga por encima del 9% sin más vientos en contra de los precios de la IRA que reduzcan la contribución de los ingresos de los medicamentos de marca.

2. Márgenes de explotación: 1.6%

Las acciones de McKesson registraron unos márgenes operativos del 1,6% en el ejercicio fiscal 2025 sobre unos ingresos operativos de 4.920 millones de dólares, ya que los beneficios brutos de 12.820 millones de dólares con unos márgenes del 3,6% financiaron 7.910 millones de dólares en gastos de venta, generales y administrativos, dejando menos de 2 céntimos de cada dólar de ingresos como ingresos operativos en una base de distribución de 359.000 millones de dólares.

La hipótesis del modelo del 1,6% está en línea con el nivel del 1,6% registrado en el ejercicio 2025, coherente con la estimación del margen EBIT del 1,6% para el ejercicio 2026, ya que la mejora de 138 puntos básicos en los gastos de explotación como porcentaje del beneficio bruto en el tercer trimestre compensa los vientos en contra de la inversión en infraestructura tecnológica de aproximadamente 0,05 dólares por acción en el cuarto trimestre.

Mantener el 1,6% hasta marzo de 2028 requiere que los gastos de venta, generales y administrativos crezcan a un ritmo inferior al 13,8% de ingresos previsto para el ejercicio 2026, que los costes de separación médico-quirúrgica se mantengan dentro de los límites previstos antes de la OPV del segundo semestre de 2027 y que la mejora del margen del segmento oncológico gracias a la integración de PRISM y Florida Cancer compense el crecimiento de los gastos corporativos por encima de 620 millones de dólares.

La hipótesis de mercado para el PER a plazo a 18 de febrero se sitúa en 21,90 veces, frente a 19,91 veces en diciembre de 2025, ya que el beneficio por acción ajustado del tercer trimestre de 9,34 dólares, frente a las estimaciones de 9,22 dólares, y el aumento de las previsiones para todo el año impulsaron la disposición de los inversores por encima de 20 veces, creando una prima de sentimiento que la hipótesis de margen plano del 1,6% del modelo no respalda plenamente.

Cualquier fallo en la disciplina de los gastos de venta, generales y administrativos, combinado con los costes legales y operativos de la separación médico-quirúrgica y las inversiones en infraestructura tecnológica del cuarto trimestre de aproximadamente 0,05 dólares por acción, empuja los márgenes operativos de nuevo hacia el 1,5% registrado en el ejercicio fiscal 2024 más rápido de lo que la escala de la plataforma oncológica puede recuperarse, ya que cada déficit de margen de 10 puntos básicos en 408.000 millones de dólares de ingresos futuros representa 408 millones de dólares en ingresos operativos perdidos.

Esto está en consonancia con el margen operativo a un año del 1,6%, ya que el modelo no incorpora ninguna mejora estructural más allá de lo que el negocio ya ofrece, y mantener el 1,6% hasta marzo de 2028 requiere que la separación médico-quirúrgica se lleve a cabo sin dilución de márgenes mientras que la dinámica de la mezcla de GLP-1 no erosione la estructura de comisiones de distribución por debajo de los niveles actuales.

3. Múltiplo PER de salida: 17,4x

El múltiplo de salida de 17,4 veces capitaliza los ingresos netos normalizados de las acciones de McKesson en marzo de 2028 en condiciones de crecimiento de los ingresos del 12,2% y márgenes operativos del 1,6%, tratando el múltiplo como un ancla de beneficios terminales para una plataforma de distribución farmacéutica con márgenes estructuralmente estrechos y alta dependencia del volumen de prescripción.

El modelo ya incorpora un crecimiento de los ingresos del 12,2% y unos márgenes operativos estables del 1,6% hasta marzo de 2028, lo que significa que el múltiplo de salida de 17,4 veces no requiere un crédito adicional para la expansión del volumen de GLP-1 o las contribuciones de adquisición de oncología, ya que ambas se absorben en la trayectoria de los beneficios.

La hipótesis de mercado para el PER futuro a 18 de febrero se sitúa en 21,90 veces, frente a 16,45 veces en diciembre de 2024, ya que el crecimiento de los beneficios operativos del segmento de oncología del 57% y el aumento de las previsiones de BPA para todo el año a 38,80-39,20 dólares impulsaron la disposición de los inversores por encima de 20 veces, lo que sitúa la salida de 17,4 veces del modelo muy por debajo de la hipótesis actual del mercado y requiere una depreciación significativa para alcanzar el precio objetivo de 1.066 dólares.

Si los costes de separación de Medical-Surgical aumentan, tres enajenaciones simultáneas de acciones con información privilegiada en febrero indican un sentimiento de ciclo máximo y las reducciones de precios de la Parte D del IRA comprimen el crecimiento de los beneficios operativos de North American Pharmaceutical por debajo del 8%, la presión sobre los beneficios empuja el múltiplo sostenible hacia 13,1x (el PER histórico a 10 años) en lugar de mantenerse cerca de 17,4x, desplomando materialmente el precio objetivo de 1.066 $.

Esto se sitúa por debajo del PER histórico a 1 año de 19,2x, ya que el modelo incorpora una desvalorización desde el precio de mercado actual de 21,90x hacia un múltiplo de distribución más normalizado, y mantener incluso 17,4x hasta marzo de 2028 requiere que el crecimiento del volumen de GLP-1 y la ejecución de la plataforma oncológica se mantengan sin que los vientos en contra de los precios de la IRA compriman la base de beneficios por debajo de la trayectoria del modelo.

Qué pasa si las cosas van mejor o peor?

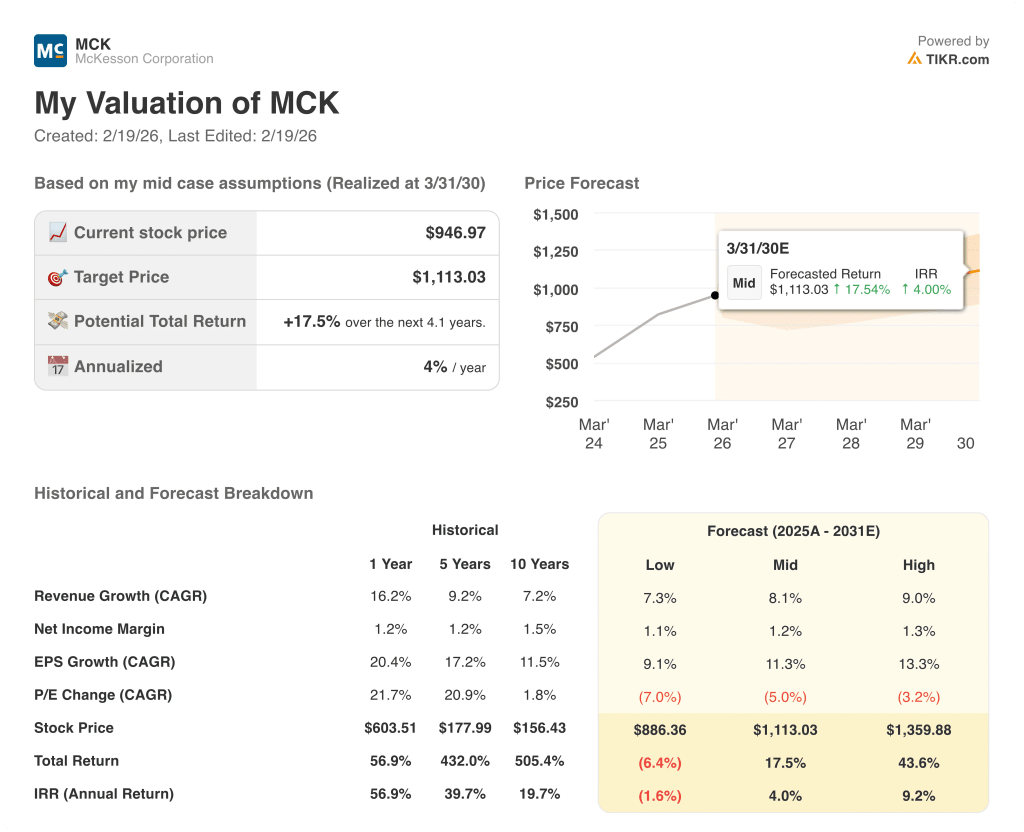

Los escenarios de las acciones de McKesson hasta marzo de 2030 se centran en si los volúmenes de distribución de GLP-1 mantienen el impulso secuencial, la integración de la plataforma de oncología ofrece estabilidad en los márgenes y la separación médico-quirúrgica se ejecuta sin perturbar el negocio principal de distribución.

- Caso bajo: Si el crecimiento secuencial del GLP-1 se ralentiza y los costes de la separación médico-quirúrgica pesan sobre los beneficios, los ingresos crecen en torno al 7% y los márgenes de beneficio neto se mantienen cerca del 1,1% → rentabilidad anualizada negativa del 2%.

- Caso medio: Si el crecimiento de la distribución de especialidades se mantiene y la integración de la oncología avanza según lo previsto, el crecimiento de los ingresos se acerca al 8% y los márgenes se mantienen en el 1,2% → rentabilidad anualizada del 4%.

- Caso alto: Si la expansión de la red de proveedores de oncología se acelera y los volúmenes de verificación anual de los servicios biofarmacéuticos crecen más rápido de lo previsto, los ingresos alcanzan alrededor del 9% y los márgenes mejoran hacia el 1,3% → 9% de rentabilidad anualizada.

Cuánto recorrido al alza tienen las acciones de McKesson desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!