Los ingresos netos sirven de punto de partida para la mayoría de los estudios de inversión, pero rara vez cuentan la historia completa de la salud financiera de una empresa. Aunque los beneficios contables ofrecen una visión teórica de las ganancias, a menudo incluyen partidas no monetarias y estimaciones que no reflejan el dinero real que entra en el banco. Este artículo explica cómo salvar la distancia entre los beneficios declarados y el efectivo que genera realmente una empresa.

El objetivo de este análisis es identificar las empresas que convierten sus beneficios contables en valor tangible. Una empresa que declara unos ingresos netos elevados pero que sistemáticamente no genera efectivo se enfrenta a riesgos estructurales que los ingresos netos por sí solos no revelan. A la inversa, una empresa con unos ingresos netos temporalmente bajos pero una elevada generación de efectivo puede representar una oportunidad mal entendida.

Comparando estas dos métricas, puede evaluar la calidad de los beneficios de una empresa y su capacidad para financiar el crecimiento futuro. Comprender esta relación le ayudará a evitar empresas que utilizan maniobras contables para enmascarar malos resultados. Aprenderá a verificar que los beneficios que ve en la cuenta de resultados existen realmente en forma de dinero contante y sonante.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratis)>>>.

Diferencias estructurales entre beneficios y tesorería

El beneficio neto se basa en la contabilidad de ejercicio, que registra los ingresos y gastos cuando se producen y no cuando el efectivo cambia de manos. Esta sección se incluye porque los inversores deben entender que el "beneficio" es una opinión, mientras que el "efectivo" es un hecho. Unos ingresos netos elevados pueden coexistir con una cuenta bancaria menguante si una empresa tiene dificultades para cobrar a sus clientes.

El flujo de caja libre (FCF) proporciona una medida más rigurosa del rendimiento al restar los gastos de capital del efectivo procedente de las operaciones. Esta cifra representa el efectivo real disponible para pagar dividendos, recomprar acciones o adquirir otras empresas. Si los ingresos netos superan sistemáticamente al FCF durante varios años, es posible que la empresa esté exagerando su verdadero poder de ganancia mediante una contabilidad agresiva.+1

Una gran diferencia entre estas dos cifras suele indicar que una empresa tiene grandes necesidades de reinversión o una mala gestión del capital circulante. Debe determinar si la discrepancia es un problema temporal o una característica permanente del modelo empresarial. El seguimiento de esta tendencia le garantiza que sólo invertirá en empresas que conviertan su crecimiento en activos líquidos.

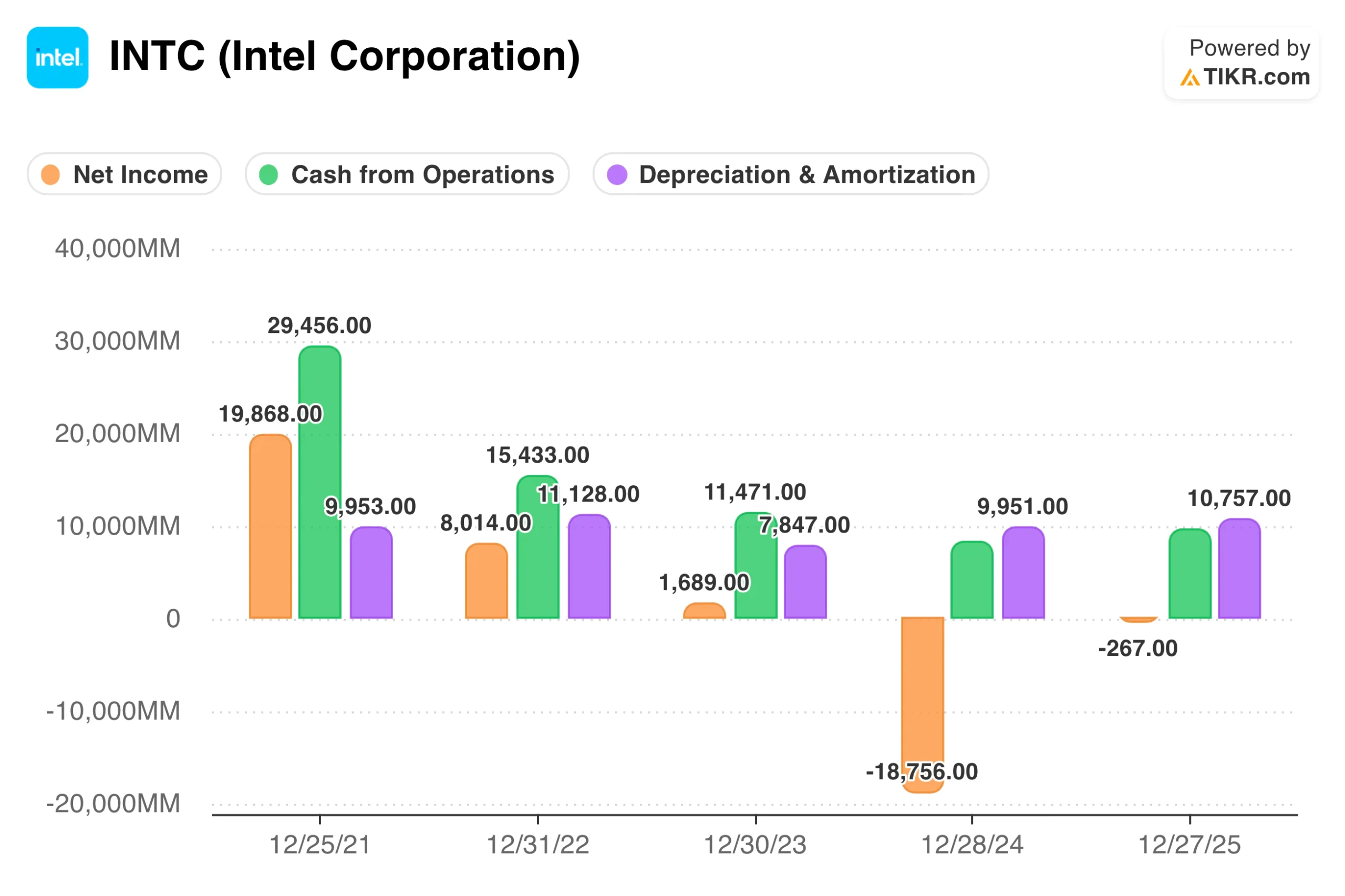

Consejo TIKR: Utilice las Finanzas Detalladas de TIKR para ver el Estado de Flujo de Caja de empresas como Intel(INTC) y compare la línea de "Ingresos Netos" en la parte superior con el subtotal de "efectivo de operaciones" para evaluar la calidad de las ganancias.

Evaluación de la intensidad de capital y los costes de mantenimiento

Los gastos de capital (CapEx) representan la cuña principal entre los ingresos netos y el flujo de caja libre. Esta sección es vital porque explica cómo el coste de mantener y hacer crecer un negocio afecta a sus beneficios. Algunas empresas requieren un gasto masivo en equipos e infraestructuras sólo para seguir siendo competitivas, lo que drena el efectivo disponible para los accionistas.

Hay que distinguir entre el CapEx de crecimiento, que expande el negocio, y el CapEx de mantenimiento, que simplemente lo mantiene en funcionamiento. Una empresa puede presentar unos ingresos netos elevados porque los gastos de depreciación en la cuenta de resultados son inferiores al coste real en efectivo de la sustitución de los activos obsoletos. Si una empresa debe gastar más en CapEx de lo que registra en depreciación, sus beneficios económicos reales son inferiores a sus ingresos netos declarados.

El análisis de esta relación revela la verdadera intensidad de capital de una empresa. Las empresas compuestas de alta calidad suelen tener la capacidad de crecer con un capital incremental mínimo, lo que conduce a un FCF que sigue de cerca o supera los ingresos netos. Las empresas con gran volumen de activos a menudo se enfrentan a la realidad opuesta, en la que los ingresos netos parecen atractivos pero el flujo de caja libre sigue siendo difícil de alcanzar porque la empresa debe comprar constantemente nuevos equipos.

Consejo TIKR: Compare los gastos de capital en el estado de flujo de caja con la depreciación y amortización en la cuenta de resultados; si los gastos de capital son sistemáticamente superiores, utilice la sección de transcripciones para buscar "gastos de capital de mantenimiento" y ver si los beneficios contables están exagerando la verdadera salud de la empresa.

El papel del capital circulante en la generación de tesorería

Los ajustes del capital circulante suelen provocar importantes oscilaciones a corto plazo entre los ingresos netos y el flujo de caja. Esta sección se incluye porque los cambios en las cuentas por cobrar, el inventario y las cuentas por pagar pueden atrapar o liberar grandes cantidades de efectivo. Una empresa que crece rápidamente pero necesita enormes cantidades de inventario para hacerlo puede encontrarse "en bancarrota".

Si las cuentas por cobrar crecen mucho más rápido que los ingresos, la empresa está registrando ventas pero no recaudando efectivo. Este patrón a menudo sugiere que la dirección está ofreciendo condiciones de crédito laxas para alcanzar los objetivos de ingresos a corto plazo. Del mismo modo, la acumulación de existencias puede indicar que los productos no se están vendiendo como se esperaba, lo que a la larga conduce a amortizaciones que afectan a los futuros ingresos netos.

Las empresas eficientes gestionan su capital circulante como una fuente de fortaleza. Algunas empresas incluso operan con capital circulante negativo, lo que significa que cobran en efectivo de los clientes antes de tener que pagar a sus proveedores. Esto crea un entorno rico en efectivo en el que el FCF supera sistemáticamente los ingresos netos, lo que proporciona a la dirección más opciones para la asignación de capital.

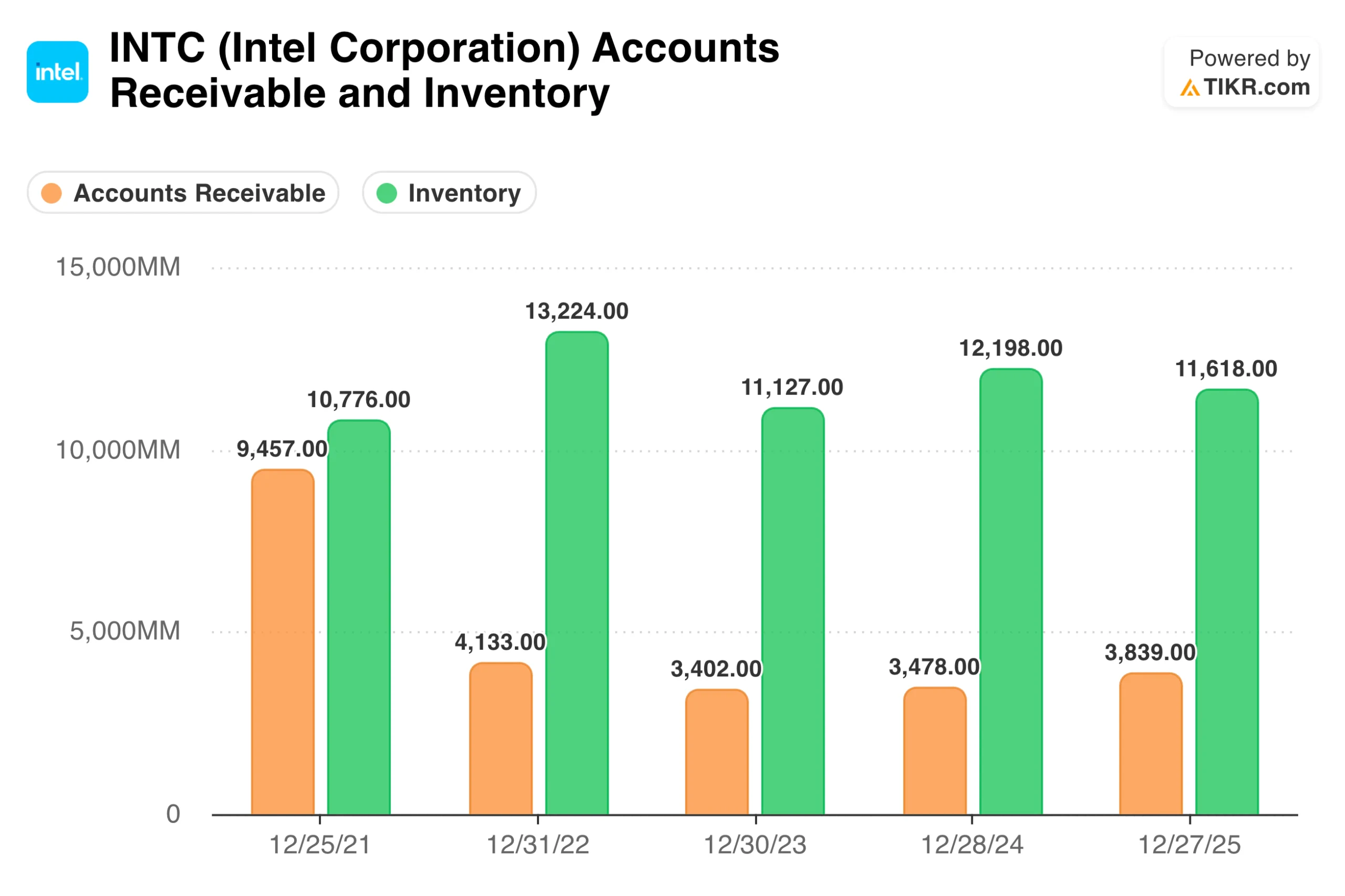

Consejo TIKR: Examine el Balance en TIKR para seguir las tendencias de las Cuentas por Cobrar e Inventario en relación con el crecimiento de los Ingresos durante varios trimestres consecutivos.

Identificación de señales de alarma en ajustes no monetarios

Los equipos de gestión disponen de varias palancas de las que pueden tirar para ajustar los ingresos netos sin afectar al flujo de caja. Esta sección es crucial porque le ayuda a identificar señales de alarma como grandes ganancias no monetarias o ajustes fiscales inusuales. Si una empresa depende de ganancias contables puntuales para cumplir las expectativas de beneficios, la calidad de esos ingresos netos es baja.

La remuneración basada en acciones es otra partida no monetaria importante que aumenta el "efectivo de las operaciones" al tiempo que diluye a los accionistas. Aunque las empresas lo añaden al flujo de caja porque es un gasto no monetario, hay que recordar que sigue siendo un coste real. Un análisis de alta calidad implica restar la compensación basada en acciones del FCF para llegar al "verdadero" flujo de caja del propietario.

Las amortizaciones o los gastos de reestructuración constantes también son indicadores de una mala calidad de los beneficios. Si una empresa declara con frecuencia gastos "únicos" que se producen cada año, esos costes forman parte efectivamente de las operaciones normales. Comparar la frecuencia de estos gastos con las salidas de efectivo reales ayuda a ver más allá de las cifras ajustadas en las que la dirección quiere que nos centremos.

Consejo TIKR: Revise la sección de Ajustes a los Ingresos Netos en el Estado de Flujo de Caja; si ajustes como la Compensación Basada en Acciones o la Depreciación y Amor tización impulsan la mayor parte de su flujo de caja, el negocio puede ser menos rentable de lo que parece.

Lo que hay que saber de TIKR

Analizar la relación entre el flujo de caja libre y los ingresos netos es la forma más eficaz de verificar la salud de una empresa. Los ingresos netos proporcionan la narrativa, pero el flujo de caja libre proporciona la prueba. Al centrarse en empresas que generan elevados flujos de caja en relación con sus beneficios declarados, se protege de las trampas contables e identifica a los auténticos "compounders".

Las mejores inversiones son las empresas que convierten un alto porcentaje de sus beneficios en flujo de caja libre con una intensidad de capital mínima. Este efectivo proporciona el combustible para dividendos, recompras y adquisiciones inteligentes que impulsan la revalorización del precio de las acciones a largo plazo. TIKR proporciona el conjunto completo de estados financieros y ratios necesarios para realizar este análisis en profundidad de cualquier empresa global.

Valore cualquier acción en menos de 60 segundos con TIKR

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Descubra qué accionesestán comprando los inversores multimillonarios, para que pueda seguir al dinero inteligente.

- Analice los valores en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!