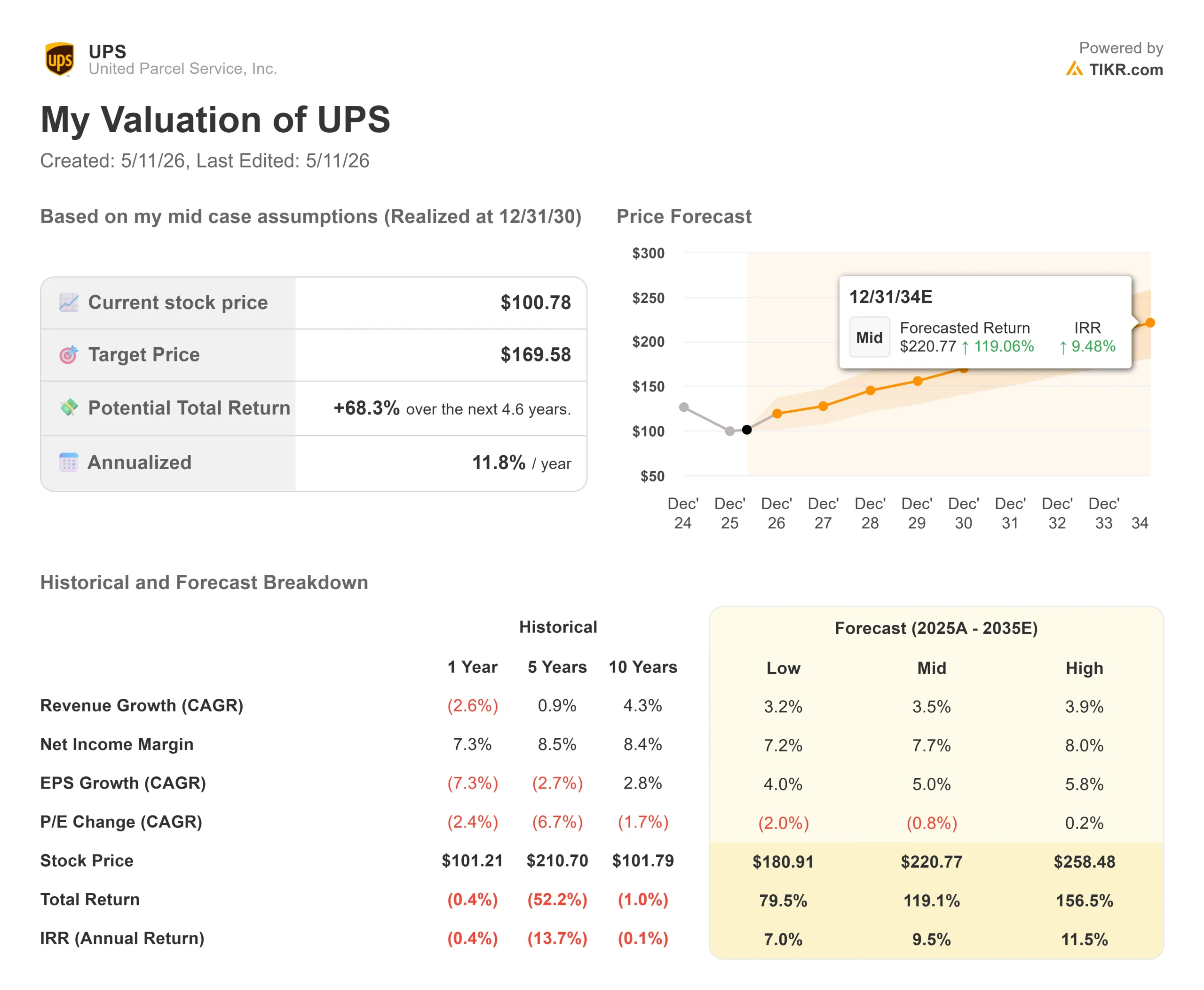

Estadísticas clave de las acciones de United Parcel Service

- Precio actual: $100.78

- Precio objetivo (medio): ~$170

- Objetivo de la calle: ~$113

- Rentabilidad potencial total: ~68%

- TIR anualizada: ~12% / año

- Reacción a los beneficios: +2,57% (28 de abril de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

United Parcel Service (UPS) se ha pasado tres años definiéndose por lo que está abandonando. Con el deslizamiento hacia abajo de Amazon previsto para junio de 2026, el mercado finalmente se enfrenta a una pregunta diferente: ¿cómo será United Parcel Service cuando el ruido de la transformación se detenga? Los alcistas argumentan que la empresa ya ha construido la infraestructura para un negocio estructuralmente más rentable, la penetración de las PYMES, un trimestre histórico en atención sanitaria y 3.000 millones de dólares en ahorro de costes en camino para el año. Los bajistas señalan cuatro años de erosión real del BPA y una recuperación de los márgenes que aún debe producirse en la segunda mitad del año. La cuestión no resuelta es si la inflexión de H2 2026 que la CEO Carol Tomé ha prometido en repetidas ocasiones es real, o si se retrasa de nuevo.

UPS se está reconstruyendo en torno a tres motores de crecimiento: las pequeñas y medianas empresas (PYMES), la logística entre empresas y la atención sanitaria, que generan ingresos por pieza estructuralmente más elevados que el tráfico de comercio electrónico de alto volumen y bajo rendimiento que se está perdiendo. La presentación de resultados del primer trimestre de 2026 ofreció a los inversores la lectura más clara hasta la fecha sobre si estos motores ya están funcionando.

Vea las estimaciones históricas y futuras de las acciones de United Parcel Service (¡Es gratis!) >>>

La salida de Amazon está casi hecha. Esto es lo que ha desbloqueado

El dato operativo más importante del primer trimestre es lo avanzada que está ya la salida de Amazon. UPS redujo el volumen medio diario de Amazon en otras 500.000 piezas al día durante el trimestre, con lo que la cuota de Amazon en los ingresos totales se situó en el 8,8%, por debajo del 13% de hace no mucho tiempo. La consejera delegada, Carol Tomé, confirmó en la llamada de resultados del primer trimestre de 2026 que, a falta de unos dos meses, la empresa se encuentra "cómodamente en la recta final" de la reconfiguración de la red estadounidense más extensa de su historia.

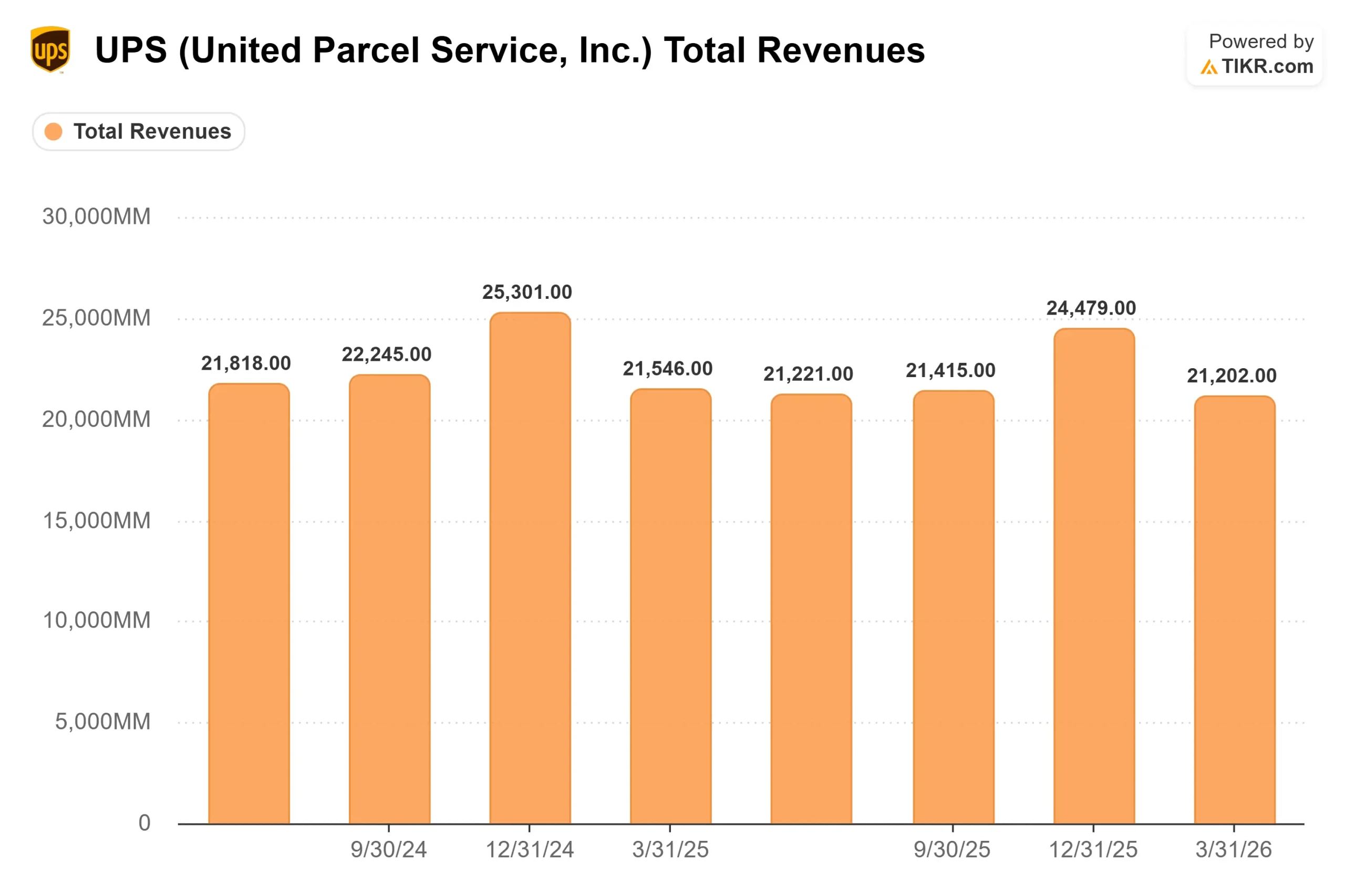

La capacidad liberada se destinó directamente a clientes de mayor valor. El volumen medio diario de las PYMES creció un 1,6% interanual, y la penetración de las PYMES alcanzó el 34,5% del volumen total en EE.UU., la cifra más alta de la historia de la empresa, según el director financiero Brian Dykes. El volumen B2B representó el 45,2% del volumen total en EE.UU., una mejora interanual de 140 puntos básicos y la penetración B2B más alta del primer trimestre en seis años. Este cambio en el mix se está reflejando en los precios: los ingresos por pieza crecieron un 6,5%, de los cuales 200 puntos básicos proceden exclusivamente de mejoras en el mix de clientes y productos, ganancias estructurales que no dependen de recargos por combustible o precios puntuales.

El resto de la relación con Amazon es más valiosa de lo que sugiere el descenso del volumen. Tomé señaló que el 19% de todas las ventas de comercio electrónico se devuelven, y UPS lidera el mercado de devoluciones sin caja ni etiqueta: "Esa relación con Amazon va a seguir creciendo", dijo, apuntando a la logística inversa y los servicios especializados en lugar del volumen de productos básicos que se está reduciendo.

El trimestre de 3.000 millones de dólares en sanidad que el mercado no ha tenido en cuenta

UPS registró unos ingresos globales de 3.000 millones de dólares en el sector sanitario en el primer trimestre de 2026, su primer trimestre de 3.000 millones de dólares en este sector, con un crecimiento interanual de los tres segmentos de negocio en esta categoría. La logística sanitaria tiene márgenes operativos de dos dígitos en todos los segmentos, lo que la convierte en la fuente de ingresos de mayor calidad de la empresa. UPS ha incrementado su cuota de mercado mundial en sanidad cada año desde 2021, una racha de cinco años en un sector que se está expandiendo estructuralmente.

La pieza de futuro son los fármacos GLP-1, los medicamentos para la pérdida de peso y la diabetes que se envían cada vez más directamente al consumidor en lugar de a través de los distribuidores farmacéuticos tradicionales. Tomé fue directo en la llamada: "Con los cambios que estamos viendo en las compañías farmacéuticas con los medicamentos GLP-1 y cómo se dirigen directamente al consumidor en lugar de a través de distribuidores, es una gran oportunidad para nosotros y estamos orgullosos de decir que lideramos el mercado en esa área" La entrega directa de medicamentos al consumidor requiere capacidad de cadena de frío y un servicio preciso, con tiempo definido. Eso es exactamente lo que UPS ha estado construyendo.

UPS ha ampliado recientemente su centro de operaciones del aeropuerto de Incheon en Corea del Sur y ha abierto su mayor centro logístico en Taiwán, ampliando la presencia en Asia-Pacífico en los corredores de fabricación, alta tecnología y sanidad que más importan para el crecimiento del volumen premium.

Lo que tiene que dar de sí el 2T

La prueba a corto plazo es sencilla: El margen operativo nacional de EE.UU. tiene que recuperarse del 4% del primer trimestre hasta el 7,5%-8,5% previsto para el segundo. Los 350 millones de dólares en costes extraordinarios que pesaron sobre los arrendamientos temporales de aviones en el 1T durante la retirada de la flota MD-11, los gastos de transición de Ground Saver USPS, el clima y los costes de siniestros han quedado en gran medida atrás. La transición a Ground Saver de USPS ha concluido. Continúan las entregas de nuevos 767. Y el 77% de los 7.500 puestos de Driver Choice salieron en abril, lo que se tradujo directamente en un ahorro de costes en el segundo trimestre.

La red también está funcionando al máximo de productividad de los últimos 20 años. Con el 67,5% de los edificios automatizados y unas instalaciones con un coste por pieza un 28% inferior al de las no automatizadas, la infraestructura de eficiencia ya está en marcha. La cuestión es si se reflejará en los márgenes una vez que desaparezca el ruido de la transición.

FedEx, el competidor más cercano de UPS, elevó sus previsiones de beneficios e ingresos para 2026 tras sus recientes resultados, una señal de que la demanda subyacente de paquetería no se está deteriorando. En la página de competidores de TIKR, FedEx cotiza a 10,77x EV/EBITDA NTM frente a UPS a 8,49x. Este descuento refleja el riesgo de transformación, pero también significa que una segunda mitad exitosa podría impulsar la expansión del múltiplo además del crecimiento de los beneficios.

UPS ofrece una rentabilidad por dividendo del 6,5% a los precios actuales, respaldada por aproximadamente 5.500 millones de dólares en flujo de caja libre previsto para 2026 y 5.400 millones de dólares en pagos de dividendos previstos, cifras ambas declaradas por el director financiero Brian Dykes en la conferencia sobre resultados. El suelo de ingresos es significativo mientras los inversores esperan la recuperación de los márgenes.

En el frente arancelario, UPS procesó 16 millones de entradas relacionadas con la IEEPA y remitió más de 5.000 millones de dólares al Tesoro de EE.UU. desde el año pasado. Con los reembolsos arancelarios ya disponibles a través del Servicio de Aduanas y Protección de Fronteras de EE.UU., UPS ha solicitado y devolverá cada dólar a los clientes. En palabras de Tomé: "En cuanto recibamos ese dinero, se lo devolveremos a nuestro cliente". UPS no obtiene ningún beneficio económico, pero refuerza la confianza del cliente en un momento crítico de la relación.

Vea cómo se comporta United Parcel Service frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $100.78

- Precio objetivo (medio): ~$170

- Rentabilidad total potencial: ~68%

- TIR anualizada: ~12% / año

El objetivo medio de TIKR de ~170 $, realizado el 31/12/30, utiliza una CAGR de ingresos del 3,5% y un margen de ingresos netos del 7,7%. Ambos se sitúan por debajo del rendimiento histórico de 10 años de UPS, 4,3% de CAGR de ingresos y 8,4% de margen de ingresos netos, lo que significa que el modelo no requiere que UPS supere su propio historial. Sólo requiere que la empresa no tenga un rendimiento inferior.

Los dos impulsores del crecimiento de los ingresos son la logística sanitaria, que crece por encima del mercado con el GLP-1 directo al consumidor como viento de cola, y la mejora de la mezcla SMB/B2B, donde los mayores ingresos por pieza se incrementan a medida que se sustituye el volumen de la era Amazon. El motor de los márgenes es la red automatizada. El principal riesgo es el calendario de ejecución: si la recuperación del segundo semestre de 2026 se prolonga hasta 2027, el valle del beneficio por acción se extiende y la óptica de la cobertura de dividendos se debilita. El perfil de flujo de caja libre y la rentabilidad del 6,5% proporcionan un suelo de ingresos significativo mientras esto sucede.

Conclusión

Vigile el margen operativo nacional de EE.UU. el 28 de julio, cuando UPS presente los resultados del segundo trimestre de 2026. La dirección ha estimado entre un 7,5% y un 8,5%. Cualquier cifra por debajo del 7,5% indica que los costes de transformación no se están reduciendo según lo previsto, lo que pone en riesgo el objetivo de margen operativo del 9,6% para todo el año. Por encima del 8% confirma que la inflexión ha llegado y hace que la configuración de 2027 sea materialmente más limpia.

UPS, a 100,78 dólares, tiene el precio de una empresa que aún se encuentra en plena transición. Los datos del 1T, que registran una penetración récord en las PYMES, un trimestre con 3.000 millones de dólares en asistencia sanitaria y un crecimiento de los ingresos por pieza del 6,5%, sugieren que la nueva combinación de negocios ya está funcionando. La transformación no ha terminado. El caso para poseerlo antes de que el mercado reconozca que puede estar construyendo.

¿Debería invertir en United Parcel Service?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque United Parcel Service y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir United Parcel Service junto con todas las demás acciones que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar United Parcel Service en TIKR Gratis →.

Está buscando nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!