Aspectos clave:

- Las acciones de ServiceNow (NOW) han caído en torno a un 40% en lo que va de año y alrededor de un 52% por debajo de su máximo de 52 semanas de 211 dólares, pero el negocio subyacente sigue aumentando los ingresos en más de un 20% anual.

- La dirección ha revelado sus planes para que los ingresos totales alcancen los 32.000 millones de dólares en 2030, aproximadamente el doble de los niveles actuales, y los analistas prevén más de 30.000 millones de dólares sólo en ingresos por suscripciones para 2030.

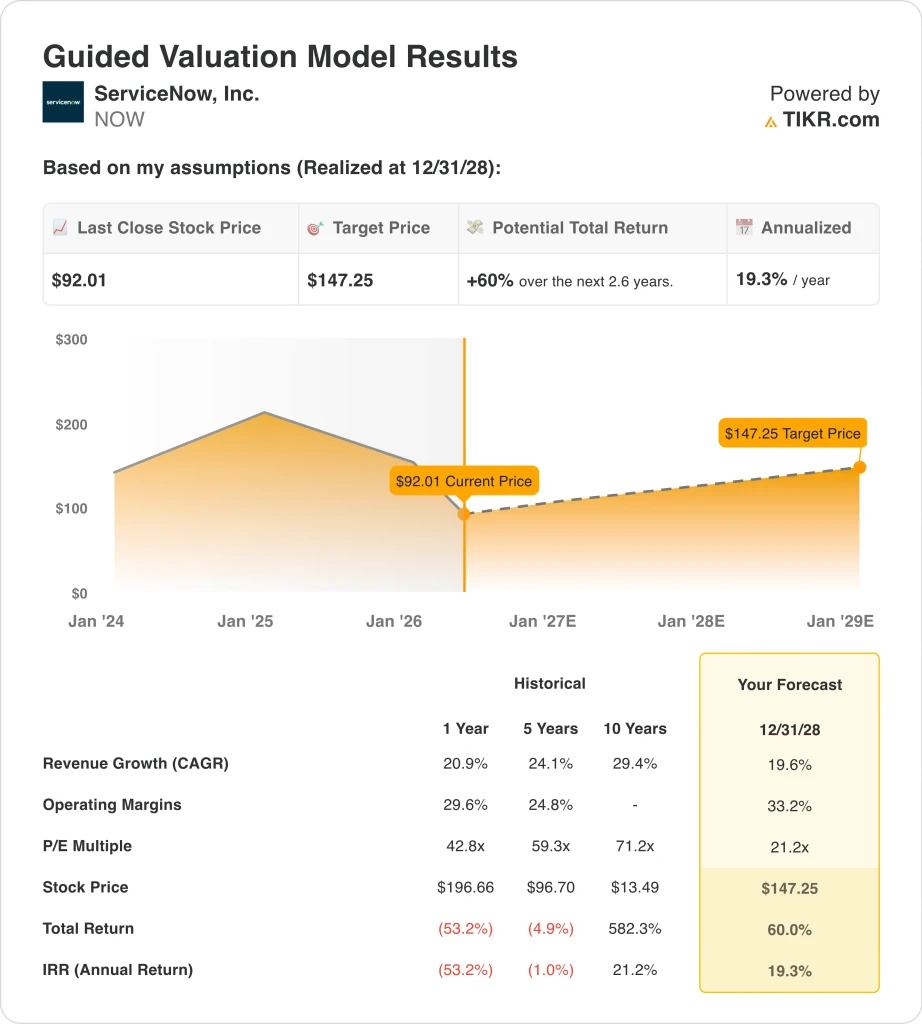

- Según nuestro modelo de valoración, NOW podría pasar de 92 a 147 dólares por acción en diciembre de 2028, sobre la base de un crecimiento anual de los ingresos del 20%, unos márgenes operativos del 33,2% y un múltiplo de PER de 21,2 veces.

- Esto implica una rentabilidad total del 60% y una rentabilidad anualizada de alrededor del 19% en los próximos 2,6 años.

¿Qué ha pasado?

ServiceNow (AHORA) ha tenido un brutal 2026 hasta ahora. Pero el negocio subyacente sigue creciendo a tasas impresionantes. Las acciones han caído alrededor de un 40% en lo que va de año y ahora se sitúan cerca de su mínimo de 52 semanas de 81 dólares. Los ingresos del primer trimestre de 2026 se situaron en 3.770 millones de dólares, superando las estimaciones de los analistas de 3.740 millones de dólares y creciendo alrededor de un 22% interanual.

La IA es ahora el tema central que impulsa la historia a largo plazo de ServiceNow. La empresa presentó un asistente de IA empresarial llamado Otto en su conferencia Knowledge 2026 a principios de mayo. La dirección también compartió planes para que los ingresos alcancen los 32.000 millones de dólares en 2030, y los analistas siguieron con previsiones de más de 30.000 millones de dólares sólo en ingresos por suscripción. Estos anuncios despertaron el entusiasmo de los inversores, incluso cuando las acciones siguen cerca de mínimos de varios años.

La empresa también amplió su ecosistema mediante nuevos acuerdos y asociaciones clave. ServiceNow lanzó un conector de datos de copia cero con Cloudera para apoyar los flujos de trabajo de IA, y BigPanda anunció una nueva asociación de construcción con la plataforma. Un contrato en la nube con Google por valor de 1.200 millones de dólares, según Bloomberg, demuestra aún más la magnitud de la demanda empresarial. Así que el impulso empresarial es fuerte, aunque el precio de las acciones cuente una historia diferente.

Los inversores equilibran el entusiasmo por la IA con la cautela sobre las valoraciones y el riesgo macroeconómico. NOW cotiza ahora a una relación precio/beneficios (PER) de unas 21 veces, muy por debajo de su media histórica de cinco años de más de 100 veces. Esta compresión ha creado lo que algunos inversores consideran un atractivo punto de entrada.

A continuación, explicamos por qué las acciones de ServiceNow podrían ofrecer fuertes rendimientos a medida que su plataforma de inteligencia artificial escala hacia un objetivo de ingresos de 32.000 millones de dólares.

Qué dice el modelo para las acciones de NOW

Analizamos el potencial alcista de las acciones de ServiceNow utilizando hipótesis de valoración basadas en la expansión de su plataforma empresarial de IA, el crecimiento de los ingresos por suscripción con márgenes elevados y la mejora del apalancamiento operativo a medida que la empresa escala hacia su objetivo de 32.000 millones de dólares.

Sobre la base de las estimaciones de un crecimiento anual de los ingresos de alrededor del 20%, unos márgenes operativos del 33,2% y un múltiplo P/E normalizado de 21,2x, el modelo proyecta que las acciones de ServiceNow podrían subir de 92 $ a unos 147 $ por acción.

Esto supondría una rentabilidad total del 60%, o una rentabilidad anualizada de alrededor del 19% en los próximos 2,6 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para NOW:

1. Crecimiento de los ingresos: 20%.

ServiceNow obtuvo unos ingresos de 3.770 millones de dólares en el primer trimestre de 2026, lo que supone un crecimiento interanual del 22%. La empresa superó las estimaciones del consenso y mostró su fortaleza en Norteamérica, EMEA y Asia-Pacífico. Su plataforma Now está ganando adeptos entre los clientes de grandes empresas de los sectores público, sanitario y financiero. La dirección ha fijado un objetivo de ingresos de 32.000 millones de dólares para 2030.

Sobre la base de las estimaciones del consenso de analistas, utilizamos un crecimiento anual de los ingresos en torno al 20%. Esto refleja la expansión del conjunto de productos de IA de la empresa y su capacidad para aumentar las ventas a los clientes existentes con contratos de mayor valor, al tiempo que añade nuevos logotipos empresariales en todo el mundo. Las adquisiciones también están añadiendo una significativa opcionalidad a los ingresos.

La compra de Moveworks por 2.850 millones de dólares y la de Data. World amplían las capacidades de IA de la empresa en automatización empresarial. Así pues, los ingresos deberían crecer tanto orgánicamente como a través de adquisiciones selectivas, y ambos canales respaldan la hipótesis de crecimiento del 20% durante el horizonte de previsión.

2. Márgenes de explotación: 33.2%

ServiceNow tiene uno de los márgenes brutos más altos en software empresarial, en torno al 76,6%. El negocio es altamente escalable porque vende suscripciones con costes de entrega incrementales muy bajos. La IA también se está utilizando internamente para reducir los gastos operativos y mejorar la eficiencia del servicio en toda la plataforma.

Basándonos en las estimaciones del consenso de analistas, utilizamos unos márgenes operativos del 33,2%. Esto refleja una mejora con respecto a los niveles actuales a medida que las inversiones en IA empiezan a generar ganancias de eficiencia. La empresa ha previsto una expansión continua de los márgenes a medida que su gama de productos madure y los costes de I+D crezcan más lentamente que los ingresos.

La empresa generó un flujo de caja operativo de 1.670 millones de dólares sólo en el primer trimestre de 2026. Así que el negocio ya produce un efectivo sustancial, y la expansión del margen debería acelerar aún más la generación de flujo de caja libre a medida que los ingresos escalan hacia el objetivo de 32 mil millones de dólares.

3. Múltiplo PER de salida: 21,2x

ServiceNow cotiza actualmente a un PER futuro de alrededor de 21 veces, una compresión drástica desde su media de cinco años de casi 60 veces. El múltiplo refleja los vientos en contra macroeconómicos, la incertidumbre de los tipos de interés y las preocupaciones sobre los ciclos de gasto en TI de las empresas. Pero el perfil de crecimiento del negocio sigue siendo uno de los más sólidos del sector del software.

Basándonos en las estimaciones del consenso de analistas, mantenemos un PER de salida de 21,2x. Se trata de una hipótesis conservadora en relación con el rango de cotización histórico de la empresa, pero tiene en cuenta un prolongado periodo de reajuste de la valoración. Implica que los inversores están comprando la empresa con un descuento significativo respecto a años anteriores.

Si la ejecución sigue por buen camino y los presupuestos de las empresas de IA se recuperan, el múltiplo de salida podría aumentar significativamente por encima de 21x. Así pues, la rentabilidad anualizada en torno al 19% podría representar un suelo conservador para los inversores pacientes que creen en las ambiciones de IA a largo plazo de la empresa.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Diferentes escenarios para las acciones de NOW hasta 2030 muestran resultados variados basados en la adopción de la plataforma de IA y las tasas de crecimiento de los ingresos empresariales (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: El gasto en IA decepciona y el crecimiento de los ingresos se modera a alrededor del 14% anual → alrededor del 10% de rentabilidad anual

- Caso medio: La plataforma de IA escala bien y la empresa ejecuta su objetivo de ingresos de 32.000 millones de dólares → en torno al 14% de rentabilidad anual

- Caso alto: La rápida adopción empresarial de la IA y la significativa recuperación múltiple impulsan un rendimiento superior → en torno al 18% de rentabilidad anual

De cara al futuro, la capacidad de ServiceNow para convertir sus ambiciones de IA en ingresos recurrentes duraderos por suscripción determinará la trayectoria de la acción. El negocio ya está creciendo rápidamente y generando un fuerte flujo de caja, por lo que la configuración a largo plazo sigue siendo convincente incluso con hipótesis conservadoras. Pero los inversores deben vigilar de cerca las señales que indiquen que los presupuestos de IA de las empresas se están traduciendo en contratos sostenibles de ServiceNow y no en pruebas de plataformas a corto plazo.

Vea lo que piensan los analistas sobre NOW en este momento (gratis con TIKR) >>>

¿Debería invertir en ServiceNow?

La única forma de saberlo es analizar las cifras usted mismo. TIKR le ofrece acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a NOW y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita de NOW junto con todas las demás acciones de su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice las acciones de ServiceNow de forma gratuita→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!