Puntos clave:

- CRH plc registró unos ingresos de 7.400 millones de dólares en el primer trimestre de 2026, un 9% más que en el mismo periodo del año anterior, y completó una fase de recompra de acciones por valor de 300 millones de dólares, según Reuters.

- La empresa vendió Oldcastle Lawn and Garden a Pacific Avenue Capital por más de 1.100 millones de dólares, centrándose así en los principales materiales de construcción.

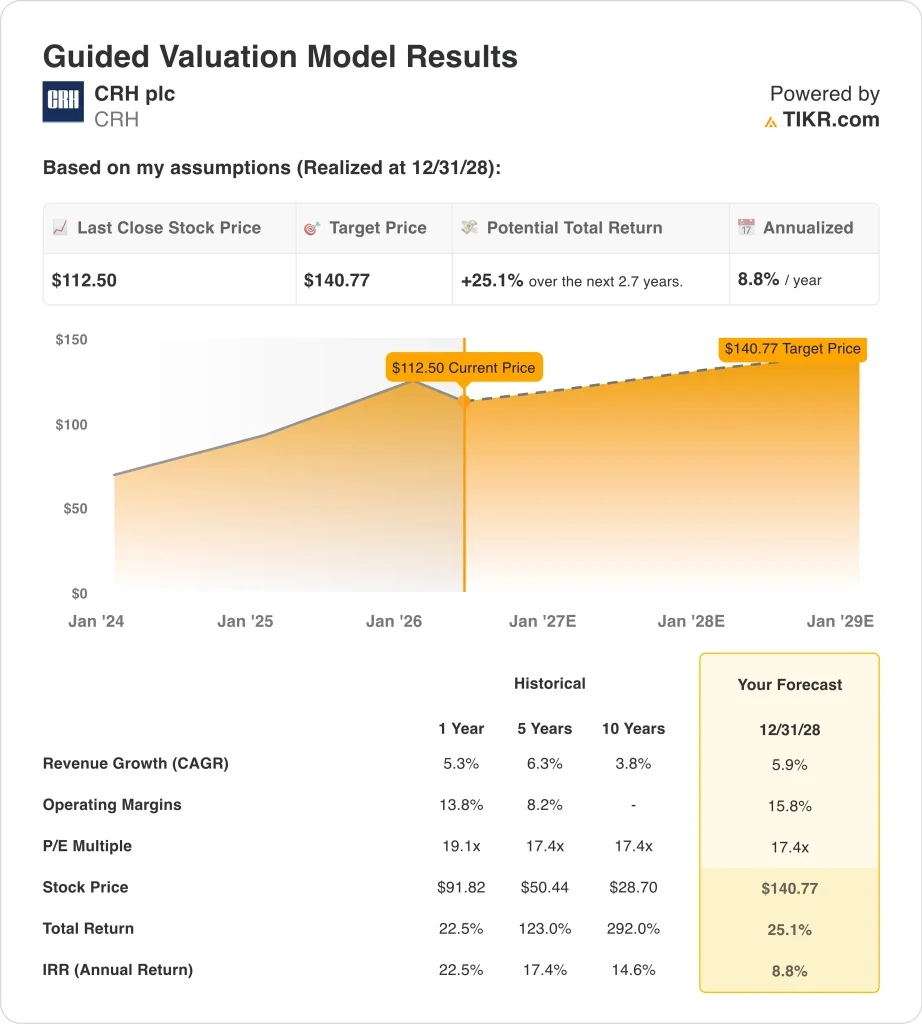

- Las acciones de CRH cotizan cerca de 113 dólares, aproximadamente un 14% por debajo de su máximo de 52 semanas de 132 dólares, mientras que los analistas mantienen un precio objetivo de consenso de 142 dólares.

- El modelo proyecta que CRH podría pasar de 113 dólares a unos 141 dólares por acción a finales de 2028, sobre la base de un crecimiento de los ingresos del 5,9%, unos márgenes operativos del 15,8% y un múltiplo PER de 17,4 veces.

- Ello representaría una rentabilidad total del 25,1%, o del 8,8% anualizada en los próximos 2,7 años.

¿Qué ha pasado?

CRH plc (CRH) registró unos ingresos de 7.400 millones de dólares en el primer trimestre de 2026, lo que supone un incremento interanual del 9%, según Reuters. La compañía informó de una pérdida neta estacional de alrededor de 0,2 mil millones de dólares, que se amplió con respecto al año anterior. Las constructoras suelen registrar pérdidas en el primer trimestre porque en los meses de invierno la actividad constructora es mucho menor en Norteamérica. Pero la señal de crecimiento de los ingresos es alentadora para las perspectivas de todo el año.

CRH es una de las mayores empresas de materiales de construcción del mundo, que fabrica y distribuye productos como cemento, áridos, asfalto y hormigón premezclado. La empresa opera sobre todo en Norteamérica, donde concentra la mayor parte de sus beneficios.

CRH amplió considerablemente su presencia en EE.UU. mediante adquisiciones y crecimiento orgánico en la última década. Y trasladó su cotización principal de Dublín a la Bolsa de Nueva York en 2023, reflejando su creciente enfoque norteamericano.

La empresa realizó dos importantes movimientos de cartera a principios de 2026. En primer lugar, CRH anunció sus planes de dejar de cotizar en la Bolsa de Londres (LSE), simplificando su estructura corporativa y concentrándose en su cotización en la NYSE.

En segundo lugar, acordó la venta de Oldcastle Lawn and Garden a Pacific Avenue Capital por más de 1.100 millones de dólares. Estos movimientos reflejan la estrategia de la dirección de concentrar el capital en su negocio de materiales de infraestructura con mayores márgenes.

CRH se incorporó al índice S&P 500 en diciembre de 2025, lo que supuso una nueva demanda institucional basada en el índice. Pero desde entonces, CRH ha retrocedido en torno a un 11% en lo que va de año, reflejando la incertidumbre general del mercado y la preocupación por las tendencias del gasto en construcción en Estados Unidos.

A continuación se explica por qué las acciones de CRH podrían seguir ofreciendo una rentabilidad moderada hasta 2028, ya que el gasto en infraestructuras respalda la demanda a largo plazo de sus materiales básicos.

Qué dice el modelo sobre las acciones de CRH

Analizamos el potencial alcista de las acciones de CRH basándonos en su posición dominante en los materiales de construcción norteamericanos, la continua inversión en infraestructuras de EE.UU. procedente de programas federales y un historial de expansión de márgenes a través de una disciplinada integración de adquisiciones.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 5,9%, unos márgenes operativos del 15,8% y un múltiplo PER normalizado de 17,4 veces, el modelo proyecta que las acciones de CRH podrían pasar de 113 dólares a unos 141 dólares por acción.

Esto supondría una rentabilidad total del 25,1%, o una rentabilidad anualizada del 8,8% en los próximos 2,7 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de CRH:

1. Crecimiento de los ingresos: 5,9%.

Los ingresos de CRH aumentaron un 9% interanual en el primer trimestre de 2026 y un 5,3% en el último año. La Ley de Inversión en Infraestructuras y Empleo de EE.UU. sigue impulsando la demanda plurianual de áridos, cemento y asfalto utilizados en carreteras, puentes y autopistas. CRH es uno de los principales proveedores de este tipo de proyectos de infraestructuras públicas a gran escala.

La empresa completó la adquisición de Eco Material Technologies en 2025, añadiendo materiales cementosos suplementarios a su cartera. Esta adquisición amplía la exposición de CRH a soluciones de construcción con bajas emisiones de carbono, que cada vez son más importantes en los contratos de infraestructuras públicas. La concentración geográfica en EE.UU. sigue mejorando, proporcionando exposición al mercado de la construcción más resistente del mundo.

Sobre la base de las estimaciones del consenso de los analistas, utilizamos un crecimiento anual de los ingresos del 5,9%. Esto refleja el gasto sostenido en infraestructuras de los programas federales y la constante actividad constructora del sector privado, equilibrada con el típico carácter cíclico del sector de materiales de construcción.

2. Márgenes de explotación: 15.8%

El margen EBIT de CRH se acerca al 14,0%, y la dirección se ha fijado como objetivo ampliarlo a medida que la empresa se centra en materiales de infraestructura de mayor valor. En agosto de 2025, la empresa elevó el límite inferior de sus previsiones de beneficios para 2025, citando una demanda positiva y la mejora de los márgenes en todas las líneas de productos.

CRH tiene un sólido historial de mejora de márgenes mediante la integración de adquisiciones. La empresa suele adquirir empresas regionales de materiales de construcción e impulsa sinergias de costes mediante la integración de las cadenas de suministro, la logística y las compras. Los pedidos pendientes en EE.UU. han crecido tanto en volumen como en margen en todas las categorías de productos, según los comentarios de la dirección de Reuters.

Basándonos en las estimaciones del consenso de analistas, utilizamos unos márgenes operativos del 15,8%. Esto refleja el beneficio esperado de una mezcla de productos de infraestructura de mayor valor y las continuas ganancias de eficiencia derivadas de la integración, equilibradas con las presiones de los costes de los insumos en energía y mano de obra.

3. Múltiplo PER de salida: 17,4x

CRH cotiza actualmente a un PER de 20,8 veces. El PER de los próximos doce meses se sitúa en torno a 18,8 veces, lo que refleja las expectativas de crecimiento de los beneficios a corto plazo. Un múltiplo de salida de 17,4 veces representa un ligero descuento tanto con respecto a los niveles actuales como a la media del sector a largo plazo.

Las empresas de materiales de construcción como Vulcan Materials y Martin Marietta cotizan a múltiplos más altos en EE.UU. debido a su dominio del mercado agregado. La escala global de CRH y su diversificada gama de productos justifican una prima en relación con los operadores regionales puros, pero los inversores también tienen en cuenta su actual simplificación corporativa.

Basándonos en las estimaciones del consenso de analistas, mantenemos un múltiplo de salida de 17,4 veces. Esto refleja la calidad de los ingresos de CRH, impulsada por las infraestructuras, y su creciente presencia en EE.UU., equilibrada con la exposición cíclica y la actual simplificación estructural del negocio.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

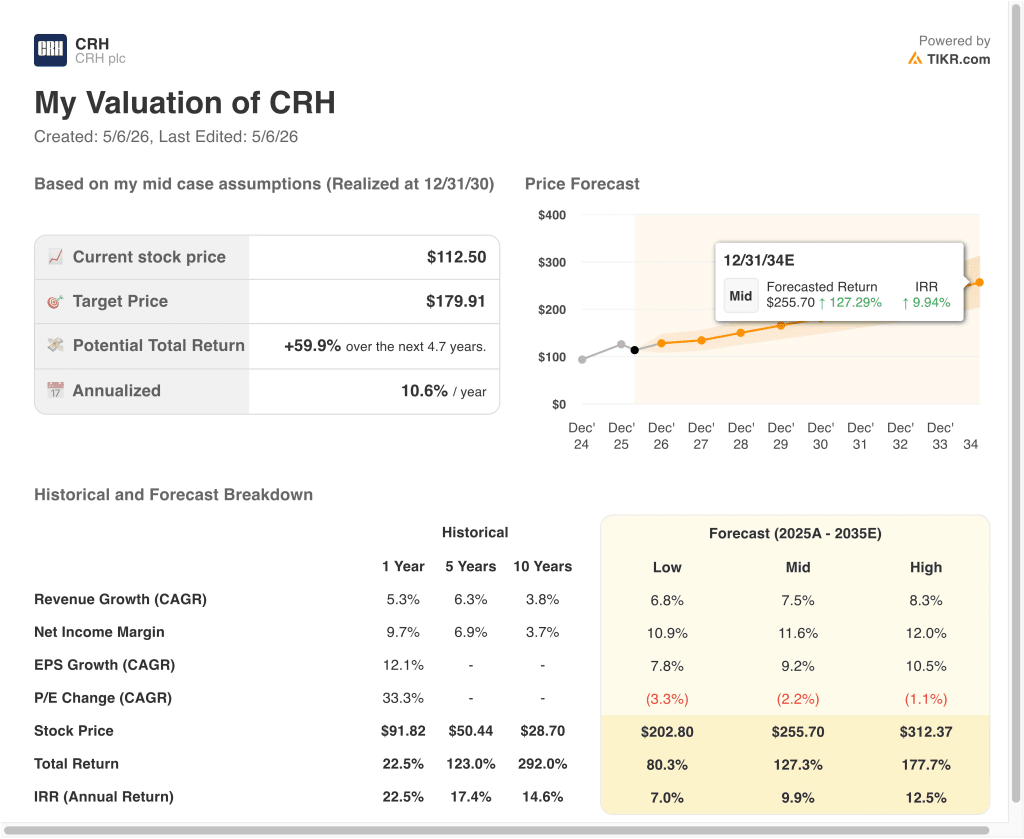

Diferentes escenarios para las acciones de CRH hasta 2035 muestran resultados variados en función de los niveles de gasto en infraestructuras en EE.UU., los volúmenes de construcción y la ejecución de los márgenes (se trata de estimaciones, no de rentabilidades garantizadas):

- Caso bajo: el gasto en infraestructuras se ralentiza y el ciclo de construcción se debilita → 7,0% de rentabilidad anual

- Caso medio: La constante demanda federal de infraestructuras apoya los volúmenes y los precios → 9,9% de rentabilidad anual

- Caso alto: Aceleración de la actividad constructora en Estados Unidos y fuerte expansión de los márgenes → 12,5% de rentabilidad anual

De cara al futuro, CRH está bien posicionada para beneficiarse de la inversión plurianual en infraestructuras de Estados Unidos en el marco de la Ley de Inversión en Infraestructuras y Empleo. El modelo a corto plazo sugiere una rentabilidad anualizada en torno al 8,8%, justo por debajo del umbral del 10% que suele asociarse a situaciones claramente atractivas.

Para los inversores con un horizonte más largo, el escenario optimista sugiere una rentabilidad anual de hasta el 12,5% si CRH ejecuta su estrategia de simplificación.

Vea lo que opinan los analistas sobre las acciones de CRH en este momento (Gratis con TIKR) >>>

¿Debería invertir en CRH plc?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismosdatos financieros de calidad institucionalque utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque CRH y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir CRH junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice las acciones de CRH en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!