Puntos clave:

- Global Payments anunció la adquisición de Worldpay a GTCR por 24.250 millones de dólares en abril de 2025, creando una de las mayores plataformas tecnológicas de pago del mundo, según Reuters.

- El beneficio por acción ajustado de 3,18 dólares en el cuarto trimestre de 2025 superó la estimación de consenso de 3,16 dólares, y las acciones subieron gracias a una sólida previsión para todo el año 2026, según Reuters.

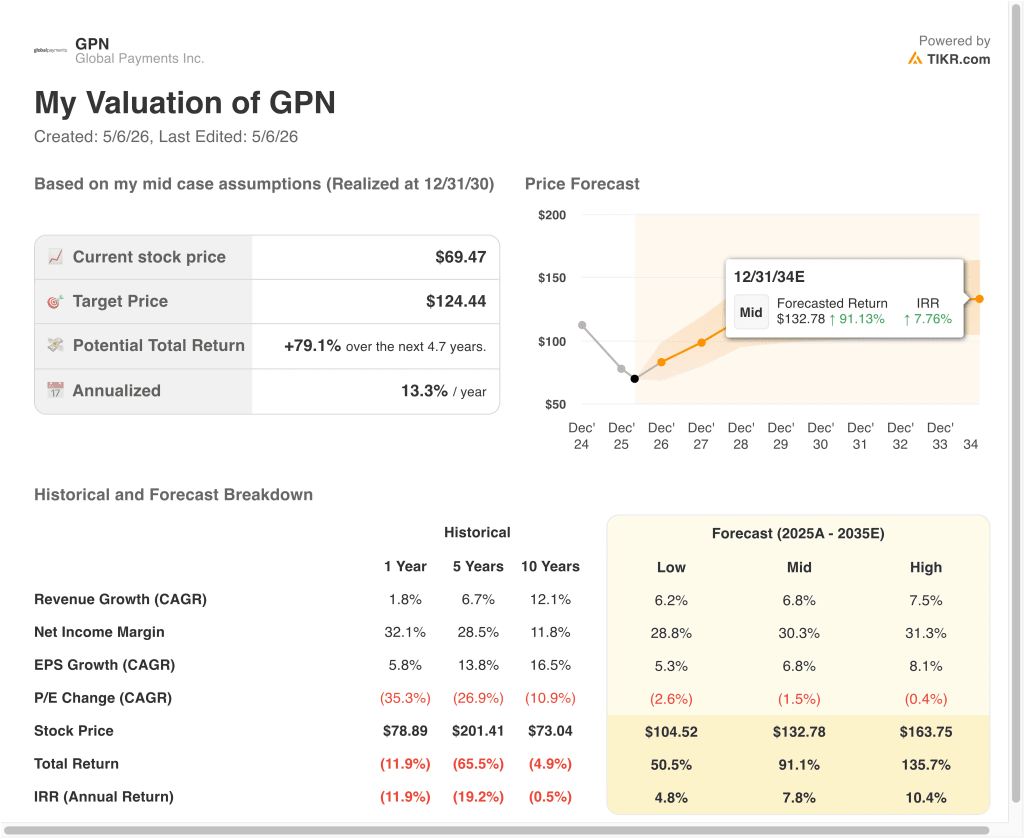

- Las acciones de GPN cotizan cerca de los 69 dólares, cerca de su mínimo de 52 semanas de 62 dólares, mientras que los analistas mantienen un precio objetivo de consenso de 96 dólares.

- El modelo proyecta que las acciones de GPN podrían pasar de 69 dólares a unos 108 dólares por acción a finales de 2028, sobre la base de un crecimiento de los ingresos del 10,0%, unos márgenes operativos del 43,1% y un múltiplo de PER de 5,1 veces.

- Esto representaría una rentabilidad total del 55,5%, o del 18,1% anualizada en los próximos 2,7 años.

¿Qué ha pasado?

Global Payments Inc. (GPN) reportó ganancias ajustadas mejores a las esperadas para el cuarto trimestre de 2025 y elevó su guía para todo el año 2026. El beneficio por acción ajustado fue de 3,18 dólares, superando el consenso de IBES de 3,16 dólares, según Reuters. Las acciones subieron tras el anuncio, pero desde entonces han recuperado esas ganancias. La empresa también anunció una autorización de recompra de acciones por valor de 2.500 millones de dólares.

La empresa de tecnología de pagos completó una de las mayores operaciones del sector en 2025, con la adquisición de Worldpay a la firma de capital riesgo GTCR por 24.250 millones de dólares. Worldpay es un procesador de pagos global con una escala significativa en Europa y Norteamérica.

La entidad combinada crea una de las mayores plataformas de pago por volumen de transacciones a escala mundial. Pero la operación ha suscitado el escrutinio de la Autoridad de Competencia y Mercados del Reino Unido (CMA), que ha estado investigando la fusión por posibles problemas de competencia.

Elliott Management, una destacada firma de inversión activista, adquirió una participación significativa en GPN durante 2025. La participación de Elliott suele ser señal de presión para que se introduzcan mejoras operativas o cambios estratégicos. Y la entrada de la empresa ha añadido un nuevo nivel de atención de los inversores a la ejecución a corto plazo de GPN. La dirección ha respondido reforzando su enfoque estratégico en software de alto valor y soluciones de pago.

La acción cotiza actualmente cerca de su mínimo de 52 semanas de 62 dólares, y la diferencia con el objetivo de consenso de los analistas de 96 dólares es considerable. Los inversores están valorando el riesgo de ejecución en torno a la integración de Worldpay y la incertidumbre regulatoria en el Reino Unido. Pero las sinergias potenciales de la combinación de dos grandes plataformas de pago son considerables.

A continuación se explica por qué las acciones de GPN podrían ofrecer una fuerte rentabilidad hasta 2028 si la integración sigue su curso y los márgenes se recuperan como se espera.

Qué dice el modelo sobre las acciones de GPN

Analizamos el potencial alcista de las acciones de Global Payments basándonos en la transformadora adquisición de Worldpay, la expansión de los ingresos por software y soluciones de pago, y la fuerte generación de flujo de caja libre de la empresa, que respalda la devolución activa de capital a los accionistas.

Sobre la base de las estimaciones de un crecimiento anual de los ingresos del 10,0%, unos márgenes operativos del 43,1% y un múltiplo P/E normalizado de 5,1x, el modelo proyecta que las acciones de Global Payments podrían pasar de 69 $ a unos 108 $ por acción.

Esto supondría una rentabilidad total del 55,5%, o una rentabilidad anualizada del 18,1% en los próximos 2,7 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de GPN:

1. Crecimiento de los ingresos: 10%.

Los ingresos de Global Payments aumentaron significativamente en 2025 gracias a sus principales productos de procesamiento de pagos y software. La adquisición de Worldpay añade una escala significativa, incluyendo un gran negocio de adquisición de comerciantes que amplía el alcance de GPN en Europa y América del Norte. Las estimaciones de los analistas sobre la CAGR de los ingresos a dos años se sitúan en torno al 18,8%.

La asociación de GPN con Uber Eats, anunciada en 2025, ilustra la capacidad de la plataforma para servir a clientes de comercio digital de gran volumen. La empresa también ganó el papel de proveedor de pagos digitales preferido del IRS para la temporada de impuestos de 2026 a través de su filial Link2Gov. Estas victorias demuestran su fortaleza competitiva tanto en el ámbito empresarial como en el gubernamental.

Basándonos en las estimaciones del consenso de analistas, hemos utilizado un crecimiento anual de los ingresos del 10,0%. Se trata de una hipótesis conservadora en relación con las estimaciones de Wall Street, ya que tiene en cuenta el riesgo de integración derivado del acuerdo con Worldpay y el tiempo necesario para obtener todas las sinergias de ingresos.

2. Márgenes de explotación: 43.1%

GPN opera una infraestructura de pagos en gran parte digital que conlleva un fuerte apalancamiento de costes fijos. El margen EBIT se acerca al 28,7%, pero los márgenes ajustados son significativamente superiores, ya que los resultados GAAP incluyen los gastos de adquisición y reestructuración. El modelo guiado asume unos márgenes normalizados del 43,1% a medida que se desvanecen los costes de integración.

La integración de Worldpay pesará inicialmente sobre los márgenes declarados. Pero a medida que los costes de integración disminuyan y se acumulen las sinergias de ingresos, la empresa combinada debería acercarse al perfil de margen estructural de un procesador de pagos a escala. La dirección se ha fijado como objetivo unos sólidos márgenes operativos ajustados a medio plazo, a medida que se normalice la base de costes.

Basándonos en las estimaciones del consenso de analistas, utilizamos márgenes operativos del 43,1%. Esto refleja la normalización esperada tras la integración, basándose en el perfil histórico de márgenes ajustados de la empresa y en el beneficio incremental de combinar las dos plataformas de pago.

3. Múltiplo PER de salida: 5,1x

El PER de GPN se aproxima a 15,7 veces, pero el PER a doce meses vista es de sólo 5,1 veces. Este múltiplo tan bajo refleja el escepticismo actual del mercado sobre el ritmo de recuperación de los beneficios a medida que se normalizan los costes de integración. También refleja la significativa diferencia entre los beneficios ajustados y los declarados.

Un PER de salida de 5,1 veces es muy conservador en relación con sus homólogos de tecnología de pagos a escala mundial. Si GPN integra con éxito Worldpay y cumple los objetivos de sinergias, el múltiplo de beneficios podría aumentar significativamente por encima de este nivel. Por tanto, el múltiplo de salida asumido por el modelo puede ser en realidad un punto de partida conservador.

Basándonos en las estimaciones del consenso de analistas, mantenemos un múltiplo de PER de salida de 5,1 veces. Esto refleja la incertidumbre en torno al calendario de integración y la posibilidad de nuevas revisiones de las estimaciones de beneficios a medida que la verdadera economía de la operación Worldpay se aclare con el tiempo.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de GPN hasta 2035 muestran resultados variados en función del éxito de la integración de Worldpay, las sinergias de ingresos y la recuperación de márgenes (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: la integración se alarga, las sinergias decepcionan y los márgenes se mantienen deprimidos → 4,8% de rentabilidad anual

- Caso medio: la integración avanza según lo previsto y se generan sinergias de ingresos → 7,8% de rentabilidad anual

- Caso alto: Las sinergias con Worldpay se aceleran y los volúmenes de pagos mundiales aumentan → 10,4% de rentabilidad anual

En el futuro, la trayectoria de las acciones de GPN depende casi por completo del resultado de la integración de Worldpay. El modelo a corto plazo muestra una rentabilidad anualizada del 18,1% hasta 2028, pero los escenarios a más largo plazo sugieren que sigue habiendo más incertidumbre. La gran diferencia entre los precios actuales y el objetivo de consenso de los analistas de 96 dólares puede interesar a los inversores con un horizonte más largo.

Vea lo que piensan los analistas sobre las acciones de GPN en este momento (Gratis con TIKR) >>>

¿Debería invertir en Global Payments?

La única forma de saberlo es analizar las cifras usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a GPN y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir GPN junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice Global Payments en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!