Datos clave de las acciones de Oracle

- Rango de las últimas 52 semanas: 135 $ – 346 $

- Precio actual: 140 dólares

- Objetivo de los analistas: 252 dólares

- Objetivo del modelo TIKR: 483 dólares

- Crecimiento de los ingresos en el ejercicio fiscal 2026: 17 %

- Crecimiento de los ingresos por servicios en la nube en el ejercicio fiscal 2026: 39 %

- Obligaciones de cumplimiento pendientes: 638 mil millones de dólares, un aumento del 363 % respecto al año anterior

- Flujo de caja libre del ejercicio fiscal 2026: -24 mil millones de dólares

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

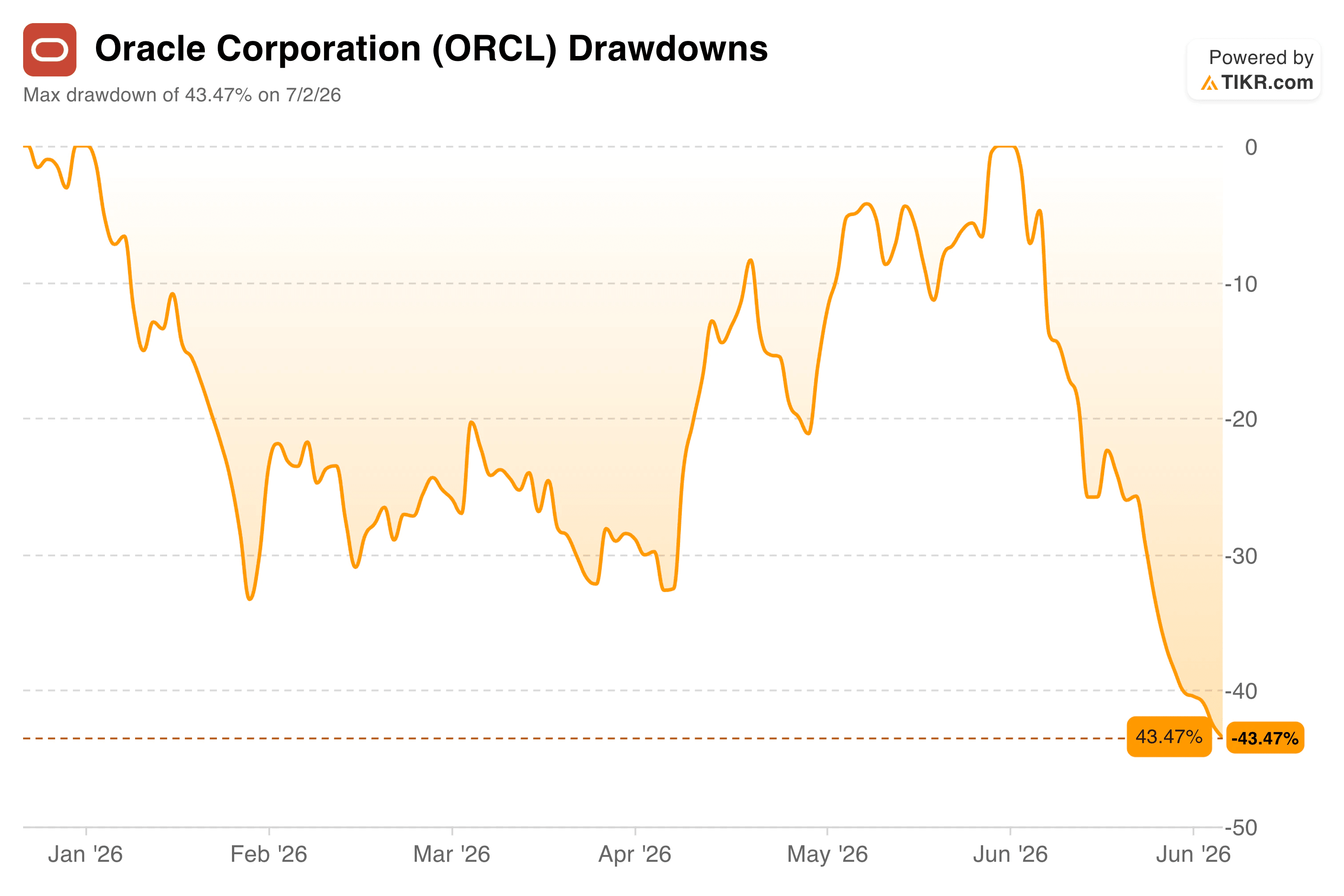

Una caída del 43 % a pesar de la cartera de pedidos más sólida que Oracle haya registrado jamás

Oracle (ORCL) acaba de cerrar el ejercicio fiscal 2026 con unas cifras que, en circunstancias normales, harían subir la cotización de sus acciones. Los ingresos totales subieron un 17 %, hasta los 67 400 millones de dólares; los ingresos por servicios en la nube se dispararon un 39 %, hasta los 34 000 millones de dólares; y las obligaciones de rendimiento pendientes —los ingresos futuros contratados que figuran en los libros de Oracle— se dispararon un 363 % interanual, hasta alcanzar los 638 000 millones de dólares.

Esa cartera de pedidos creció en 85 000 millones de dólares solo en el cuarto trimestre, impulsada en gran medida por contratos a gran escala de infraestructura de IA.

En cambio, la acción ha caído un 43 % desde su máximo de 52 semanas de 346 dólares, alcanzando un nuevo mínimo en torno a los 140 dólares.

El gráfico de caídas muestra cómo se desarrolló esta situación. Oracle pasó la mayor parte del año atravesando una serie de caídas que oscilaron entre el 15 % y el 35 %, recuperando algo de terreno en cada ocasión, antes de una brusca caída final que comenzó a mediados de junio y que empujó a la acción a su mayor descenso del año.

Ese último movimiento se produjo justo después de la publicación de los resultados del cuarto trimestre fiscal, no antes, lo que sugiere que la venta masiva no es una reacción a una demanda débil. Es una reacción al coste que supone satisfacer esa demanda.

Consulta las estimaciones históricas y futuras de las acciones de Oracle (¡es gratis!) >>>

Por qué los ingresos siguen subiendo mientras que la acción sigue cayendo

Para entender esta discrepancia, conviene separar dos cuestiones distintas: ¿está creciendo el negocio de Oracle? y ¿puede Oracle permitirse seguir creciendo de esa manera?

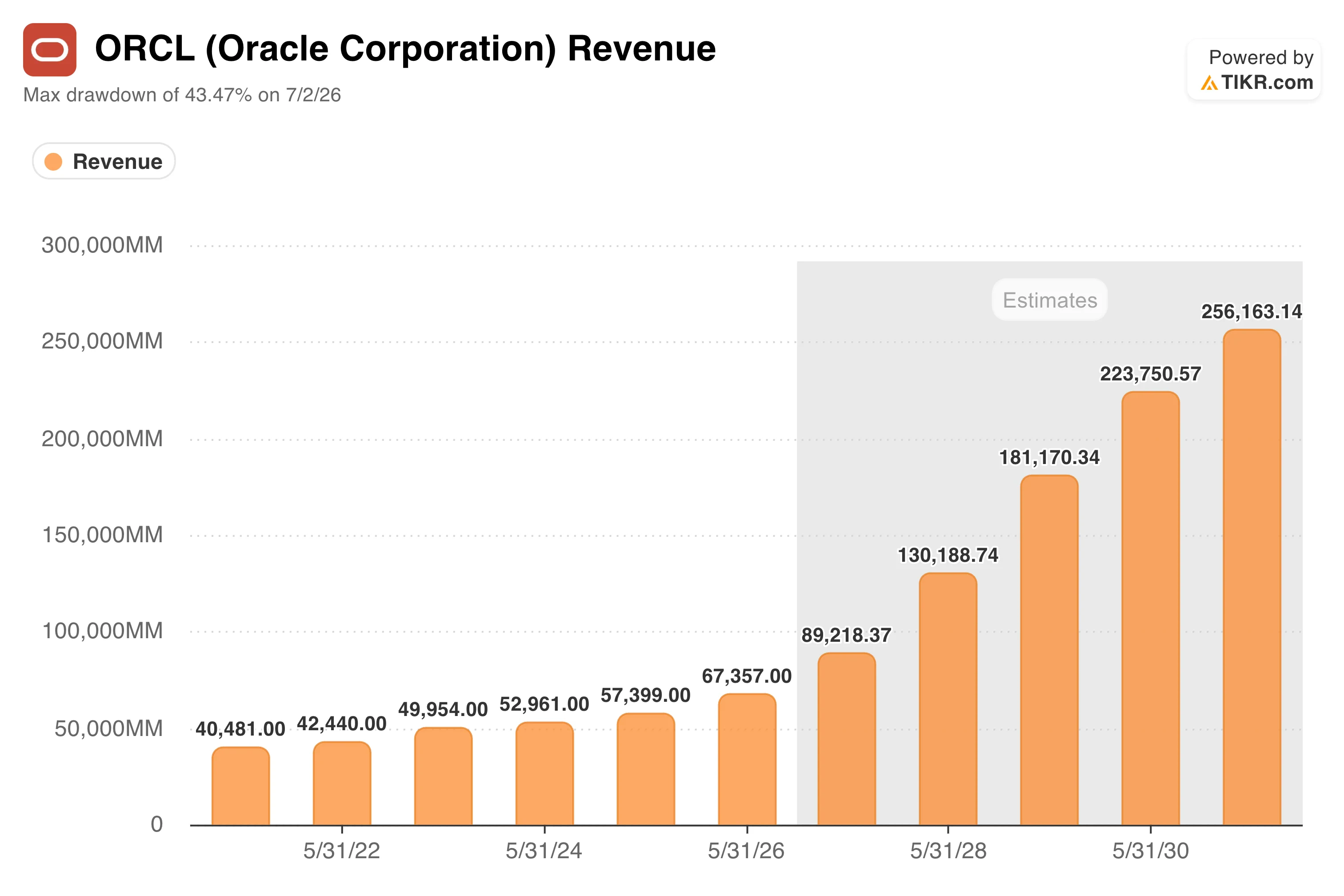

En cuanto a la primera pregunta, la respuesta es claramente sí. Los ingresos de Oracle han aumentado de forma constante, pasando de unos 40 000 millones de dólares en el ejercicio fiscal 2022 a 67 000 millones en el ejercicio fiscal 2026, y las previsiones de TIKR indican que el crecimiento se acelerará considerablemente a partir de ahora, con un consenso que prevé unos ingresos cercanos a los 130 000 millones de dólares para el ejercicio fiscal 2029 y que seguirán aumentando hasta alcanzar los 256 000 millones de dólares en el ejercicio fiscal 2031, a medida que los contratos de IA en la nube se conviertan en ingresos reconocidos.

Se trata de una curva de crecimiento significativamente más pronunciada que la tasa de crecimiento histórica de Oracle, lo que refleja la magnitud de la cartera de pedidos actual que se espera que se refleje en la cuenta de resultados durante los próximos años.

La segunda cuestión es la que ha puesto nervioso al mercado. Ampliar la capacidad de los centros de datos para dar servicio a esa cartera de pedidos le ha costado a Oracle unos 56 000 millones de dólares en gastos de capital este año, un 162 % más que el año anterior, y ha llevado el flujo de caja libre a un saldo negativo de 24 000 millones de dólares, un cambio brusco respecto al déficit mucho menor del año anterior.

Para ayudar a financiar la siguiente fase, Oracle tiene previsto recaudar unos 40 000 millones de dólares en el ejercicio fiscal 2027 mediante una combinación de deuda y capital, incluida una venta de acciones «at-the-market» por valor de 20 000 millones de dólares que diluiría a los accionistas actuales.

La carga de deuda de Oracle ya ha superado los 130 000 millones de dólares. Nada de esto significa que la demanda sea falsa. Significa que Oracle está, en esencia, financiando por adelantado una expansión años antes de que se generen los ingresos que se supone que la respaldarán, y se pide a los inversores que confíen en que el calendario saldrá bien.

Comprueba cómo se comporta Oracle frente a sus competidores en TIKR (¡es gratis!) >>>

¿Qué dice el modelo de valoración?

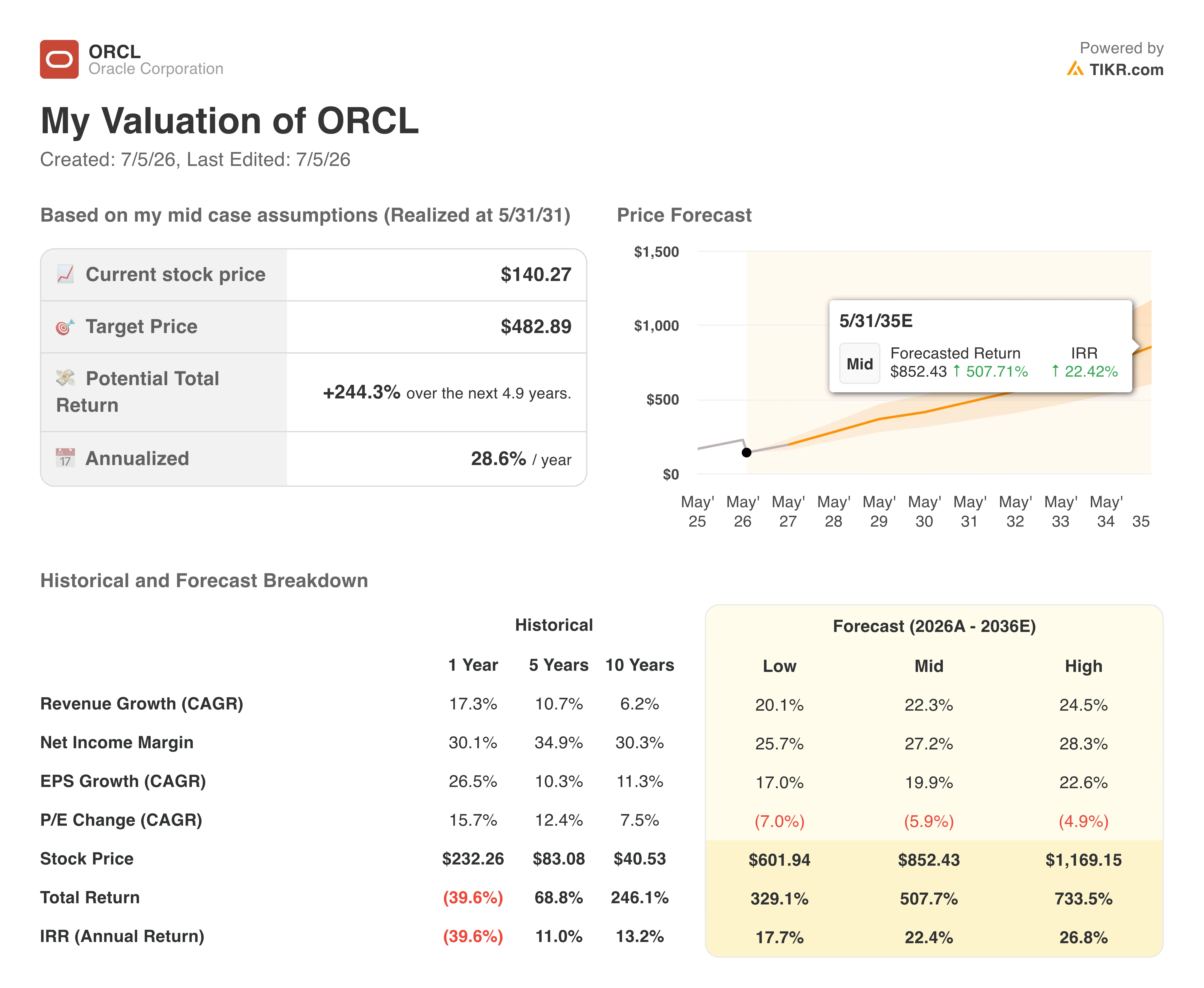

El modelo de TIKR utiliza un precio actual de 140 dólares frente a un precio objetivo en el escenario medio de alrededor de 483 dólares, lo que implica una rentabilidad total potencial de alrededor del 244 % y una rentabilidad anualizada de alrededor del 29 % durante los próximos cinco años.

Ese objetivo depende en gran medida de que Oracle lleve a cabo con éxito la expansión a la que ya se ha comprometido. El escenario medio prevé un crecimiento de los ingresos de alrededor del 22 % anual, muy por encima del ritmo histórico de Oracle, pero más o menos en línea con lo que implica la cartera de pedidos actual, junto con una expansión del margen de beneficio neto hasta alrededor del 27 % a medida que el negocio de infraestructura en la nube crezca.

El modelo también prevé cierta compresión de los múltiplos a lo largo del proceso, lo que significa que la rentabilidad no depende de que el mercado revalúe a Oracle hasta sus antiguos máximos. Depende de que el crecimiento de los beneficios haga su trabajo.

El objetivo de consenso de los analistas se sitúa significativamente por debajo, en torno a los 252 dólares, lo que sigue implicando un sólido potencial alcista a partir de aquí, pero refleja una mayor cautela respecto al riesgo de financiación que el modelo de TIKR. Esa diferencia se debe, en realidad, a la confianza que cada modelo otorga a Oracle para convertir su cartera de pedidos en efectivo sin sobrecargar aún más su balance.

¿Deberías invertir en Oracle Corporation?

La caída de Oracle no se debe a una disminución de la demanda. Los ingresos, el crecimiento de la nube y la cartera de pedidos se encuentran en niveles récord, y la expansión de la infraestructura de IA que los respalda es real y está contratada, no es especulativa. El riesgo real es la financiación: el aumento de la deuda, el flujo de caja libre negativo y un plan de financiación de 40 000 millones de dólares que podría diluir a los accionistas si se apoya en exceso en el capital propio. A los inversores dispuestos a asumir ese riesgo de ejecución se les ofrece un negocio que crece más rápido que en casi cualquier otro momento de su historia, a un precio muy inferior al que cotizaba hace un año.

Consulta las previsiones de crecimiento y los objetivos de precio de los analistas para las acciones de Oracle (¡es gratis!) >>>

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma «todo en uno» y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!