Datos clave de las acciones de Netflix

- Rango en las últimas 52 semanas: 70 $ – 129 $

- Precio actual: 78 dólares

- Objetivo de los analistas: 114 dólares

- Objetivo máximo de los analistas: 151 dólares

- Objetivo del modelo TIKR: 158 dólares

- Crecimiento de los ingresos del primer trimestre de 2026: 16 %

- Margen operativo del primer trimestre de 2026: 32 %

- Previsión de flujo de caja libre (FCF) para 2026: ~12 500 millones de dólares, revisada al alza desde ~11 000 millones de dólares

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis)>>>

Así se ve una caída del 34 % cuando el negocio no tiene problemas

Netflix (NFLX) presentó unos sólidos resultados del primer trimestre el pasado mes de abril. Los ingresos crecieron un 16 % interanual hasta alcanzar los 12.25 mil millones de dólares, el margen operativo se amplió hasta el 32 % y la empresa cobró una indemnización por ruptura de 2.8 mil millones de dólares tras retirarse de su oferta por Warner Bros. Discovery. Ese día, las acciones cotizaron brevemente por encima de los 108 dólares.

Desde entonces, la acción no ha hecho más que caer. Ahora cotiza en torno a los 78 dólares, su mínimo en 52 semanas y aproximadamente un 34 % por debajo de su máximo alcanzado a principios de este año.

El gráfico lo explica mejor que cualquier titular. Netflix pasó enero y febrero cayendo hasta registrar una caída de alrededor del 15 %, recuperó la mayor parte de ese terreno en abril, pero volvió a caer en picado justo tras la publicación de los resultados del primer trimestre y nunca se detuvo del todo. La fase más pronunciada del descenso se produjo entre finales de abril y junio, mucho después de que ya se conocieran las cifras reales de beneficios.

Ese momento es relevante, ya que no se trató solo de un mal trimestre. Fue una lenta corrección impulsada por unas previsiones para el segundo trimestre que quedaron por debajo de las estimaciones de los analistas, la salida del cofundador Reed Hastings como presidente del consejo de administración en junio y la cautela persistente derivada del fallido acuerdo con Warner Bros.

Ninguno de estos factores es señal de que el negocio subyacente se esté deteriorando. Se trata del tipo de presiones impulsadas por el sentimiento del mercado que se acumulan cuando una acción cotiza con un múltiplo elevado y el mercado deja de darle el beneficio de la duda.

Consulta las previsiones de crecimiento y los objetivos de precio de los analistas paralas accionesde Netflix(es gratis) >>>

Por qué el gráfico de flujo de caja cuenta una historia diferente a la del gráfico de cotización

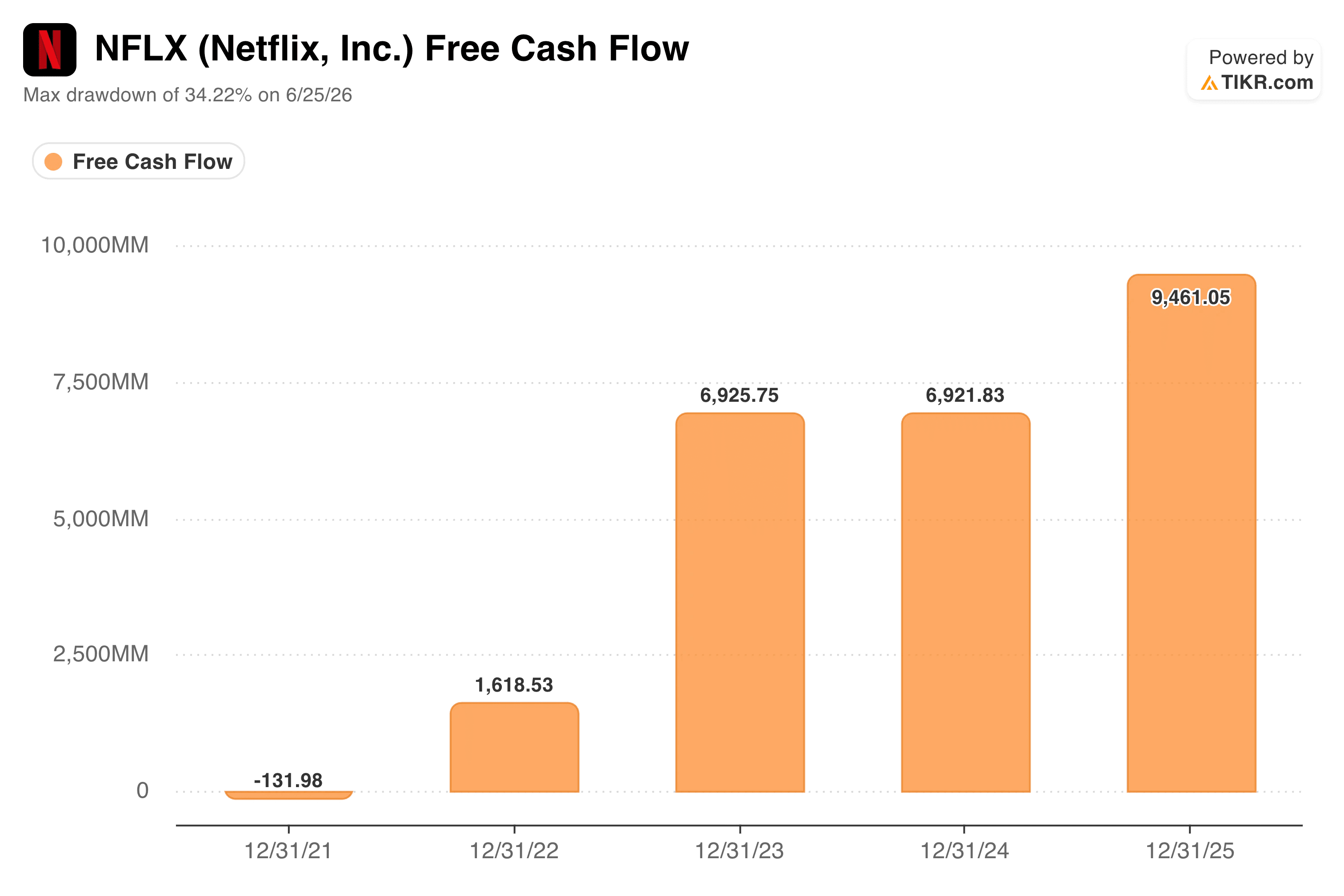

Si el negocio de Netflix se estuviera debilitando realmente, el flujo de caja libre sería el primer indicador en reflejarlo. En cambio, ha ocurrido lo contrario.

El flujo de caja libre pasó de unos 130 millones de dólares negativos en 2021 a unos 9.500 millones de dólares en 2025, incluyendo dos años de mayor estabilidad entre medias antes de volver a repuntar. Netflix también ha elevado sus previsiones de flujo de caja libre para 2026 a unos 12 500 millones de dólares, frente a su estimación anterior de unos 11 000 millones, en gran parte gracias a la incorporación de la indemnización por rescisión del contrato con Warner Bros.

Se trata de una empresa que genera una cantidad significativamente mayor de efectivo cada año, justo en el momento en que el valor de las acciones se ha reducido en un tercio.

La desconexión es precisamente la clave. Una línea de flujo de caja libre al alza junto con una caída del precio de las acciones suele sugerir que el mercado no cuestiona las cifras actuales.

Lo que se cuestiona es qué múltiplos merecen esas cifras de cara al futuro, especialmente teniendo en cuenta que un calendario de amortización de contenidos más exigente lastrará el primer semestre de 2026 y que no se tendrá plena claridad al respecto hasta la segunda mitad del año.

Calcula al instante el valor razonable de una empresa (gratis con TIKR) >>>

¿Qué indica el modelo de valoración?

El modelo de TIKR utiliza un precio actual de 78 dólares frente a un precio objetivo medio de alrededor de 158 dólares, lo que implica una rentabilidad total potencial de alrededor del 100 % y una rentabilidad anualizada de alrededor del 17 % durante los próximos cuatro años y medio.

Merece la pena analizar las hipótesis en las que se basa ese objetivo, en lugar de darlas por sentadas. El escenario base del modelo prevé que el crecimiento de los ingresos se ralentice hasta alrededor del 10 % anual, muy por debajo del 16 % que Netflix acaba de registrar, mientras que el margen de beneficio neto se amplía hasta situarse en la franja baja del 30 % desde la franja baja del 20 % durante el mismo periodo.

Se trata de una apuesta significativa por que, a partir de ahora, la expansión de los márgenes asuma el peso principal, más que el crecimiento de los ingresos, lo que concuerda con la línea que han seguido los propios comentarios de Netflix: poder de fijación de precios, un negocio publicitario en expansión y apalancamiento operativo, en lugar de un retorno a la era impulsada por el crecimiento de suscriptores de hace unos años.

También cabe destacar que el modelo asume que la compresión del PER continúa, y no se invierte, durante el periodo de previsión. En otras palabras, el objetivo no requiere que Wall Street vuelva a enamorarse de los múltiplos de Netflix. Solo requiere que el negocio siga creciendo hasta alcanzar el precio que los inversores ya están pagando.

El objetivo de consenso de Wall Street se sitúa notablemente por debajo, en torno a los 114 dólares, lo que sugiere que los analistas están menos dispuestos que el modelo de TIKR a dar por hecho que esa combinación de expansión de los márgenes y estabilidad de los múltiplos se materializará sin problemas.

¿Deberías invertir en acciones de Netflix?

La caída de Netflix se parece mucho más a un reajuste de valoración que a una señal de alarma sobre el negocio. Los ingresos siguen creciendo a un ritmo de dos dígitos, los márgenes se están ampliando y las previsiones de flujo de caja libre acaban de revisarse al alza, no a la baja.

La verdadera pregunta es si los próximos trimestres, empezando por los resultados del segundo trimestre, podrán convencer al mercado de que el lastre que supone la amortización de los contenidos es temporal y no estructural. A los inversores que no les preocupa esa incertidumbre se les ofrece un punto de entrada mucho más amplio que el precio al que Netflix ha cotizado en los últimos años.

Analiza Netflix en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma «todo en uno» y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!