Datos clave de las acciones de Dell

- Precio actual: 394,32 $

- Precio objetivo (medio): ~530 dólares

- Precio objetivo del mercado: ~485 dólares

- Rentabilidad total potencial: ~35 %

- TIR anualizada: ~7 % / año

- Reacción ante los resultados: +21,93 % (26 de febrero de 2026)

- Caída máxima: 32,64 % (20 de enero de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Dell Technologies (DELL) acaba de tener uno de esos días que hacen que los nuevos inversores se echen atrás. La acción cayó un 7,27 % el 2 de julio de 2026, cerrando en 394,32 dólares, y el motivo no tuvo nada que ver con un mal trimestre. El negocio de Dell va viento en popa. La discusión gira en torno a la única cifra de la que los optimistas preferirían no hablar: el margen bruto.

Esa es la tensión que, en estos momentos, empuja a esta acción en dos direcciones opuestas. Por un lado, Dell es el fabricante de equipos que se encuentra en el centro de la expansión de la IA, con una cartera de pedidos récord y una demanda que supera la oferta. Por otro lado, cada dólar de esos ingresos por servidores de IA conlleva un margen más reducido que el de los servidores y sistemas de almacenamiento que Dell solía vender. El mercado aún no puede decidir si esa compensación es un coste temporal para alcanzar el éxito o un golpe permanente al motor de beneficios.

Dell ha cedido ya aproximadamente un 16 % desde su máximo de 52 semanas, de 469,47 dólares, y la caída ha sido constante más que brusca, lo que refleja un mercado que se está desinflando en lugar de entrar en pánico. La caída también vino acompañada de una incertidumbre en materia de gobernanza, ya que los directivos vendieron acciones por valor de aproximadamente 1.560 millones de dólares en tres meses sin que se produjeran compras equivalentes.

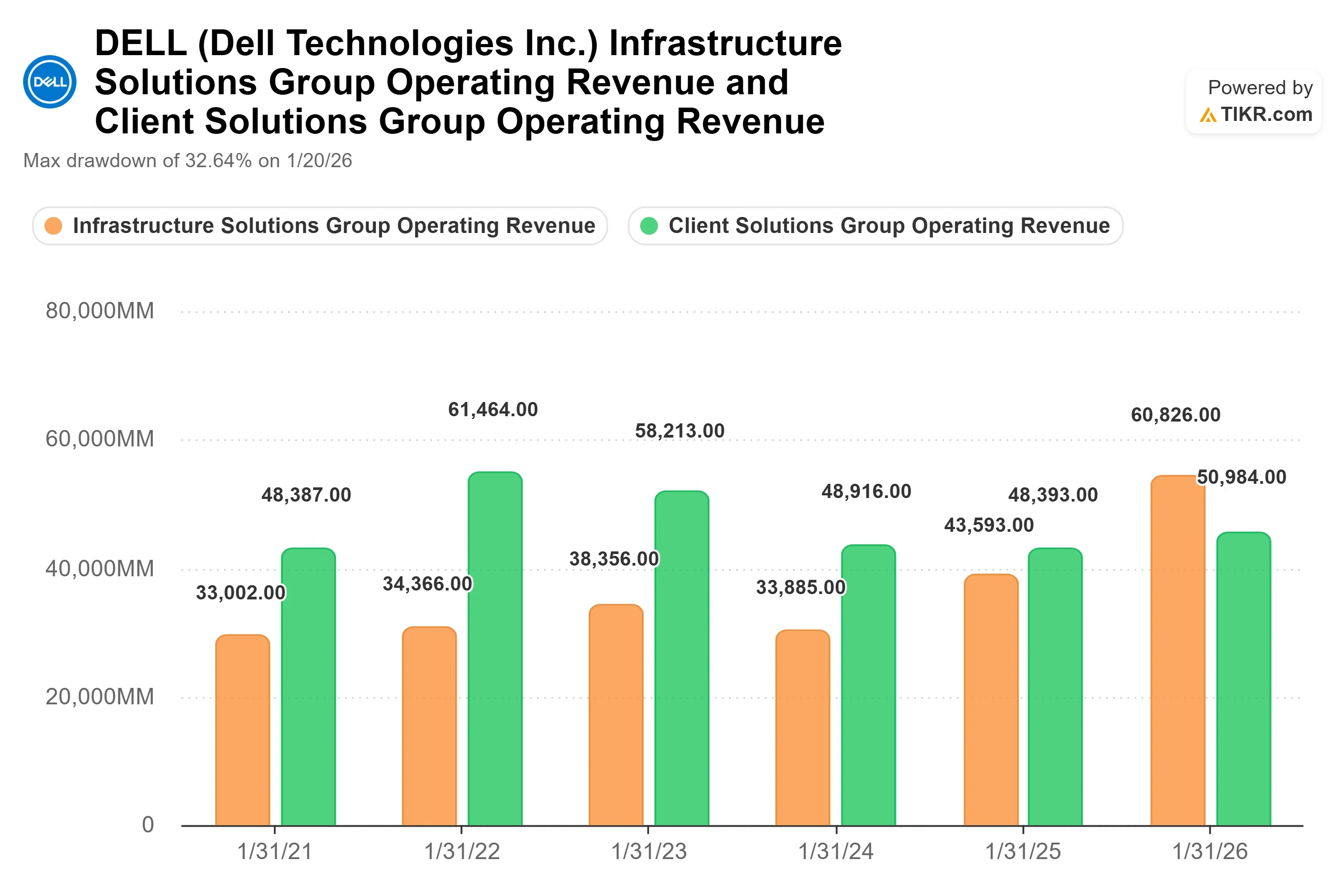

El temor por los márgenes tiene un rostro, y es la composición de la cartera de servidores de IA

Esta es la preocupación en términos sencillos. En el primer trimestre del ejercicio fiscal 2027, el margen bruto de Dell se redujo hasta situarse en torno al 18 %, frente al 21 % del año anterior, y la dirección lo achacó al cambio hacia servidores optimizados para IA de menor margen, máquinas de alta potencia diseñadas para entrenar y ejecutar modelos de IA. Los ingresos por servidores de IA en ese trimestre alcanzaron unos 16 000 millones de dólares, lo que supone un aumento interanual de aproximadamente el 760 %. Se trata de un crecimiento espectacular asociado a un menor margen de beneficio por dólar, y fue el factor central de la caída del 2 de julio, junto con la recogida de beneficios y las ventas de información privilegiada mencionadas anteriormente, a pesar de que ese día no hubo nuevas malas noticias por parte de la propia Dell.

El debate saltó a los titulares el 25 de junio de 2026, cuando GF Securities rebajó la recomendación de Dell de «Comprar» a «Mantener». El analista Jeff Pu argumentó que, tras una subida de aproximadamente el 200 % desde febrero, las buenas noticias ya estaban descontadas en el precio. En el momento de esa recomendación, la acción cotizaba cerca de 34 veces los beneficios históricos, muy por encima de su mediana a largo plazo, más cercana a 13 veces. Para contextualizar, los datos de TIKR sitúan ahora a Dell en 31,52 veces los beneficios históricos y 21,28 veces los beneficios previstos tras el reciente retroceso. La acción abrió a la baja con un fuerte volumen de negociación ese día, y la caída del 2 de julio se debió al resurgimiento de ese mismo temor, agravado por un descenso generalizado en los valores del sector de la memoria y el hardware, ya que el aumento de los costes de los chips DRAM y NAND amenazaba los márgenes de los insumos en todo el grupo.

Consulta las estimaciones históricas y futuras de la acción de Dell (¡es gratis!) >>>

Lo que dijo realmente la dirección sobre los márgenes

Aquí es donde el panorama se vuelve más interesante que el titular. En la Conferencia Global de Tecnología del Bank of America, celebrada el 2 de junio de 2026, Arthur Lewis, que dirige el Grupo de Soluciones de Infraestructura (ISG) de Dell —el segmento que engloba servidores, almacenamiento y redes—, abordó directamente la cuestión de los márgenes. Su respuesta no fue una evasiva. Fue una afirmación concreta de que ese temor supone una interpretación errónea del negocio.

Lewis afirmó que Dell trasladó todo su negocio de servidores a una nueva estructura de costes el 9 de diciembre, en cuanto vio que la inflación de los precios de la memoria no era un repunte pasajero. En cuanto a los márgenes, señaló: «De hecho, estamos por debajo de donde estábamos durante la pandemia de COVID», situando la rentabilidad actual de los servidores dentro de los rangos históricos, en lugar de considerarla en deterioro. Esto es importante porque replantea la compresión como un efecto de la composición de la cartera sobre unos márgenes subyacentes estables, y no como un colapso del poder de fijación de precios.

La segunda parte de su argumento es la que el mercado sigue ignorando: el almacenamiento. Lewis señaló que el almacenamiento basado en propiedad intelectual de Dell es «una de las palancas más importantes en el marco general de rentabilidad de ISG», y destacó que el almacenamiento de propiedad intelectual de Dell ha crecido por encima del mercado en términos de demanda durante cinco trimestres consecutivos. El almacenamiento de propiedad intelectual de Dell genera márgenes más elevados que el almacenamiento de marcas de socios que Dell también revende. Así pues, aunque los servidores de IA diluyen el margen combinado, un negocio de almacenamiento en crecimiento y con márgenes más altos está contrarrestando discretamente esa tendencia.

Se cerró un acuerdo de almacenamiento el mismo día en que cayó la cotización

La coincidencia temporal es casi demasiado perfecta. El 2 de julio de 2026, en la misma sesión bursátil en la que las acciones de Dell cayeron un 7 %, la empresa dio a conocer un acuerdo para modernizar la infraestructura central de NTT DOCOMO con soluciones de almacenamiento Dell PowerStore y PowerMax, una migración que, según las previsiones, reducirá los costes de infraestructura de la operadora en los próximos siete años en más de un 50 %. Es una prueba fehaciente del efecto palanca que Lewis describió un mes antes en relación con los márgenes del almacenamiento. Un dato aislado no constituye una tesis, pero es el tipo de éxito de Dell en el ámbito del almacenamiento IP que amplía los márgenes en lugar de reducirlos.

Cómo se sitúa realmente la valoración frente a la de sus competidores

Dell cotiza a unas 14,5 veces el EV/EBITDA de los próximos doce meses (valor empresarial frente a los beneficios futuros antes de intereses, impuestos, depreciación y amortización). Esta cifra se sitúa por encima de la mediana de las empresas de hardware tecnológico, que ronda las 9,3 veces, por lo que Dell presenta una clara prima respecto al conjunto del sector. En comparación con los especialistas en almacenamiento, la situación es diferente: Western Digital cotiza cerca de 22,9 veces y Seagate cerca de 26 veces según el mismo indicador, por lo que Dell está lejos de ser la empresa más cara de su sector.

Que esta prima esté justificada depende del crecimiento, y aquí es donde las cifras hablan por sí solas. La tasa de crecimiento anual compuesto (CAGR) de los ingresos de Dell para los próximos dos años se sitúa cerca del 30 %, un ritmo al que la mayoría de sus competidores del sector del hardware no pueden ni acercarse, y su CAGR del beneficio por acción (BPA) para los próximos dos años supera el 44 %. Un líder del sector que aumenta sus ingresos un 30 %, mientras que sus rivales más lentos crecen a un ritmo de un solo dígito, puede justificar una prima. El riesgo radica en que la prima da por sentado, de forma implícita, que el auge de los servidores de IA se mantendrá durante años, y los ciclos del hardware tienen un largo historial de adelantar la demanda para luego hacerla retroceder. Ese riesgo es la razón por la que algunos analistas de Wall Street plantean ahora el debate en términos de valoración, y no de ejecución.

El argumento bajista no es que Dell sea un mal negocio. Es que el mercado ha descontado años de una ejecución impecable en el ámbito de la IA en una acción en la que el beneficio por dólar de esos ingresos por IA es estructuralmente inferior al del negocio al que sustituyó. El argumento alcista es que el motor de márgenes del almacenamiento, la cartera de pedidos limitada por la oferta y la estabilización de los márgenes de los servidores indican que el temor a la compresión se centra en la composición de la cartera y pasa por alto los beneficios.

Comprueba cómo se comporta Dell frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

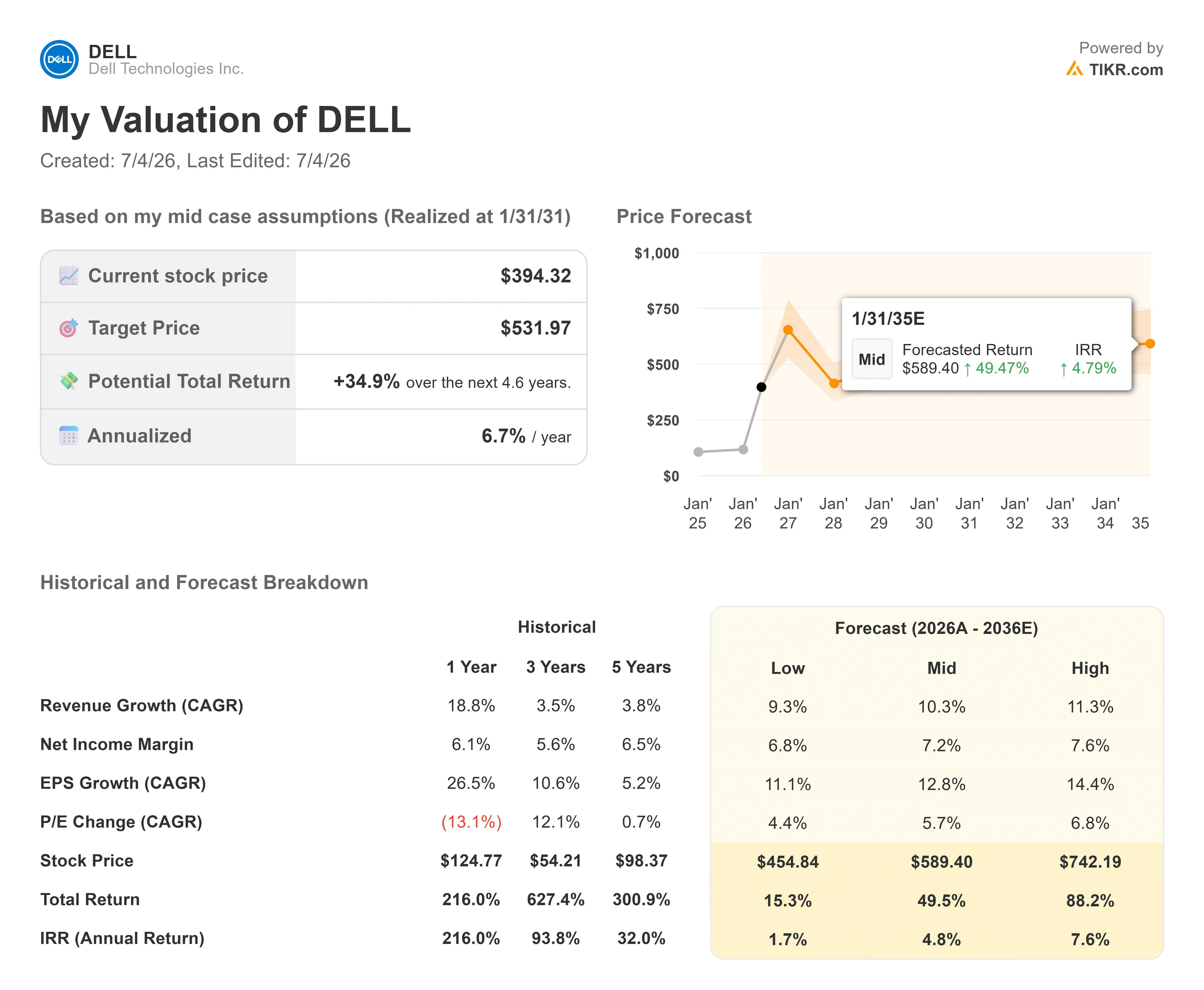

- Precio actual: 394,32 $

- Precio objetivo (medio): ~530 $

- Rentabilidad total potencial: ~35 %

- TIR anualizada: ~7 % / año

Utilizando el escenario medio del modelo de valoración TIKR, con fecha de referencia el 31 de enero de 2031, el valor razonable de Dell se sitúa cerca de los 530 $, aproximadamente un 35 % por encima de los 394,32 $ actuales, lo que supone una TIR anualizada de alrededor del 7 % al año. Se trata de una rentabilidad positiva, aunque no espectacular, lo que encaja con una acción que ya ha experimentado una fuerte subida.

Dos factores impulsan los ingresos en este modelo. El primero es la demanda de servidores optimizados para IA, donde Dell prevé unos ingresos por servidores de IA de alrededor de 60 000 millones de dólares para este ejercicio fiscal, frente a una cartera de pedidos limitada por la oferta. El segundo es el almacenamiento IP de Dell, que lleva cinco trimestres consecutivos creciendo por encima del mercado y se está reorientando hacia productos de mayor valor propiedad de Dell. El motor de los márgenes es ese mismo cambio en el almacenamiento, que compensa la dilución de los servidores de IA y mantiene los márgenes de beneficio combinados más estables de lo que sugiere la compresión de los márgenes generales.

El principal riesgo es la sostenibilidad de la demanda: si el ciclo de los servidores de IA se adelanta y luego se enfría, tanto el crecimiento de los ingresos como el múltiplo de prima se comprimen a la vez. El escenario alcista es que la demanda de IA limitada por el suministro, junto con una palanca de margen de almacenamiento cada vez mayor, empuje el valor razonable hacia el escenario alto del modelo, cercano a los 740 dólares. El escenario bajista es que la compresión de los márgenes resulte estructural en lugar de estar impulsada por la composición de la cartera, y que el escenario bajo del modelo, cercano a los 455 dólares, se convierta en el techo en lugar de en el suelo.

Conclusión

Todo el argumento se resuelve en un único acontecimiento: los resultados del segundo trimestre del ejercicio fiscal 2027, previstos para finales de agosto de 2026. Hay que estar atentos al margen bruto de ISG. Si se mantiene cerca de los niveles actuales o repunta ligeramente, mientras que los ingresos por servidores de IA se sitúan en torno al ritmo trimestral de aproximadamente 15 500 millones de dólares previsto por la dirección, Lewis tendrá razón al afirmar que la compresión es un efecto de la composición de la cartera, no una fuga, y la caída de julio parecerá un regalo. Si el margen se reduce aún más a medida que aumenta la proporción de IA, los bajistas que pronosticaron el techo tendrán su prueba. Una cifra a finales de agosto decidirá de qué lado están los datos.

¿Deberías invertir en Dell?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Dell» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Dell junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma «todo en uno» y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!