Estadísticas clave de las acciones de Moody's

- Rango de 52 semanas: $402 a $547

- Precio actual: $456

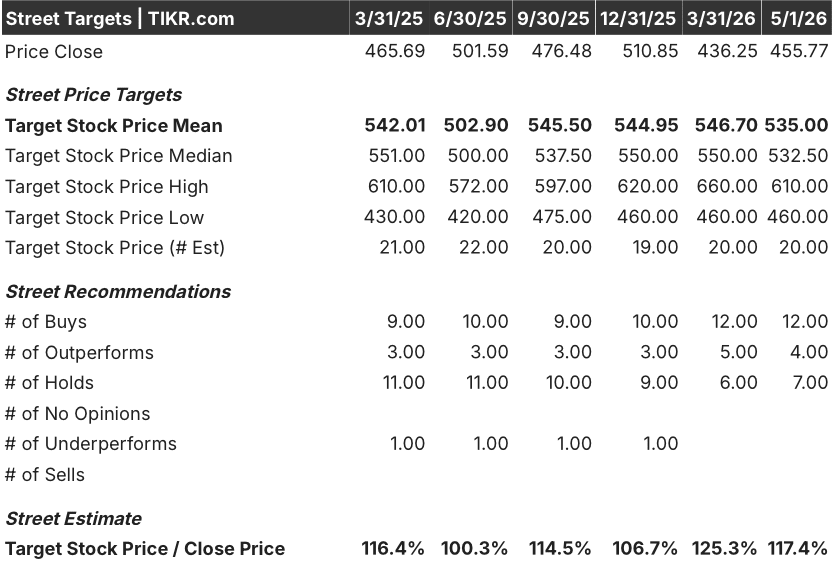

- Objetivo medio de Street: 535

- Objetivo máximo de la calle: $610

- Consenso de analistas: 12 a favor / 4 en contra / 7 a favor

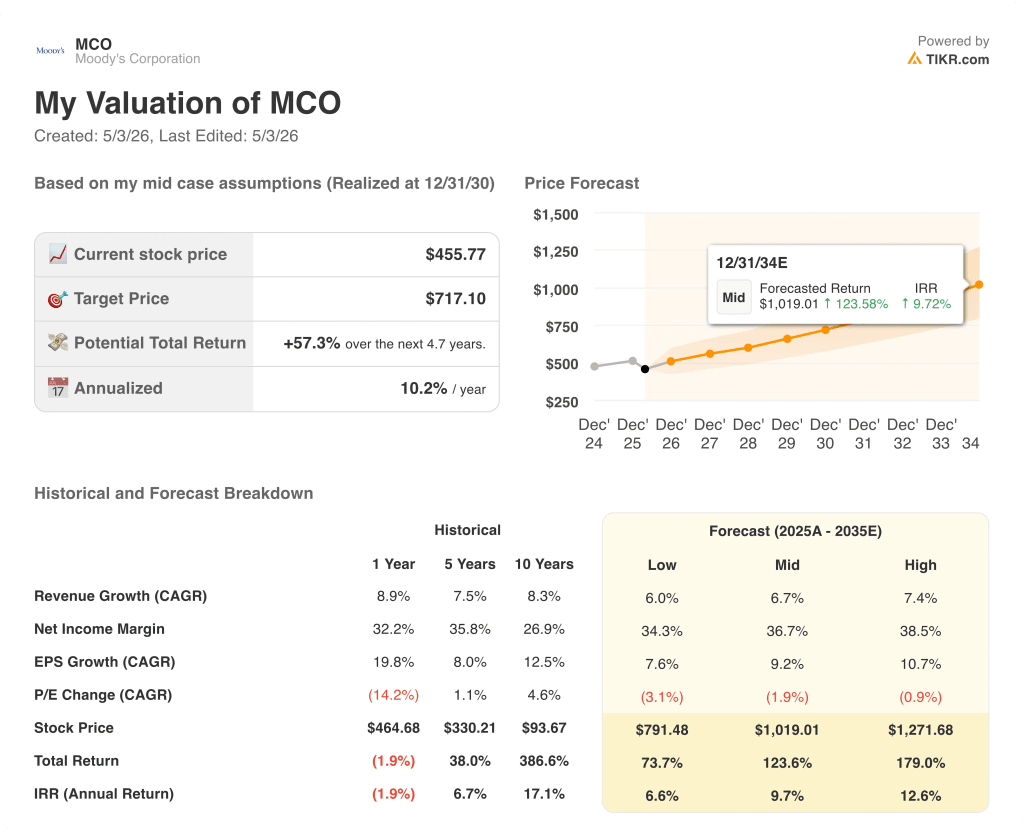

- Objetivo del modelo TIKR (Dic. 2030): 717 $.

¿Qué ha pasado?

Moody's Corporation(MCO), el gigante de la calificación crediticia y el análisis que califica la deuda y vende inteligencia de datos a instituciones financieras de todo el mundo, informó de unos ingresos récord de Moody's Investors Service de 1.150 millones de dólares en el primer trimestre de 2026, incluso cuando las acciones de Moody's cotizan aproximadamente un 10% por debajo de donde comenzaron el año.

El titular del trimestre fue un aumento de las previsiones: la dirección elevó su previsión de BPA diluido ajustado para todo el año 2026 a una horquilla de 16,40 a 17,00 dólares, frente a la horquilla anterior de 15,00 a 15,60 dólares, lo que indica que el negocio va por delante de las expectativas internas.

Los ingresos en ambos segmentos crecieron un 8%, hasta 2.100 millones de dólares, con Moody's Analytics (la rama de investigación y datos por suscripción) registrando un aumento del 11% en ingresos recurrentes impulsados por la demanda de plataformas de seguros, soluciones de conocimiento del cliente basadas en la nube y análisis bancario.

La emisión de deuda relacionada con la IA y la financiación de infraestructuras a gran escala impulsaron el rendimiento récord de Moody's Investors Service, la división de calificación, ya que las empresas se apresuraron a financiar centros de datos e infraestructuras energéticas a través del mercado de bonos.

Rob Fauber, Consejero Delegado de Moody's, declaró en la conferencia de resultados del primer trimestre de 2026 que "a medida que se acelera la adopción de la IA, aumenta la demanda de inteligencia conectada con grado de decisión de Moody's en entornos de alto riesgo", lo que conecta directamente la red de datos de 600 millones de entidades de la empresa con la construcción de infraestructuras de IA.

El panorama estratégico se afinó aún más: Moody's amplió su asociación con Microsoft para integrar su inteligencia crediticia de forma nativa en los flujos de trabajo de Microsoft 365 Copilot, nombró a Christina Kosmowski consejera delegada entrante de Moody's Analytics a partir de junio y elevó su previsión de recompra de acciones para todo el año a aproximadamente 2.500 millones de dólares, lo que subraya la confianza de la dirección en la generación futura de efectivo.

La opinión de Wall Street sobre las acciones de MCO

El aumento de la orientación reposiciona a las acciones de Moody's de un compounder defensivo a un candidato activo de revalorización, con un modelo de negocio estructuralmente expuesto a dos de los temas de gasto más duraderos en 2026: la infraestructura de IA y la automatización del cumplimiento.

El BPA normalizado de MCO alcanzó casi los 15 dólares en 2025, lo que supone un aumento de casi el 20%, y Street ahora prevé unos 17 dólares para 2026, lo que representa un crecimiento de aproximadamente el 12%, que se acelerará aún más hasta unos 19 dólares en 2027 a medida que la demanda de análisis impulsada por la IA se integre en la base de ingresos recurrentes de Moody's Analytics.

Dieciséis analistas valoran positivamente las acciones de Moody's (12 de compra, 4 de superación) frente a 7 de mantenimiento y cero de venta, con un precio objetivo medio de 535 dólares, lo que implica un recorrido al alza de alrededor del 17% desde los niveles actuales. Wall Street está especialmente atento a si la integración de Microsoft Copilot convierte a los usuarios empresariales en nuevos suscriptores de Moody's Analytics a escala.

El diferencial objetivo va de 460 USD en el extremo prudente a 610 USD en el extremo superior, con el mínimo anclado a la preocupación de que los volúmenes de emisión de bonos se ralenticen si las condiciones crediticias se endurecen, y el máximo anclado a un escenario en el que la demanda de flujos de trabajo de IA impulse el crecimiento de los ingresos recurrentes de Analytics hasta mediados de la década de los diez.

Con un precio de aproximadamente 27 veces los beneficios futuros para 2026, las acciones de Moody's cotizan con un descuento significativo con respecto a su propia media histórica de cinco años de aproximadamente 31 a 33 veces el PER futuro, en un momento en que el BPA normalizado está creciendo más rápido de lo que lo hizo en la mayor parte de esa misma ventana histórica, lo que hace que las acciones de Moody's parezcan infravaloradas frente a un negocio que compone beneficios a tasas de dos dígitos mientras se expande en flujos de trabajo de IA agéntica.

El nombramiento de Kosmowski indica que Moody's se toma en serio la aceleración del segmento de análisis: dirigió una organización con ingresos de 4.000 millones de dólares en Salesforce y dirigió las operaciones de clientes empresariales en Slack antes de incorporarse.

Los volúmenes de emisión de bonos siguen siendo la única variable que podría romper el modelo a corto plazo: un retroceso sostenido en la actividad de deuda con grado de inversión y de infraestructuras comprimiría directamente los ingresos de MIS más rápido de lo que el crecimiento de Analytics puede compensarlo.

Los beneficios del segundo trimestre de 2026 serán la primera prueba de si el impulso de las emisiones impulsadas por la IA persiste más allá de la carga inicial del primer trimestre; hay que estar atentos a que los ingresos de MIS se mantengan por encima de los 1.100 millones de dólares y el crecimiento de los ingresos recurrentes de Analytics se mantenga por encima del 10%.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR valora MCO a 717 dólares por acción en diciembre de 2030, sobre la base de una CAGR de ingresos de aproximadamente el 7% y unos márgenes de ingresos netos en expansión hacia el 37%, con el desarrollo de la analítica de IA y el cambio en la combinación de suscripciones recurrentes como principales impulsores.

Con una CAGR del BPA de aproximadamente el 9% en el caso medio y la acción cotizando actualmente a unas 27 veces los beneficios futuros frente a una media histórica más cercana a las 32 veces, la compresión de múltiplos implícita en el precio actual exagera el riesgo de ejecución para un negocio que acaba de elevar las previsiones y ha registrado unos ingresos trimestrales récord por calificaciones, lo que hace que las acciones de Moody's estén infravaloradas en este punto de entrada.

El caso de inversión depende de una sola cuestión: si Moody's Analytics puede mantener un crecimiento de los ingresos recurrentes de dos dígitos durante el tiempo suficiente para forzar una revalorización del múltiplo, o si la volatilidad de las emisiones impulsada por la macroeconomía mantiene un techo en el sentimiento, independientemente de cómo se comporte el segmento de análisis.

Caso alcista

- Los ingresos recurrentes de Moody's Analytics crecieron un 11% en el 1T 2026, ampliando la tendencia que impulsó el segmento hasta los 926 millones de dólares en el trimestre; una tasa de ejecución para todo el año por encima de los 3.700 millones de dólares confirmaría que el suelo de las suscripciones está subiendo estructuralmente

- La integración de Microsoft 365 Copilot abre por primera vez los datos de Moody's a usuarios empresariales no especializados, ampliando el mercado al que se dirige más allá de los profesionales tradicionales del crédito

- La asociación con Anthropic MCP integra los flujos de trabajo de cumplimiento de Moody's en Claude Enterprise, añadiendo un segundo canal de distribución de IA importante fuera de Microsoft.

- Las recompras de acciones de aproximadamente 2.500 millones de dólares en 2026 representan aproximadamente el 3% de la capitalización bursátil, lo que proporciona un viento de cola de beneficios por acción que se compone en el CAGR del BPA, incluso si el crecimiento de los ingresos se modera.

- El caso optimista de TIKR sitúa a MCO en torno a los 1.272 dólares en 2030, lo que implica una rentabilidad anualizada de aproximadamente el 13%, anclada en una CAGR de los ingresos del 7,4% y unos márgenes de ingresos netos que alcanzan el 38,5%.

Caso negativo

- Las emisiones con grado de inversión son cíclicas: los 1.150 millones de dólares del trimestre del MIS se vieron impulsados por la demanda de infraestructuras de IA, pero los ciclos de financiación de infraestructuras han sido históricamente más cortos de lo que el consenso supone.

- El crecimiento del 11% de los ingresos recurrentes de Moody's Analytics sigue estando por debajo del ritmo necesario para compensar totalmente una contracción significativa de los ingresos de MIS si los mercados crediticios se endurecen a finales de año.

- El PER a plazo de aproximadamente 27 veces sigue reflejando un crecimiento superior a la media; cualquier reducción del beneficio por acción para todo el año del rango de 16,40 a 17,00 dólares comprimiría aún más el múltiplo al precio actual.

- La hipótesis baja de TIKR sitúa a MCO en torno a 791 $ en 2030, lo que implica una rentabilidad anualizada de aproximadamente el 7%, menos convincente en relación con el riesgo macro implícito en el negocio de las calificaciones.

Debería invertir en Moody's Corporation?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de MCO y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Moody's Corporation junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de MCO en TIKR →.