Principales conclusiones:

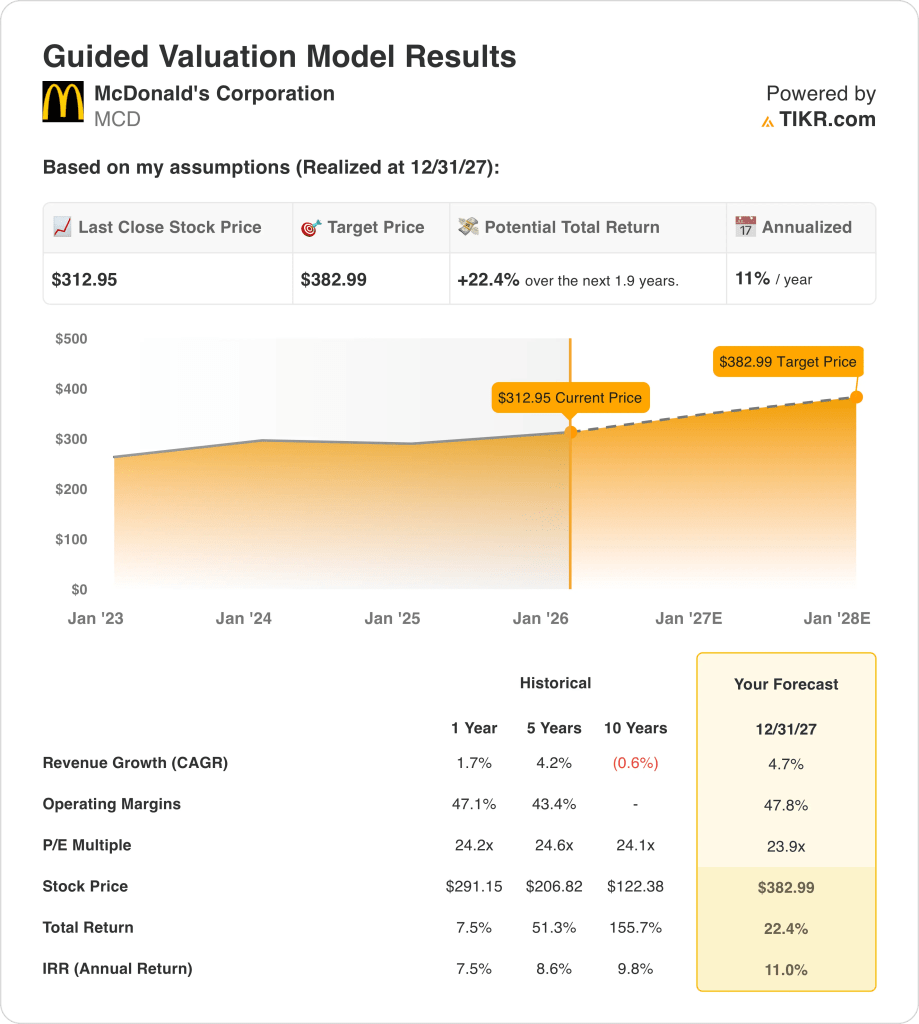

- Proyección de precios: Las acciones de McDonald's podrían alcanzar los 383 dólares en 2027, reflejando el apoyo de valoración de los flujos de caja estables de la franquicia y la resistencia de los márgenes.

- Potencial alcista: Esto implica un recorrido alcista total del 22% desde el precio actual de 313 dólares, respaldado por el crecimiento de los beneficios más que por la expansión de los múltiplos.

- Perfil de márgenes: Los márgenes operativos del 48% ponen de relieve el modelo de franquicia de activos ligeros de McDonald's y la fuerte disciplina de precios en los mercados globales.

- Rentabilidad anual: El modelo implica una rentabilidad anualizada de aproximadamente el 11% en 2 años, en línea con el perfil de rentabilidad histórico de McDonald.

McDonald's(MCD) es un sistema global de franquicias de restaurantes, y la generación de flujos de caja estables de la economía de escala a través de miles de locales en todo el mundo.

Las recientes medidas de fijación de precios en Canadá y las promociones centradas en el valor reflejan un posicionamiento defensivo a medida que los consumidores ajustan el gasto en un contexto de encarecimiento de la vida.

Las acciones de McDonald's generaron unos ingresos de 26.000 millones de dólares en los últimos doce meses, lo que confirma la constante expansión de los ingresos, respaldada por las cuotas de franquicia y el aumento de los precios de los menús.

Los ingresos de explotación de las acciones de MCD alcanzaron aproximadamente 12.000 millones de dólares, con unos márgenes operativos del 46% que reflejan la disciplina de costes y un modelo de franquicias muy rentable.

A pesar de unos márgenes del 48% y una capitalización bursátil de 200.000 millones de dólares, la acción cotiza a 24 veces los beneficios, lo que pone a prueba la durabilidad de su valoración.

Qué dice el modelo sobre las acciones de MCD

Analizamos las acciones de McDonald's sobre la base de unos ingresos por franquicia predecibles, unos márgenes operativos cercanos al 47,8% y unos rendimientos de capital disciplinados que respaldan un posicionamiento global defensivo.

Sobre la base de un crecimiento de los ingresos del 4,7%, unos márgenes operativos del 47,8% y un múltiplo de salida de 23,9 veces, el modelo proyecta una expansión constante de los beneficios.

Esto implica un precio objetivo de 383 dólares, lo que representa un 22,4% de revalorización total y una rentabilidad anualizada del 11,0% en 1,9 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos, los márgenes operativos y el múltiplo P/E de una empresa, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de MCD:

1. Crecimiento de los ingresos: 4.7%

Los ingresos de McDonald's crecieron modestamente durante la última década, reflejando una presencia global madura respaldada por los derechos de franquicia y un crecimiento constante del número de restaurantes internacionales.

El crecimiento de los ingresos se ralentizó hasta alrededor del 2% anual, ya que el menor gasto de los consumidores contrarrestó las ganancias digitales y de precios.

El crecimiento futuro depende de los reajustes de los menús de valor, la expansión del reparto a domicilio y la concesión de licencias internacionales en medio de la presión competitiva sobre los precios.

Las estimaciones de consenso prevén un crecimiento de los ingresos del 4,7%, lo que refleja la disciplina de precios y una demanda estable sin una recuperación agresiva del tráfico.

2. Márgenes de explotación: 47.8%

Los márgenes operativos de McDonald's se han mantenido históricamente entre el 43% y el 47%, gracias a un modelo de franquicias y una exposición limitada a los costes laborales directos.

Los márgenes mejoraron hacia el 48% a medida que aumentaba el número de franquicias, se ampliaban las inversiones en tecnología y se estabilizaba la eficiencia de la cadena de suministro tras las anteriores perturbaciones inflacionistas.

La durabilidad de los márgenes depende de la salud de los franquiciados, el control de los costes de los productos básicos y la eficiencia de la comercialización, mientras que los riesgos incluyen descuentos sostenidos y presiones salariales reguladoras en mercados clave.

En línea con las previsiones del consenso de analistas, los márgenes operativos cercanos al 47,8% equilibran la eficiencia estructural con los riesgos de normalización en mano de obra, insumos alimentarios y actividad promocional global.

3. Múltiplo PER de salida: 23,9x

Las acciones de McDonald's han cotizado históricamente entre 24 y 25 veces los beneficios durante periodos de crecimiento estable, reflejando flujos de caja defensivos y durabilidad de la marca.

La valoración actual refleja la cautela de los inversores en torno a los techos de crecimiento a largo plazo, a pesar de unos beneficios constantes y unos programas de retorno de capital fiables.

El apoyo múltiple requiere ventas estables en el mismo establecimiento, estabilidad de la franquicia y márgenes sostenidos, mientras que el riesgo a la baja surge si el poder de fijación de precios se debilita en medio de una mayor competencia.

Sobre la base de las estimaciones del consenso de la calle, un múltiplo de salida de 23,9× refleja unas expectativas equilibradas de crecimiento maduro, rentabilidad resistente y demanda continua de los inversores orientada a los ingresos.

Qué ocurre si las cosas van mejor o peor?

Los resultados de las acciones de McDonald's dependen de la economía de la franquicia, la disciplina de precios y el control de costes, lo que crea una serie de trayectorias impulsadas por la ejecución hasta 2029.

- Caso bajo: Si la competencia de valor presiona el tráfico y los costes, los ingresos crecen en torno al 3,9% con márgenes cercanos al 32,7% → rentabilidad anualizada del 4,6%.

- Caso medio: Si la ejecución básica se mantiene estable, los ingresos crecen cerca del 4,4% y los márgenes mejoran hacia el 34,5% → 9,8% de rentabilidad anualizada.

- Caso alto : Si persisten la fortaleza de precios y la eficiencia, los ingresos alcanzan cerca del 4,8% y los márgenes se acercan al 35,8% → 14,4% de rentabilidad anualizada.

Cuánto recorrido alcista tiene a partir de aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!