Los analizadores de valores hacen que la búsqueda de valores infravalorados deje de ser una conjetura y se convierta en un proceso sistemático. En lugar de basarse en consejos, titulares o descubrimientos aleatorios, usted define criterios específicos y deja que el cribador descubra las empresas que los cumplen. Un universo de miles de valores se convierte en una lista manejable de candidatos que merece la pena investigar.

El reto es saber qué buscar. La infravaloración no es tan simple como una relación PER baja. Un valor puede parecer barato según un criterio y caro según otro. Puede parecer infravalorado en relación con el mercado y, al mismo tiempo, tener un precio justo para sus circunstancias específicas. Las cribas más eficaces combinan múltiples medidas de valoración con filtros de calidad que eliminan las empresas que están baratas por buenas razones.

Muchos inversores utilizan filtros demasiado amplios o demasiado estrechos. Una pantalla con criterios mínimos devuelve cientos de acciones, la mayoría de las cuales son baratas porque sus negocios se están deteriorando. Una criba con criterios excesivos no devuelve nada, filtrando incluso empresas legítimamente infravaloradas. El objetivo consiste en encontrar el equilibrio que haga aflorar auténticas oportunidades y, al mismo tiempo, mantener la lista lo suficientemente centrada como para realizar una investigación exhaustiva.

Esta guía explica cómo crear filtros eficaces para encontrar valores infravalorados, qué parámetros son los más importantes, cómo evitar las trampas más comunes y cómo utilizar el filtro global de TIKR para encontrar oportunidades que el mercado puede estar pasando por alto.

Por qué funcionan los filtros de valores para encontrar valor

En general, los mercados son eficientes, pero no perfectamente. Miles de valores cotizan en las bolsas de todo el mundo, e incluso los inversores profesionales no pueden analizar en profundidad todas las empresas. Esto crea focos de ineficiencia en los que las acciones cotizan a precios erróneos porque muy poca gente les presta atención.

Los selectores aprovechan esta dinámica lanzando una amplia red. En cuestión de segundos, puede explorar todo el mercado en busca de empresas que cumplan sus criterios. Sin un screener, es posible que nunca encuentre una empresa industrial de pequeña capitalización en Europa o un minorista de mediana capitalización en Japón que cotice con un descuento significativo respecto a su valor intrínseco. El screener muestra estas oportunidades automáticamente.

Los filtros también imponen disciplina. Al definir sus criterios de antemano, elimina la tentación de perseguir historias o seguir a la multitud. Un valor cumple sus criterios o no los cumple. Esta objetividad evita la toma de decisiones emocional que lleva a muchos inversores a comprar valores sobrevalorados con argumentos convincentes y a ignorar los infravalorados que carecen de emoción.

La limitación es que los filtros identifican candidatos, no conclusiones. Un valor que pasa la criba merece una investigación, no una compra inmediata. La criba es el primer filtro de un proceso de varios pasos que termina con un profundo conocimiento del negocio y la convicción en su valor.

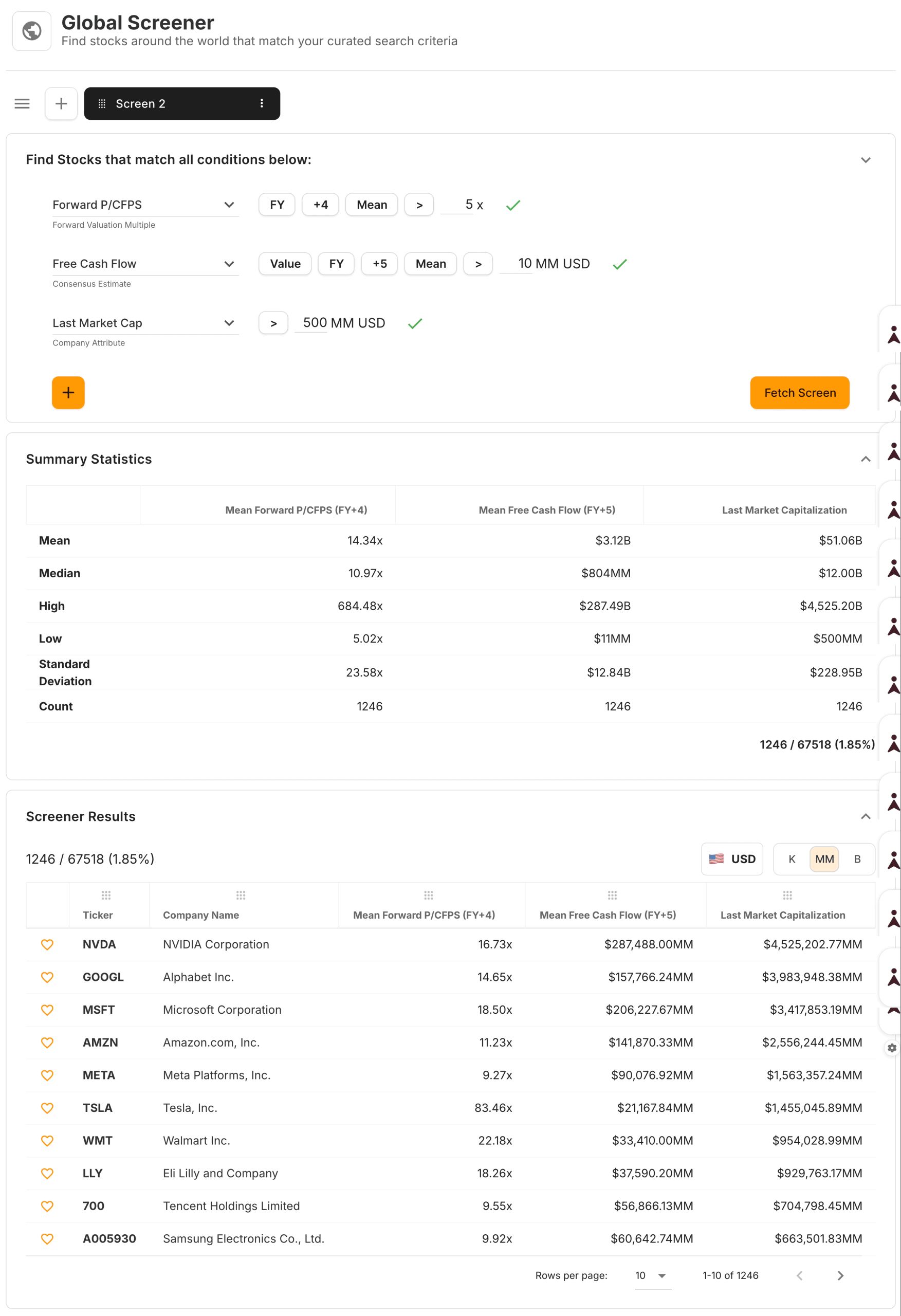

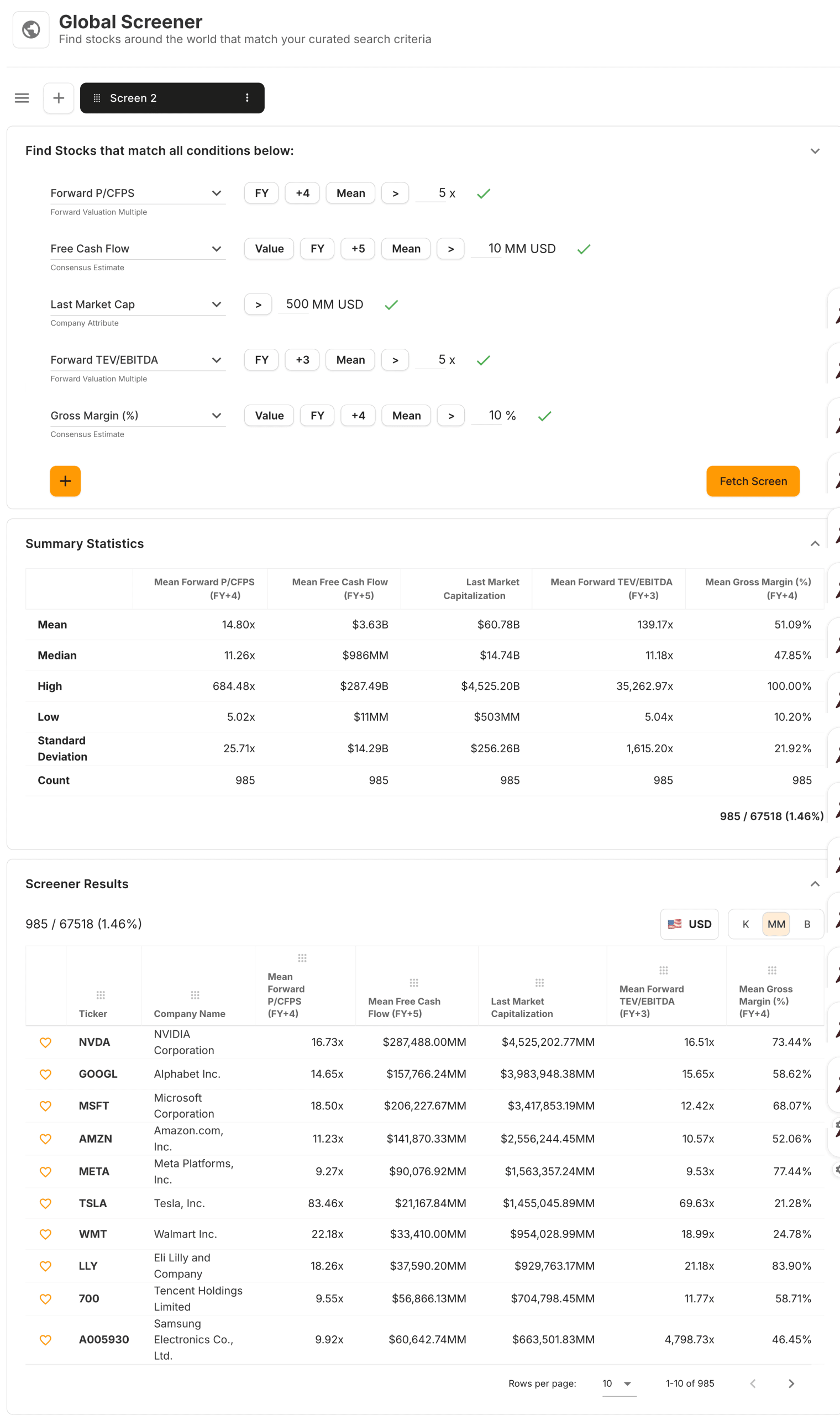

Consejo TIKR: El Global Screener de TIKR cubre más de 100.000 valores de todos los mercados mundiales. Puede seleccionar por valoración, crecimiento, rentabilidad y docenas de otros criterios, y luego guardar las selecciones para ejecutarlas periódicamente a medida que cambien las condiciones del mercado.

Métricas clave para identificar valores infravalorados

Diferentes métricas de valoración captan diferentes aspectos de la baratura. El uso de varias métricas proporciona una imagen más completa que la que se obtiene con una única medida.

La relación precio/beneficio (P/B) es la medida de valoración más utilizada. Compara el precio de las acciones con los beneficios por acción. Un PER bajo indica que se está pagando menos por cada dólar de beneficio. El PER futuro, basado en los beneficios estimados, suele ser más útil que el PER final, ya que refleja las perspectivas futuras de la empresa.

EV/EBITDA compara el valor de la empresa con el flujo de caja operativo antes de amortizaciones. Como tiene en cuenta la deuda, esta métrica es útil para comparar empresas con diferentes estructuras de capital. También evita las distorsiones de las políticas de depreciación y los gastos por intereses que pueden afectar al PER.

La relación entre el precio y el flujo de caja libre se centra en la generación real de efectivo y no en los beneficios contables. El flujo de caja libre es el efectivo disponible para los accionistas después de los gastos de capital. Un múltiplo de flujo de caja libre bajo sugiere que la acción es barata en relación con su generación de flujo de caja.

La relación precio/valor contable (P/B ) compara el valor de mercado con el valor contable de los activos menos los pasivos. Esta métrica es más útil para empresas con muchos activos, como bancos, aseguradoras y empresas industriales. Un P/B inferior a 1,0 significa que el mercado valora la empresa por debajo de su valor de liquidación.

La rentabilidad de los beneficios invierte el PER para mostrar los beneficios como porcentaje del precio. Esto permite una comparación directa con el rendimiento de los bonos u otras alternativas de inversión. Una acción con una rentabilidad del 10% genera más ingresos por dólar invertido que otra con una rentabilidad del 5%.

Ninguna métrica funciona en todas las situaciones. El PER puede ser engañoso para empresas con beneficios irregulares. P/B significa poco para las empresas con pocos activos. Lo mejor es utilizar varias métricas a la vez e identificar cuáles son las más relevantes para el sector específico.

Consejo TIKR: TIKR muestra todas estas métricas de valoración en una única vista. Utilice la pestaña Valoración para ver cómo se compara una acción con su propio historial y con sus homólogas del sector a través de múltiples medidas.

Creación de un análisis de valor básico

Una buena criba inicial equilibra la selectividad con la practicidad. Con muy pocos criterios se obtiene una lista inmanejable. Demasiados criterios filtran las oportunidades legítimas. Empiece por lo sencillo y vaya afinando en función de los resultados.

Comience con un umbral de valoración. Establezca un PER o EV/EBITDA máximo que defina su zona objetivo. Para un análisis de valor básico, podría requerir un PER inferior a 15 o un EV/EBITDA inferior a 10. Estos umbrales identifican valores que cotizan por debajo del precio de mercado. Estos umbrales identifican los valores que cotizan por debajo de la media del mercado sin ser tan restrictivos que la pantalla no devuelva nada.

Añada un requisito de rentabilidad. Los valores baratos suelen serlo porque sus negocios no son rentables. Exija beneficios positivos, flujo de caja libre positivo o un margen operativo mínimo para filtrar las empresas en las que la baja valoración refleja problemas fundamentales en lugar de oportunidades.

Incluya un filtro de calidad. Un rendimiento del capital por encima de un umbral mínimo, como el 10%, garantiza que las empresas generan rendimientos adecuados. Este único filtro elimina muchas trampas de valor en las que las acciones baratas siguen siéndolo porque las empresas destruyen valor con el tiempo.

Considere los criterios de crecimiento. Una acción con un crecimiento positivo de los ingresos y de los beneficios tiene menos probabilidades de estar en declive permanente. Incluso unos requisitos de crecimiento modestos filtran las empresas que se encogen hacia la irrelevancia.

Aplique filtros geográficos o sectoriales en función de su círculo de competencia. Si sólo desea analizar empresas estadounidenses, filtre por países. Si entiende ciertos sectores mejor que otros, céntrese en ellos. Las mejores oportunidades son las que puede evaluar a fondo.

Un ejemplo de filtro podría incluir: PER inferior a 15, flujo de caja libre positivo, ROC superior al 10%, crecimiento positivo de los ingresos en tres años y capitalización bursátil superior a 500 millones de dólares por liquidez. Esta combinación suele arrojar entre 50 y 150 valores, un número manejable para seguir investigando.

Consejo TIKR: Cree y guarde pantallas personalizadas en el Global Screener de TIKR. Ejecútelas mensualmente para identificar nuevos candidatos a medida que cambien las valoraciones y para eliminar valores que ya no cumplan sus criterios.

Analice más de 75.000 valores de todo el mundo con TIKR (es gratis) >>>

Evitar las trampas del valor

El mayor riesgo en la búsqueda de valores infravalorados es la trampa del valor. Se trata de valores que parecen baratos, pero siguen siéndolo indefinidamente porque las empresas subyacentes siguen deteriorándose. La baja valoración no es una oportunidad, sino un reflejo de problemas reales.

Ladisminución de los ingresos es la característica más común de las trampas de valor. Una empresa con ventas decrecientes suele estar perdiendo clientes, cuota de mercado o relevancia. Ninguna valoración es suficientemente baja si el negocio está desapareciendo. Exija un crecimiento positivo de los ingresos o al menos ingresos estables para filtrar el declive terminal.

El deterioro de los márgenes sugiere que la empresa está perdiendo poder de fijación de precios o se enfrenta a presiones de costes que no puede controlar. Una acción puede parecer barata según los beneficios actuales, pero si los márgenes se están comprimiendo, los beneficios futuros serán inferiores a los actuales. Preste atención a un descenso constante de los márgenes a lo largo de varios años.

Lacaída del rendimiento del capital indica un debilitamiento de la posición competitiva. Una empresa cuyo ROC ha caído del 15% al 8% en cinco años es cada vez menos eficiente a la hora de generar beneficios. Esta trayectoria a menudo continúa, haciendo que los beneficios actuales sean una guía poco fiable de los resultados futuros.

Un endeudamiento excesivo crea un riesgo que supera cualquier descuento de valoración. Una empresa muy apalancada que cotiza a 8 veces los beneficios puede parecer barata hasta que nos damos cuenta de que los beneficios podrían evaporarse si suben los tipos de interés o la empresa atraviesa una mala racha. Busque niveles razonables de deuda en relación con el flujo de caja.

El declive secular afecta a sectores enteros, independientemente de la calidad de cada empresa. Los periódicos, el comercio minorista tradicional y determinados sectores manufactureros se enfrentan a vientos en contra estructurales que ningún equipo directivo puede superar por completo. Los valores baratos de sectores moribundos suelen ser baratos por razones permanentes.

El antídoto contra las trampas de valor consiste en combinar los filtros de valoración con los de calidad. Un valor barato de alta calidad es una oportunidad. Un valor barato de baja calidad suele ser una trampa.

Consejo de TIKR: Después de realizar una selección, revise las tendencias financieras de cada candidato en el informe financiero detallado de TIKR. Busque ingresos, márgenes y ROC estables o en mejora. El deterioro de las tendencias es una señal de advertencia, independientemente de lo baratas que parezcan las acciones.

Combinar valoración y calidad

Los análisis más eficaces combinan la valoración con indicadores de calidad empresarial. Esta combinación identifica valores que son a la vez baratos y buenos, en lugar de meramente baratos.

La rentabilidad del capital es el mejor indicador de calidad. Las empresas que obtienen altos rendimientos del capital suelen poseer ventajas competitivas que protegen la rentabilidad. Exigir un ROC superior al 12% o al 15% filtra las empresas que generan una economía poco atractiva.

La estabilidad del margen indica poder de fijación de precios y control de costes. Una empresa que mantiene unos márgenes brutos y operativos constantes a lo largo de los ciclos económicos demuestra resistencia. Busque márgenes superiores a la media del sector o márgenes que se hayan mantenido estables durante cinco años.

La generación de flujo de caja libre confirma que los beneficios contables se traducen en efectivo real. Exija un flujo de caja libre positivo e, idealmente, una tasa de conversión del flujo de caja libre superior al 80% de los ingresos netos. Este filtro elimina las empresas en las que los beneficios están inflados por una contabilidad agresiva.

La solidez del balance proporciona un margen de seguridad. Una empresa con poca deuda y abundante liquidez puede capear bajones que afectarían a competidores más débiles. Busque una relación entre deuda neta y EBITDA inferior a 2x o 3x, en función de las normas del sector.

Los beneficios constantes sugieren negocios predecibles. Las empresas con beneficios muy volátiles son más difíciles de valorar y tienen más probabilidades de decepcionar. La búsqueda de una baja variabilidad de los beneficios a lo largo de cinco años filtra las operaciones estables.

Un análisis de calidad-valor podría requerir: PER inferior a 15, ROC superior al 12%, margen operativo superior al 10%, flujo de caja libre positivo, deuda neta sobre EBITDA inferior a 2x y crecimiento de ingresos positivo durante tres años. Esta combinación suele generar menos valores, pero de mayor calidad.

Consejo TIKR: Utilice la flexibilidad de selección de TIKR para combinar criterios de valoración y calidad en una única pantalla. Guarde diferentes versiones para diferentes estrategias, como una criba de valor profundo con filtros de calidad mínimos frente a una criba de calidad-valor con criterios más exigentes.

Cree su propio filtro para encontrar los mejores valores para comprar hoy (es gratis) >>>

Comparación de los valores de la criba con la valoración histórica

Un valor que supera un filtro de valor puede seguir siendo caro en relación con su propia historia. Una empresa que siempre ha cotizado a 10 veces sus beneficios no está infravalorada a 12 veces sólo porque la media del mercado sea de 18 veces. El contexto histórico es importante.

Tras realizar un análisis, compare la valoración actual de cada candidato con sus medias a cinco y diez años. Es más probable que un valor que cotiza en el extremo inferior de su rango histórico esté infravalorado que uno que cotiza en el extremo superior. El screener identifica los valores que están baratos en relación con el mercado. Las comparaciones históricas identifican los valores que están baratos en relación con su propia historia.

Considere por qué puede haber cambiado el rango histórico. Una empresa que ha mejorado su tasa de crecimiento o su rentabilidad puede merecer un múltiplo más alto del que ha tenido históricamente. Por el contrario, una empresa que se enfrenta a nuevas amenazas competitivas podría merecer un múltiplo más bajo. No asuma la reversión a la media sin entender si el negocio ha cambiado.

Preste atención a la compresión de múltiplos que refleje el deterioro de los fundamentales. Si un título ha bajado de 20 veces a 10 veces los beneficios en cinco años, mientras que los ingresos y los márgenes también han disminuido, el múltiplo más bajo refleja una auténtica destrucción de valor. La acción no está barata. Su precio es adecuado para un negocio más débil.

Consejo TIKR: La pestaña Valoración de TIKR muestra los múltiplos actuales junto con las medias históricas. Después de ejecutar una pantalla, compruebe cada candidato para ver si la valoración actual representa un descuento con respecto a la historia o simplemente refleja un cambio de circunstancias.

De los resultados a la investigación

Un valor que pase la criba justifica un análisis más profundo, no una compra automática. La criba es un filtro que reduce el universo. La investigación determina si la oportunidad es real.

Comprenda el modelo de negocio. ¿Puede explicar cómo gana dinero la empresa y qué impulsa su rentabilidad? Si el negocio es demasiado complejo o está fuera de sus conocimientos, pase al siguiente candidato por atractiva que parezca la valoración.

Identifique por qué la acción está barata. Todas las acciones infravaloradas tienen una razón para su baja valoración. El mercado puede equivocarse, pero rara vez es ignorante. Comprenda el argumento bajista y determine si es exagerado o legítimo.

Evalúe la calidad de los beneficios. Revise el flujo de caja en relación con los beneficios declarados. Compruebe si los márgenes son estables o se están comprimiendo. Verificar que el crecimiento de los ingresos es orgánico y no adquirido. Confirmar que los fundamentos del negocio respaldan los parámetros de valoración.

Evalúe la gestión y la asignación de capital. ¿Cómo ha utilizado la dirección el flujo de caja? ¿Están reinvirtiendo con altos rendimientos, realizando adquisiciones que destruyen valor o devolviendo capital a los accionistas? Compruebe la titularidad de información privilegiada y las transacciones recientes.

Determine su margen de seguridad. Incluso después de investigar, su análisis podría ser erróneo. Compre sólo cuando el descuento sobre su estimación del valor razonable sea lo suficientemente grande como para protegerse de errores. Un margen de seguridad del 20% al 30% suele ser el mínimo.

Este proceso transforma los resultados de la investigación en decisiones de inversión. La mayoría de los candidatos serán eliminados durante el proceso de investigación, dejando un pequeño número de oportunidades de alta convicción.

Consejo de TIKR: Utilice la plataforma completa de TIKR para investigar los candidatos seleccionados. Revise los datos financieros, las estimaciones, la propiedad y las transcripciones sin salir de la plataforma. Este flujo de trabajo integrado hace que el proceso de investigación sea eficiente.

Lo que hay que saber de TIKR

Los analizadores de valores hacen que la búsqueda de valores infravalorados sea sistemática y no aleatoria. Usted define los criterios en función de su filosofía de inversión y deja que el cribador busque candidatos de un universo demasiado amplio para analizarlo manualmente.

La clave está en crear filtros que combinen valoración y calidad. Un PER o un EV/EBITDA bajos identifican lo barato, pero los filtros de calidad, como el rendimiento del capital, la estabilidad de los márgenes y la generación de flujo de caja libre, separan las auténticas oportunidades de las trampas de valor. Los mejores filtros equilibran la selectividad con la practicidad, y ofrecen una lista manejable de candidatos que merece la pena investigar.

El Global Screener de TIKR proporciona las herramientas necesarias para crear y ejecutar estos filtros en más de 100.000 valores de todo el mundo. Puede filtrar por docenas de criterios, guardar pantallas para ejecutarlas periódicamente e investigar candidatos utilizando datos financieros, estimaciones y datos de propiedad integrados.

Encontrar valores infravalorados no es cuestión de suerte ni de consejos. Se trata de definir lo que se busca, filtrar sistemáticamente e investigar para separar las oportunidades reales de las trampas. Un proceso disciplinado saca a la luz ideas que nunca descubriría de otro modo y genera la convicción que hace posible mantenerse a pesar de la volatilidad.

Valore cualquier acción en menos de 60 segundos con TIKR

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Descubra qué accionesestán comprando los inversores multimillonarios, para que pueda seguir al dinero inteligente.

- Analice los valores en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!