Estadísticas clave de las acciones de Martin Marietta Materials

- Rentabilidad en los últimos 6 meses: 14

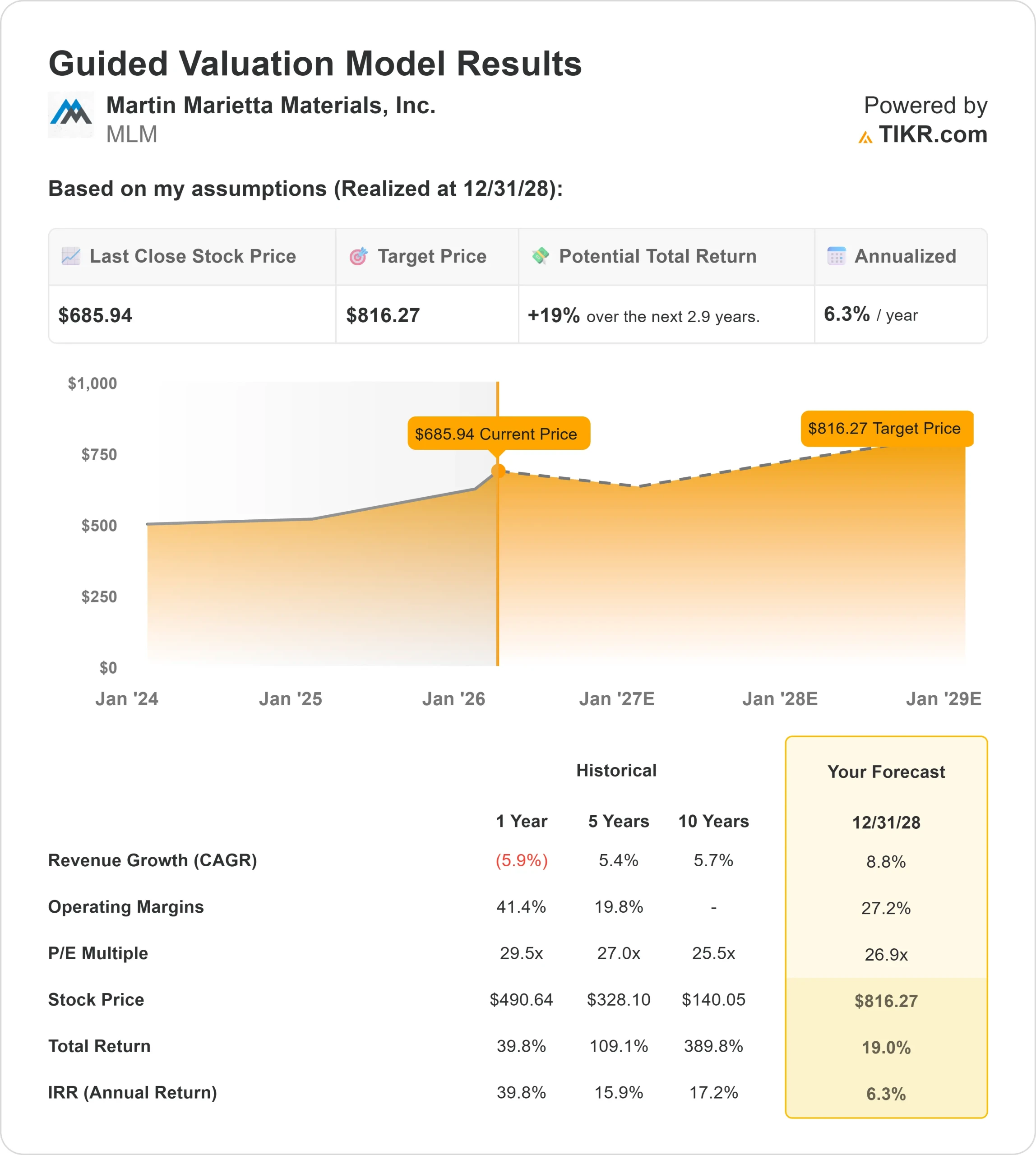

- Rango de 52 semanas: $442 to $711

- Precio objetivo del modelo de valoración: $816

- Alza implícita: 19

Evalúe sus acciones favoritas, como Martin Marietta Materials, con los pronósticos de 5 años de los analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Las acciones deMartin Marietta Materials han subido alrededor de un 14% en los últimos seis meses, cotizando recientemente cerca de los 686 dólares por acción a medida que los inversores se reposicionaban en torno a la mejora de la visibilidad de las infraestructuras, la disciplina de precios y la fuerte generación de caja.

Las acciones han subido principalmente porque la empresa presentó unos resultados récord en 2025 y reafirmó un crecimiento estable en 2026 durante su conferencia de resultados del 11 de febrero, reforzando la durabilidad de los beneficios a pesar de un entorno macroeconómico equilibrado.

Las acciones se mantienen cerca del extremo superior de su rango de entre 442 y 711 dólares en 52 semanas, lo que refleja una confianza sostenida en el modelo de negocio de la empresa basado en los áridos.

Aunque en 2025 se obtuvieron resultados récord, la previsión de crecimiento de los envíos de alrededor del 2% en el punto medio para 2026 indica volúmenes estables pero no acelerados, lo que probablemente explica por qué las acciones se han consolidado recientemente tras su fuerte racha.

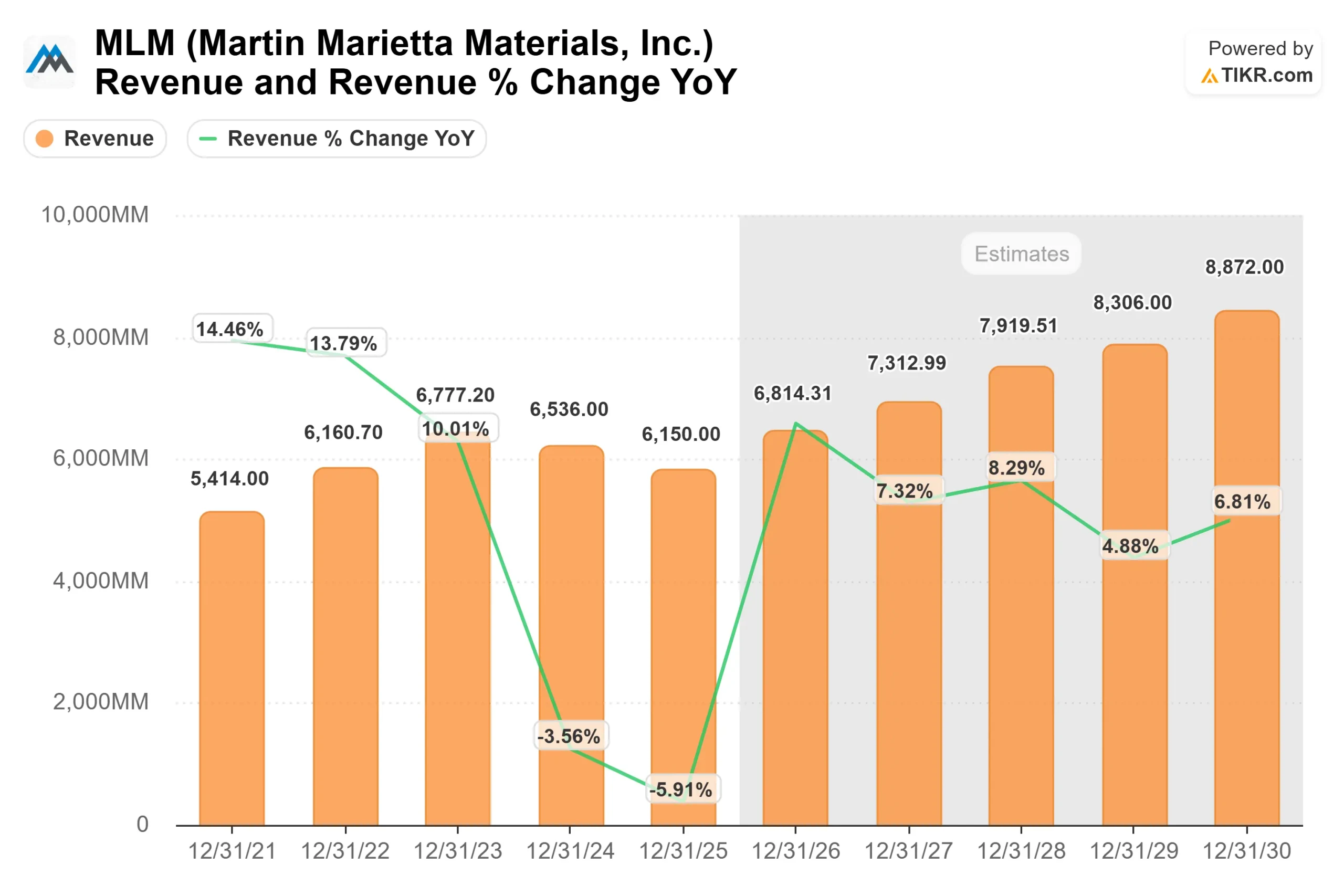

Durante la presentación de resultados, la dirección informó de que los ingresos por áridos aumentaron un 11%, hasta 5.000 millones de dólares, y el beneficio bruto por áridos aumentó un 16%, hasta 1.700 millones de dólares en 2025. El flujo de caja de las operaciones subió un 22%, hasta la cifra récord de 1.800 millones de dólares.

El consejero delegado, Ward Nye, calificó 2025 de "año excepcional para Martin Marietta" y pronosticó un EBITDA ajustado consolidado de aproximadamente 2.490 millones de dólares en 2026.

La actividad de los analistas también apoyó la subida. Jefferies elevó su precio objetivo a 761 dólares y mantuvo la calificación de "Comprar" tras los resultados, reforzando la confianza en la expansión de los márgenes a largo plazo de la empresa y su exposición a las infraestructuras.

El posicionamientoinstitucional se mantiene activo. JPMorgan recortó ligeramente su participación hasta 2.934.783 acciones valoradas en unos 1.850 millones de dólares, mientras que Pelham Capital aumentó su posición un 57% hasta 30.052 acciones y ahora asigna un 9,4% de su cartera a Martin Marietta.

TimesSquare Capital redujo su posición un 10,9% hasta 95.704 acciones. La titularidad institucional global se mantiene cerca del 95%, lo que subraya el sólido patrocinio a largo plazo.

Las infraestructuras siguen siendo la base de la visibilidad para este año. Alrededor del 37% del negocio está vinculado a las infraestructuras, y los presupuestos de los principales Departamentos de Transportes de los Estados aumentan aproximadamente un 7%.

De los fondos para autopistas del IIJA, se ha comprometido el 71%, mientras que sólo se ha desembolsado el 48%, lo que proporciona una pista de aterrizaje continua hasta 2026. Los mercados no residenciales pesados también siguen siendo favorables, con volúmenes de centros de datos que crecen alrededor del 60% y representan aproximadamente el 3% de los envíos.

¿Está infravalorada Martin Marietta Materials?

Bajo los supuestos de valoración, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 8,8

- Márgenes operativos: 27,2

- Múltiplo PER de salida: 26,9x

Se prevé que losingresos aumenten casi un 9% anual hasta 2028, gracias a los programas federales de infraestructuras, los sólidos presupuestos estatales de transporte y las continuas inversiones en centros de datos, instalaciones de GNL y proyectos de generación de energía.

Para 2026 en concreto, la dirección espera un crecimiento de los envíos de un solo dígito bajo combinado con un aumento de los precios de un dígito medio, lo que respaldará un crecimiento de los beneficios brutos de los áridos de dos dígitos bajos.

La disciplina de precios sigue siendo un factor clave, especialmente en los mercados de alto crecimiento del Cinturón del Sol, donde la oferta sigue siendo limitada y es difícil permitir nuevas capacidades.

Los centros de datos y los proyectos energéticos siguen impulsando la demanda este año. Aunque los centros de datos representan sólo un 3% de los envíos actuales, la dirección señaló que los volúmenes están creciendo aproximadamente un 60%, lo que puede contribuir a un significativo apalancamiento operativo a medida que las canteras funcionen con una mayor utilización.

La ejecución operativa también respalda las perspectivas de margen. La empresa está ampliando los esfuerzos de optimización de la red tras el éxito de los programas piloto que redujeron el coste por tonelada a finales de 2025.

En combinación con una asignación de capital disciplinada y la reestructuración de la cartera hacia áridos de mayor margen, esto respalda la hipótesis de margen del 27% utilizada en el modelo de valoración.

El flujo de caja sigue siendo una ventaja estratégica. Con 1.800 millones de dólares de flujo de caja operativo en 2025 y una deuda neta sobre EBITDA ajustado de alrededor de 2,3 veces, Martin Marietta conserva flexibilidad para adquisiciones selectivas y retornos a los accionistas, al tiempo que financia el crecimiento orgánico.

Sobre la base de estos datos, el modelo de valoración estima un precio objetivo de 816 dólares, lo que implica una revalorización total de aproximadamente el 19% y una rentabilidad anualizada del 6,3%.

A 686 dólares por acción, Martin Marietta parece modestamente infravalorada, con un rendimiento en 2026 probablemente impulsado por los desembolsos en infraestructuras, la fortaleza de los precios, la disciplina de costes y la continua fuerte demanda no residencial, más que por la expansión múltiple por sí sola.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

Valore cualquier acción en menos de 60 segundos (es gratis)

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>