Estadísticas clave de las acciones de JD.com

- Precio actual: $30.13

- Precio Objetivo (Medio): ~$59

- Objetivo de la calle: ~$40

- Rentabilidad potencial total: ~96%

- TIR anualizada: ~16% / año

- Reacción de los beneficios (4º trimestre de 2025, comunicado el 3/5/26): +6.12%

- Reducción máxima: 31.81% (3/4/26)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

JD.com (JD) ha caído un 27% desde su máximo de 52 semanas de 38,08 $, alcanzando una caída máxima del 31,81% el 4 de marzo de 2026, a pesar de que su negocio minorista principal sigue creciendo y sus márgenes siguen aumentando. Treinta y seis de los 40 analistas que cubren el valor se inclinan al alza, aunque el precio de la acción se sitúa en 30,13 dólares. Los resultados del primer trimestre de 2026 llegan mañana, 12 de mayo, por lo que este es un punto de inflexión crítico. Los alcistas argumentan que las pérdidas en el reparto de comida han tocado techo y que la cadena de suministro de JD está estructuralmente infravalorada. Los osos dicen que la guerra de subvenciones con Alibaba y Meituan no tiene un final claro, y que el flujo de caja libre cuenta una historia que la cuenta de resultados está ocultando.

Lo que el mercado no ve

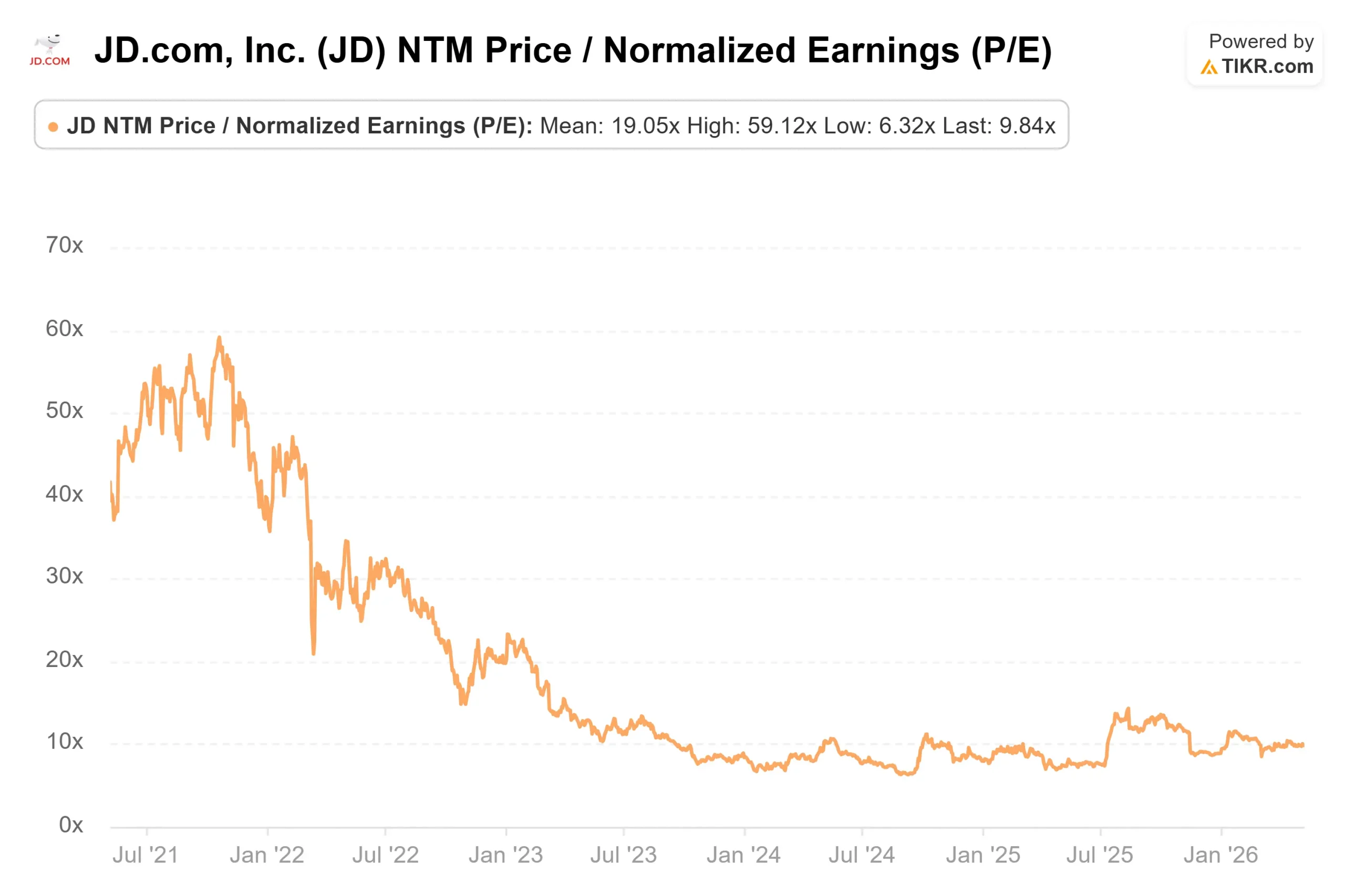

A 30,13 dólares, JD cotiza a un PER NTM de 9,84x y un EV/EBITDA NTM de 7,69x, según TIKR. Los ingresos crecieron un 13% en 2025, hasta 1,309 billones de RMB. JD Retail, el segmento de comercio electrónico de productos básicos, amplió su margen operativo por sexto año consecutivo, alcanzando el 4,6% en 2025, frente al 2,7% en 2019. El CFO Ian Su Shan dijo en la llamada de ganancias del 4T 2025 que los ingresos operativos no GAAP de JD Retail crecieron un 25% interanual en 2025, y que "el objetivo de margen a largo plazo de un solo dígito alto de JD se mantiene sin cambios."

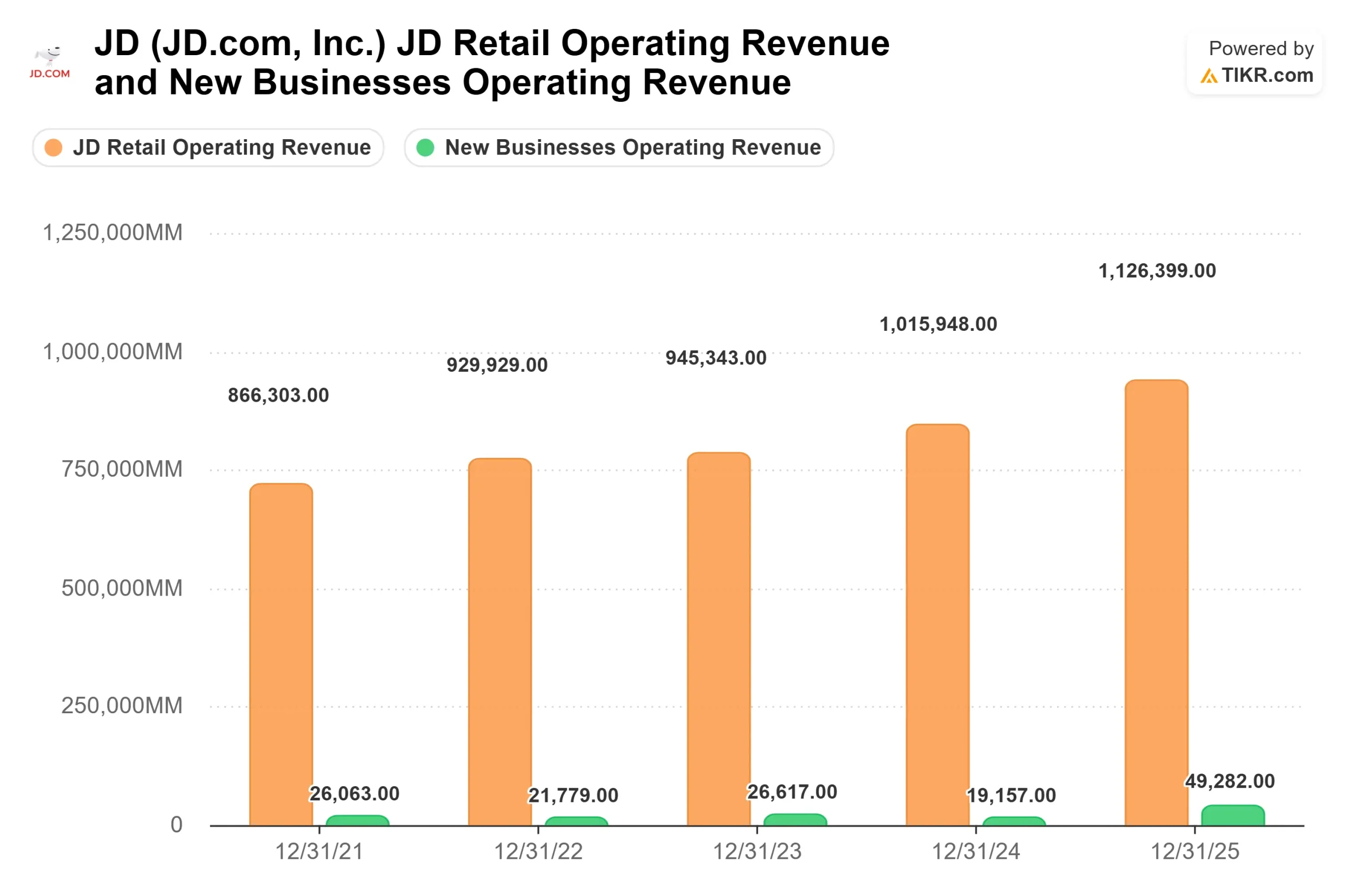

El descuento existe debido a lo que se sitúa por debajo de la línea minorista. El segmento de Nuevos Negocios, que alberga la entrega de comida, registró una pérdida operativa de 46.600 millones de RMB en 2025, según los datos del segmento de TIKR. Eso arrastró el flujo de caja libre a nivel de grupo de 43.900 millones de RMB en 2024 a 6.300 millones de RMB en 2025, según datos reales de TIKR. El mercado está aplicando un múltiplo comprimido a todo el negocio debido a un único segmento que, según la dirección, ya ha superado su pico de inversión.

Ver estimaciones históricas y futuras de las acciones de JD.com (¡Es gratis!) >>>

Lo que se dijo en la llamada del 4T

Sandy Xu, consejero delegado de JD.com, confirmó en la conferencia sobre resultados del cuarto trimestre de 2025 que los clientes activos trimestrales crecieron un 30% interanual en el cuarto trimestre, y que los clientes activos anuales superarán los 700 millones a finales de año. La frecuencia de compra de los usuarios aumentó más de un 40% durante todo el año en todos los grupos de usuarios. Este aumento de la participación se refleja directamente en la rueda de inercia de la publicidad: los ingresos del mercado y el marketing crecieron un 15 % en el cuarto trimestre y un 18,9 % en el conjunto del año, y la distribución de alimentos contribuyó a aumentar los ingresos publicitarios entre un 2 % y un 3 % solo en el cuarto trimestre.

En cuanto al reparto de comida, Xu afirmó que la inversión total se redujo "casi un 20% intertrimestral" en el cuarto trimestre, con una tasa de pérdida sobre el VGM que se redujo significativamente con respecto al tercer trimestre. El total de comerciantes activos de reparto de comida creció más de un 270% desde el lanzamiento. Ian Shan añadió que la empresa cree que "la inversión en el reparto de comida ha tocado techo en 2025 y tenderá a la baja este año si la competencia en el mercado tiende a ser más racional", lo cual tiene un peso real. Que Alibaba y Meituan racionalicen su propio gasto en reparto de comida no está bajo el control de JD.

La mercancía general, que creció un 15% durante todo el año según la llamada del cuarto trimestre, es la historia de crecimiento más limpia. Supermercados, moda y salud obtuvieron buenos resultados y se espera que mantengan el impulso en 2026. Estas categorías ofrecen mejores márgenes que la electrónica y no dependen de las subvenciones gubernamentales a la compraventa.

La sobrecarga de la economía

La propuesta de JD de adquirir Ceconomy, matriz alemana de MediaMarkt y Saturn, con más de 1.000 tiendas en Europa, por valor de 2.500 millones de dólares, está siendo examinada por el Reglamento sobre Subvenciones Exteriores de la UE. Según una notificación de la Comisión Europea recogida por Reuters, la UE ha fijado el 28 de mayo como fecha límite para determinar si abre una investigación completa sobre si la operación implica subvenciones estatales chinas. Austria lo está examinando por separado con arreglo a las normas sobre inversión extranjera directa. Italia aprobó el acuerdo con estrictas condiciones de protección de datos.

Si se cierra, JD se hace con una red europea de tiendas físicas que complementa a Joybuy, su mercado en línea lanzado en marzo de 2026 en el Reino Unido, Alemania, Francia y los Países Bajos. Si la operación se estanca, JD absorbe los costes de la operación sin ningún rendimiento estratégico. El resultado regulatorio es un auténtico binario que los inversores aún no pueden valorar con confianza.

Vea cómo se comporta JD.com frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

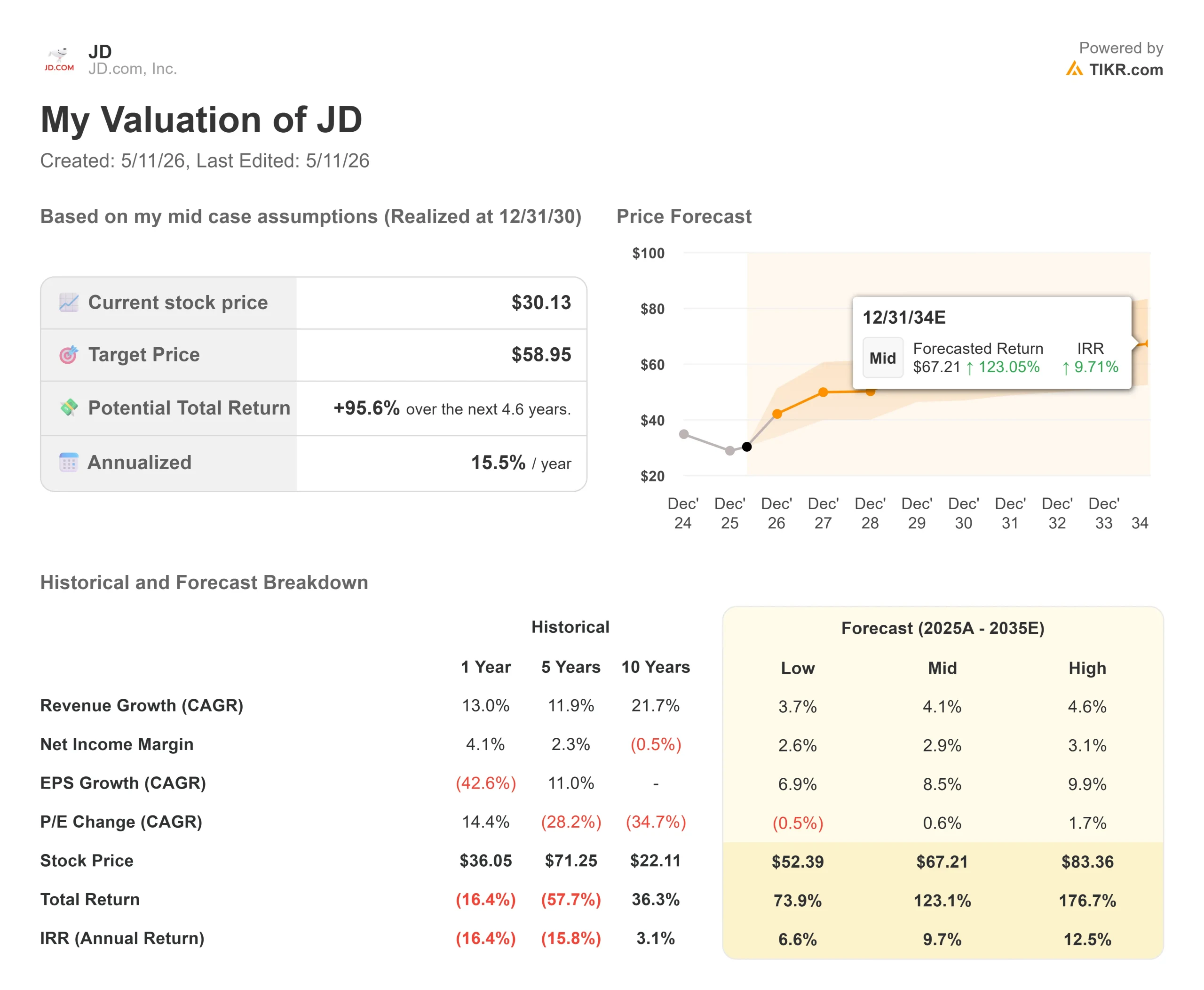

- Precio actual: $30.13

- Precio Objetivo (Medio): ~$59

- Rentabilidad potencial total: ~96%

- TIR anualizada: ~16% / año

El modelo de caso medio TIKR tiene como objetivo unos 59 dólares por acción para el 31/12/30, lo que representa aproximadamente un 96% de rentabilidad total y una TIR anualizada del ~16%. El modelo utiliza un CAGR de ingresos medio de alrededor del 4%, conservador en relación con el crecimiento del 13% de JD en 2025, lo que refleja la ley de los grandes números en una base de ingresos de 1,3 billones de RMB. Se prevé que el margen de ingresos netos aumente hasta alrededor del 3% en el caso medio, frente al 2,1% en 2025 según los datos reales de TIKR.

Los dos motores del crecimiento son la publicidad y los ingresos del mercado, que crecieron un 19% en 2025 y se benefician directamente de la aceleración de la participación de los usuarios de JD, y la mercancía general, donde la expansión de categorías en supermercados, moda y salud sigue superando al negocio principal de electrónica.

El principal impulsor de los márgenes es la normalización de las pérdidas en el reparto de comida. Según las estimaciones de consenso de TIKR, el flujo de caja libre se recuperará hasta los 44.000 millones de yuanes en 2026, frente a los 6.300 millones de yuanes en 2025, lo que representaría un restablecimiento casi completo del perfil de flujo de caja libre anterior a la entrega de alimentos.

El principal riesgo es sencillo: si la guerra del reparto de comida persiste con la intensidad actual, el plazo de inversión de JD se alarga, la recuperación del FCF se retrasa y el mercado sigue aplicando un múltiplo deprimido a todo el negocio. JD cerró 2025 con 225.000 millones de RMB de liquidez total, incluyendo efectivo, efectivo restringido e inversiones a corto plazo, según Ian Shan en la llamada del cuarto trimestre, lo que proporciona un colchón significativo contra un ciclo de inversión prolongado. La empresa también pagó 1 dólar por ADS en dividendos y recompró 3.000 millones de dólares en acciones en 2025, cancelando el 6,3% de las acciones en circulación, según la convocatoria de resultados del cuarto trimestre.

Conclusión

Atentos mañana a la cifra de pérdidas de explotación de New Businesses del 12 de mayo. Si las pérdidas en el reparto de comida se reducen trimestre a trimestre y JD Retail mantiene un crecimiento de los ingresos de dos dígitos a medida que se normaliza la comparativa de productos electrónicos en la segunda mitad de 2026, la tesis de inversión se reafirma. Si las pérdidas se mantienen o la dirección suaviza su discurso sobre el pico de inversión, el descuento persiste independientemente de cómo se comporte el comercio minorista básico.

JD.com cotiza por debajo de 10 veces los beneficios futuros porque el mercado está pagando por las pérdidas de hoy en el reparto de comida y no por la recuperación de márgenes de mañana. Esa diferencia se cerrará cuando lo hagan las pérdidas.

¿Debería invertir en JD.com?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a JD.com y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir JD.com junto con todas las demás acciones de su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar JD.com en TIKR Gratis →

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!