Puntos clave sobre las acciones de Toast a fecha de junio de 2026

- Los analistas otorgan a las acciones de Toast 14 recomendaciones de «Comprar», 5 de «Superará al mercado» y 10 de «Mantener», con un precio objetivo medio de 34 dólares, lo que implica un potencial de subida del 37 % respecto al precio actual de 25 dólares.

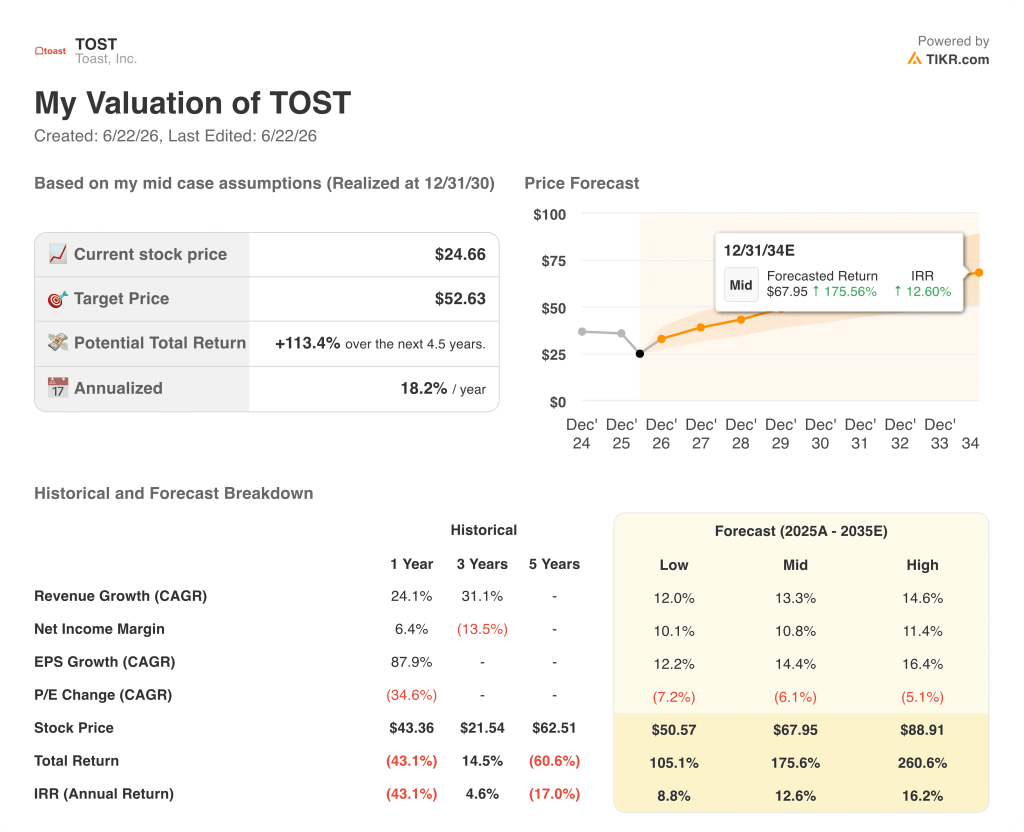

- El modelo de escenario medio de TIKR valora Toast en 53 dólares para diciembre de 2030, lo que implica una rentabilidad total del 113 % respecto a los niveles actuales, o un 18 % anualizado.

- El beneficio por acción (BPA) normalizado de las acciones de Toast superó las estimaciones del primer trimestre en un 7 %, mientras que el margen de resultado operativo según los principios contables generalmente aceptados (GAAP) superó el 20 % por primera vez, alcanzando el 21 %, un hito que la empresa nunca había logrado anteriormente.

Las acciones de Toast superaron el 20 % en márgenes operativos según los principios GAAP mientras el mercado se centraba en los costes de hardware

Toast, Inc. (TOST) presentó el 7 de mayo de 2026 sus resultados del primer trimestre de 2026, que mostraron un beneficio por acción normalizado de 0,29 dólares, superando en un 7 % la estimación de consenso de 0,27 dólares, y un beneficio por acción (BPA) según los principios contables generalmente aceptados (GAAP) de 0,20 dólares, superando la estimación de 0,16 dólares en un 28 % y más que duplicando el resultado de 0,09 dólares de hace un año.

El mercado castigó a las acciones de Toast por un problema que no afecta a su motor de ingresos recurrentes.

El hito operativo que se esconde tras las cifras principales es más importante que cualquier resultado trimestral por encima de las expectativas.

El margen de beneficio operativo según los GAAP de las acciones de Toast alcanzó el 21 % en el primer trimestre de 2026, superando el 20 % por primera vez en la historia de la empresa, con un beneficio operativo de 110 millones de dólares frente a unos ingresos de 1.63 mil millones de dólares.

Los flujos de beneficio bruto recurrentes crecieron un 27 % interanual, y los ingresos recurrentes anualizados alcanzaron los 2.2 mil millones de dólares, un 26 % más que hace un año.

La empresa incorporó aproximadamente 7.000 nuevos locales de restauración netos durante el trimestre, cerrando el 31 de marzo con unos 171.000 locales en funcionamiento, lo que supone un aumento del 22 % respecto al año anterior.

El volumen bruto de pagos alcanzó los 51.3 mil millones de dólares en el primer trimestre, con un crecimiento interanual del 22 %, y la tasa de monetización total superó por primera vez el 1 % del volumen bruto de pagos (GPV), situándose en 103 puntos básicos.

El director ejecutivo, Aman Narang, declaró a los inversores durante la conferencia sobre los resultados del primer trimestre: «El año 2026 ha tenido un buen comienzo. En el primer trimestre, aumentamos los flujos de beneficio bruto recurrentes un 27 % y ampliamos los márgenes de resultado operativo según los principios contables generalmente aceptados (GAAP) hasta el 21 %».

La reacción del precio de las acciones contrarrestó los resultados operativos, ya que TOST cayó entre un 10 % y un 15 % tras la publicación de resultados, dado que las previsiones de EBITDA para el segundo trimestre se situaron por debajo de las expectativas de Wall Street y la dirección señaló que los costes de los chips de memoria para hardware supondrían un mayor lastre para la cuenta de resultados en 2027 que en 2026.

La directora financiera, Elena Gómez, también confirmó durante la conferencia que la presión sobre el hardware refleja una decisión estratégica deliberada más que un deterioro del negocio, ya que Toast ha adelantado el inventario de chips de memoria para garantizar los envíos a los clientes y ha aceptado una presión a corto plazo en la cuenta de resultados a cambio de la continuidad del crecimiento de su red de establecimientos.

ValueAct Capital aumentó su participación en TOST hasta los 12,9 millones de acciones a 31 de marzo de 2026, una señal significativa por parte de un gestor institucional que se centra en la calidad del negocio a largo plazo por encima de las perspectivas de beneficios a corto plazo.

Para el ejercicio completo de 2026, la dirección ha revisado al alza sus previsiones y ahora espera un beneficio bruto recurrente de entre 2.29 mil millones y 2.32 mil millones de dólares, lo que supone un crecimiento del 21 % al 23 %, con un EBITDA ajustado de entre 790 millones y 810 millones de dólares.

¿Está infravalorada la acción de Toast en 2026? Lo que dicen las estimaciones

La capacidad de generación de beneficios de las acciones de Toast está creciendo más rápido de lo que refleja el precio actual, y los datos del primer trimestre lo demuestran claramente.

El beneficio por acción (BPA) normalizado se situó en 0,29 dólares en el primer trimestre de 2026, frente a una estimación de 0,27 dólares, lo que supone un 7 % por encima de lo previsto y un aumento del 47 % respecto a la cifra normalizada de 0,20 dólares de hace un año; este tipo de aceleración anual suele provocar una revisión al alza de la valoración, en lugar de un desplome del 50 % desde el máximo de las últimas 52 semanas.

El consenso prevé ahora que el beneficio por acción normalizado de TOST se sitúe en 0,32 dólares para el segundo trimestre de 2026, 0,36 dólares para el tercer trimestre y 0,35 dólares para el cuarto trimestre, una trayectoria que implica que la base de beneficios normalizada se está consolidando a lo largo de un año que la propia dirección ha calificado como de reinversión deliberada.

La línea del EBITDA refuerza los resultados por encima de lo esperado, ya que el EBITDA del primer trimestre alcanzó los 179 millones de dólares frente a una estimación de 168 millones, lo que supone un 6 % por encima de lo previsto, con un margen de EBITDA que se amplió hasta el 11 % desde el 10 % de hace un año.

El margen bruto del negocio SaaS de Toast superó el 80 % por primera vez en la historia de la empresa durante el primer trimestre de 2026, alcanzando el 81 % y ampliándose casi 300 puntos básicos interanuales, a medida que la automatización de la asistencia asistida por IA comienza a reducir los costes de prestación de servicios.

Las 14 recomendaciones de «Comprar» y las 10 de «Mantener» de los analistas reflejan una división clara: los optimistas ven el impulso de los ingresos recurrentes, el crecimiento del 27 % en el flujo de beneficios brutos y el hito de rentabilidad según los principios contables generalmente aceptados (GAAP) como un escenario propicio para una revalorización una vez que se normalicen los costes de hardware, mientras que el bando de «mantener» considera que el incumplimiento de las previsiones de EBITDA a corto plazo es una razón para esperar a un escenario más claro antes de comprometerse.

Las 19 recomendaciones de «Comprar» y «Superar al mercado», frente a las 10 de «Mantener», y un precio objetivo medio de 34 dólares —lo que implica un potencial alcista del 37 % desde los 25 dólares—, sugieren que la mayoría de los analistas que cubren la empresa consideran que la caída actual es una oportunidad más que un problema estructural.

La pregunta que se plantea el mercado es si Toast IQ Grow —que registró un aumento del 8 % en las ventas en los restaurantes piloto y que ahora cuenta con 40 000 establecimientos activos semanales que utilizan la plataforma— se traducirá en una aceleración cuantificable del ARPU antes de la próxima presentación de resultados, o si seguirá siendo una fuente de ingresos para 2027.

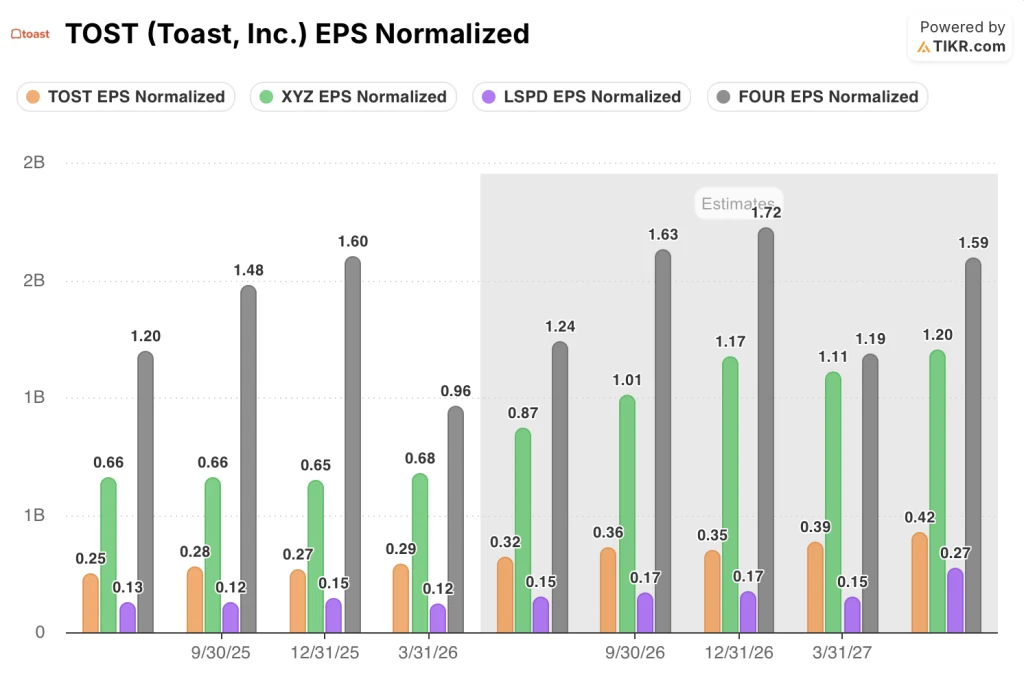

Las acciones de Toast se sitúan por detrás de Block y Shift4 en cuanto al beneficio por acción normalizado, pero superan a Lightspeed en todos los periodos

Toast registró un beneficio por acción normalizado de 0,29 dólares en el primer trimestre de 2026, por delante de los 0,12 dólares de Lightspeed Commerce (LSPD), pero por detrás de los 0,68 dólares de Block (XYZ) y los 0,96 dólares de Shift4 Payments (FOUR) en el mismo trimestre.

Las previsiones futuras reducen esa diferencia de forma significativa: el consenso prevé que el beneficio por acción normalizado de las acciones de Toast alcance los 0,39 dólares en el primer trimestre de 2027, lo que supone un aumento secuencial del 34 % respecto a los 0,29 dólares reales del primer trimestre de 2026, mientras que la estimación de Lightspeed se mantiene en 0,15 dólares durante el mismo periodo.

Shift4 presenta el beneficio por acción (BPA) absoluto más alto del grupo de empresas comparables, con una estimación de 1,72 dólares para el cuarto trimestre de 2026, pero la tasa de crecimiento de las acciones de Toast, de 0,29 a 0,39 dólares en cuatro trimestres, supera la trayectoria plana de Lightspeed y refleja el apalancamiento operativo que el hito del margen según los PCGA ya ha confirmado.

El objetivo de 53 dólares de TIKR para las acciones de Toast: el caso de los ingresos recurrentes

El modelo de hipótesis intermedia de TIKR valora las acciones de Toast en 53 dólares para diciembre de 2030, lo que implica una rentabilidad total del 113 % respecto al precio actual de 25 dólares, o un 18 % anualizado a lo largo de 4,5 años.

El camino hacia ese objetivo depende de que el motor de ingresos recurrentes mantenga el impulso ya visible en el primer trimestre de 2026, incluyendo un crecimiento del 27 % en el beneficio bruto recurrente, una tasa de comisión total que superó los 103 puntos básicos por primera vez y unos márgenes brutos de SaaS que alcanzaron el 81 % y siguen expandiéndose a medida que la IA impulsa la automatización del soporte.

El crecimiento de los establecimientos es la palanca de efecto compuesto que da credibilidad al modelo, con 171 000 establecimientos en funcionamiento y un crecimiento anual del 22 %, así como un mercado total accesible (TAM) que ahora se extiende a cadenas empresariales, restauración en hoteles y comercio minorista más allá del mercado principal de restaurantes independientes, lo que proporciona a cada nueva cohorte de establecimientos una plataforma con un potencial de ARPU superior al de la anterior.

Las acciones de Toast están infravaloradas en los niveles actuales, ya que el mercado descuenta una reducción permanente de los márgenes de hardware, mientras que la trayectoria normalizada de los beneficios y la base de ingresos recurrentes muestran una evolución exponencial que el precio de 25 dólares no refleja.

¿Deberías invertir en Toast, Inc.?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulta la acción de Toast, Inc. y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar a Toast, Inc. junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de TOST en TIKR →