Datos clave de las acciones de Vistra

- Precio actual: 163,75 $

- Precio objetivo (medio): ~173 $

- Precio objetivo del mercado: ~223 $

- Rentabilidad total potencial: ~6 %

- TIR anualizada: ~1 % / año

- Reacción ante los resultados: (4,05 %) (7 de mayo de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

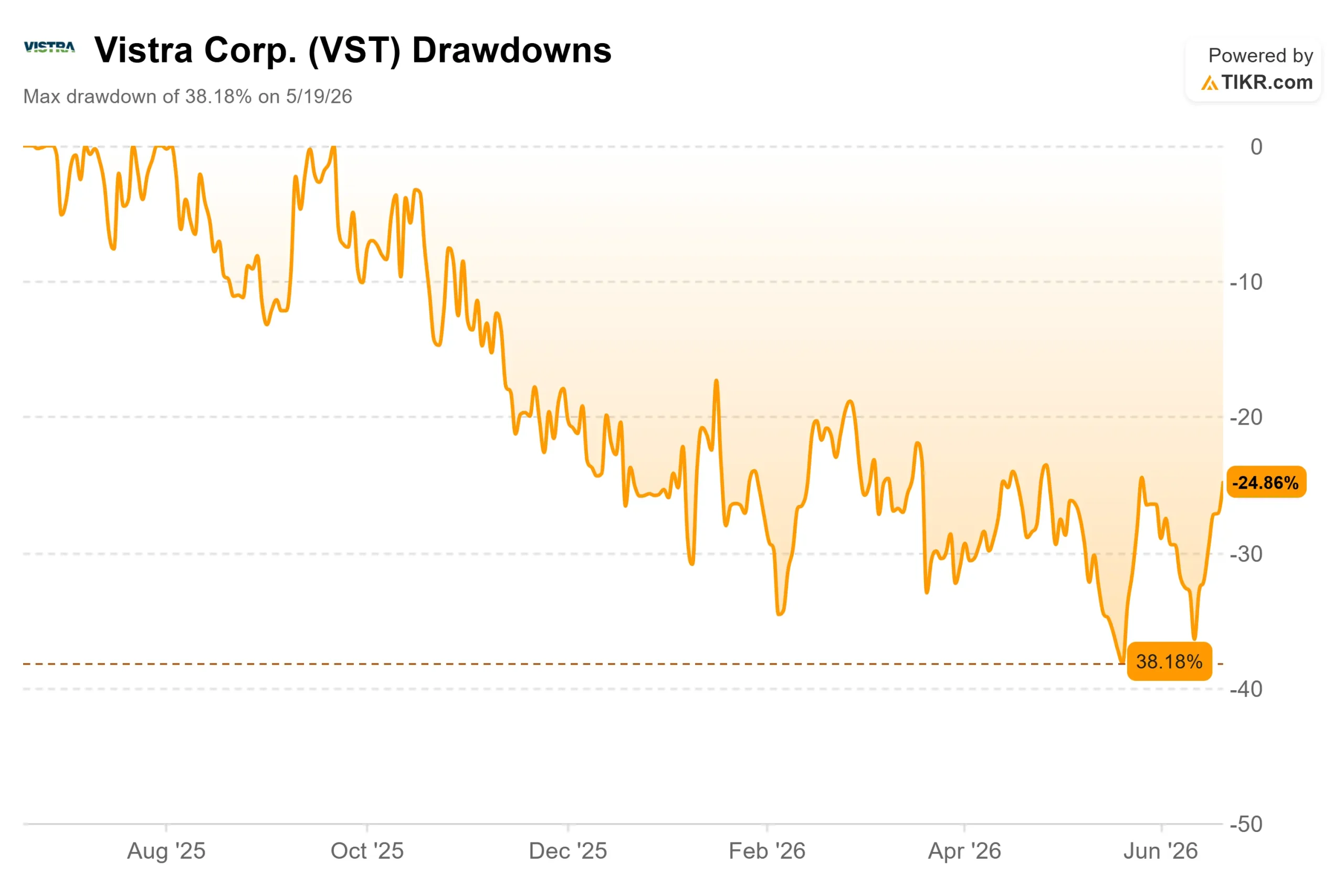

Vistra (VST) acaba de situarse en el centro de la noticia sobre la infraestructura de IA, y el mercado aún está valorando qué significa esto. Las acciones subieron alrededor de un 11 % durante el último mes y cerraron a 163,75 dólares el 18 de junio, recuperándose tras un año en el que cayeron un 38 % desde su máximo. El entusiasmo es real, al igual que el desacuerdo que subyace a él.

El catalizador fue concreto. El 11 de junio, KKR lanzó Helix Digital Infrastructure, una nueva empresa creada para financiar infraestructura de IA a escala hiperescalable con más de 10 000 millones de dólares en capital comprometido. Vistra se incorporó como inversor fundador y proveedor de energía preferente de Helix, junto con Nvidia como socio tecnológico y la Autoridad de Inversiones de Kuwait como patrocinador, un papel que se detalla en los materiales de relaciones con los inversores de la empresa. Para una empresa generadora de electricidad, ser el proveedor designado de un proyecto de IA de 10 000 millones de dólares es la señal de demanda que los optimistas llevan dos años esperando.

La pregunta es si esa señal cambia los flujos de caja o solo el discurso. El argumento alcista sostiene que la era de la energía para la IA apenas ha comenzado, y que Vistra cuenta con el parque de instalaciones necesario para abastecerla.

Por qué Helix es importante más allá de los titulares

Helix tiene más peso que una asociación típica porque encaja con lo que la dirección ha descrito durante todo el año. En la conferencia sobre resultados del primer trimestre de 2026, el director ejecutivo, Jim Burke, lo dejó claro: «El crecimiento de la demanda es real y se está materializando, lo que crea oportunidades significativas para que Vistra dé servicio a todos sus clientes, desde el sector residencial hasta el comercial e industrial, incluidos los centros de datos». Helix es esa forma contractual que absorbe esa demanda.

Vistra no es un actor menor en este ámbito. Se espera que su parque de generación alcance casi 50 000 megavatios a finales de 2026, y ya ha firmado más de 5 000 megavatios en acuerdos de compra de energía con hiperescaladores, que son contratos a largo plazo para vender energía a un cliente específico en condiciones fijas. Esto incluye acuerdos a 20 años con Meta por unos 2.600 megavatios en sus centrales nucleares de PJM. Ser el proveedor preferido de Helix proporciona a Vistra un canal para convertir la capacidad existente en flujos de caja contratados y vinculados a la IA, en lugar de dejarla expuesta a los volátiles precios del mercado libre.

Los analistas se han sumado al optimismo sobre la acción. El 12 de junio, David Arcaro, de Morgan Stanley, reiteró su postura alcista y su objetivo de 212 dólares, citando el papel de Vistra en Helix como una forma de acelerar la contratación de su parque de generación existente. Esa es la tesis alcista en una sola línea: un camino más rápido desde la capacidad ociosa hasta la compra firmada.

Consulta las estimaciones históricas y futuras de la acción de Vistra (¡es gratis!) >>>

Las cifras que respaldan la recuperación

Los fundamentos operativos son sólidos. Vistra registró un EBITDA ajustado récord de 1.494 mil millones de dólares en el primer trimestre de 2026, lo que supone un aumento interanual de alrededor del 20 %, con unos ingresos de 5.64 mil millones de dólares. El director financiero, Kris Moldovan, atribuyó estos resultados a «los sólidos ingresos obtenidos en toda la flota, el aumento de los ingresos por capacidad en PJM y la contribución de los activos que adquirimos a finales de 2025 a Lotus». La generación fue el motor del trimestre, mientras que el sector minorista se vio afectado por un invierno inusualmente suave en Texas.

Los principales catalizadores siguen sin estar incluidos en las previsiones. Tanto la adquisición pendiente de la central de gas de Cogentrix, de 5.500 megavatios, cuyo cierre está previsto para el segundo semestre de 2026, como los acuerdos de compra de energía (PPA) nucleares de Meta quedan excluidos de las cifras actuales. Vistra prevé una generación de efectivo de más de 10 000 millones de dólares entre 2026 y 2027 y ya ha devuelto este año unos 600 millones de dólares a los accionistas a través de recompras de acciones y dividendos.

La valoración es donde la cosa se complica. Vistra cotiza a unas 10 veces el EV/EBITDA futuro, lo cual no es excesivo para una empresa generadora con este crecimiento. Su competidor cotizado más cercano, AES Corporation, cotiza más alto, a unas 17 veces, por lo que Vistra parece más barata en este aspecto. Sin embargo, AES presenta un PER futuro mucho más bajo, de unas 7 veces, frente a las 16 veces de Vistra, por lo que el descuento depende del múltiplo en el que se confíe; además, las dos empresas difieren lo suficiente como para que la comparación tenga sus limitaciones.

El verdadero riesgo es el apalancamiento. Vistra tiene una deuda neta de unos 19 300 millones de dólares, lo que supone un ratio de deuda neta sobre EBITDA de 2,84x, una cifra significativa para un negocio intensivo en capital que está adquiriendo una cartera de activos de gas por valor de 4 700 millones de dólares al tiempo que financia nuevos proyectos de desarrollo. Las calificaciones de grado de inversión tanto de Fitch como de S&P reducen ese riesgo, pero el balance es la razón por la que la opcionalidad de la IA no ha elevado el objetivo del modelo.

Comprueba cómo se comporta Vistra frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 163,75 dólares

- Precio objetivo (medio): ~173 dólares

- Rentabilidad total potencial: ~6 %

- TIR anualizada: ~1 % / año

El escenario medio se basa en dos factores: el crecimiento de la carga de ERCOT, que la dirección estima entre el 5 % y el 6 % anual hasta 2030, y el aumento de los ingresos por capacidad de PJM a medida que se consolida la demanda de los centros de datos. Se parte de un crecimiento de los ingresos de alrededor del 6 % y un margen de beneficio neto cercano al 14 %. El motor del margen es la sustitución de la exposición al mercado libre por energía contratada, que es precisamente para lo que se han diseñado Helix y los PPA de Meta. El principal riesgo es la misma situación a la inversa: si la carga de ERCOT crece más lentamente de lo que prevé la dirección, el cambio radical en los beneficios nunca se producirá.

El escenario alcista alcanza unos 204 dólares si los márgenes se amplían y el crecimiento de la carga se dispara. El escenario bajista cae hasta unos 126 dólares, lo que supone una pérdida del 23 %, si un clima benigno y una contratación más lenta hacen que la trayectoria vuelva hacia la economía de las empresas de servicios públicos en estado estacionario. El escaso rendimiento del escenario intermedio no refleja pesimismo respecto al negocio. Se debe a que la acción ya ha subido hasta los 163,75 dólares, cerrando la brecha con respecto al valor razonable que habían abierto los retrocesos anteriores.

Conclusión

La operación de Helix es una señal genuina de demanda, pero la acción ya ha descontado gran parte de ella. La próxima prueba real será el cierre de la operación de Cogentrix en la segunda mitad de 2026, cuando la dirección actualice sus previsiones para 2026 y la oportunidad de EBITDA para 2027 con el fin de incluir finalmente la adquisición y los PPA de Meta. Un aumento que sitúe el EBITDA de 2027 muy por encima del punto medio actual validaría la subida y reabriría el escenario optimista. Una actualización moderada, o cualquier indicio de que la carga de ERCOT se sitúe por debajo del 5 % o el 6 %, confirmaría la cautela del escenario medio y dejaría la cotización valorada para una rentabilidad baja de un solo dígito. Esté atento al cierre y a la cifra de carga que lo acompañe.

¿Deberías invertir en Vistra?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Vistra» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Vistra junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Vistra en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!